วางแผนถอนเงินใช้หลังเกษียณ… อย่างไรดี ?

13/08/2017

1 เซนต์เปลี่ยนชีวิต… เกร็ดความคิดเรื่องแผนเกษียณจากต่างแดน

03/09/2017

คำถามยอดนิยมที่มักถูกถามในฐานะของนักวางแผนการเงิน คือ หากมีเงินพร้อมลงทุนอยู่จำนวนหนึ่ง เราควรลงทุนแบบไหนดี ระหว่าง เริ่มลงทุนทันที (เป็นเงินก้อน) กับ ทยอยลงทุน

และหลายครั้งก็มีโอกาสได้เห็นการคำนวณเกี่ยวกับดอกเบี้ยทบต้นเพื่อใช้วางแผนการลงทุน ที่อาจนำไปสู่ความผิดพลาดได้จากประเด็นเรื่องเดียวกันนี้ จนอาจทำให้มูลค่าเป้าหมายในอนาคตที่คำนวณได้นั้นผิดเพี้ยนไปได้หลายล้านบาท เลยทีเดียวเช่นกัน

การจะอธิบายและตอบคำถามนี้ให้ชัดเจน เพื่อให้เห็นความแตกต่างและข้อผิดพลาดที่อาจเกิดขึ้นได้ จำเป็นต้องกำหนดสมมติฐานในการคำนวณดังนี้

สมมติฐานในการคำนวณ

- เป็นการลงทุนต้นงวด (ต้นปี หรือ ต้นเดือน) ไม่ว่าจะเป็นลงทุนแบบเงินก้อน หรือ ทยอยลงทุนก็ตาม

- อัตราผลตอบแทนทบต้นเฉลี่ยตลอดระยะเวลาลงทุน 12% ต่อปีเท่ากัน

- ระยะเวลาในการลงทุน 30 ปี หรือ 360 เดือน

- เงินลงทุนปีละ 120,000 บาท หรือเดือนละ 10,000 บาท

ก่อนอ่านรายละเอียดในบทความ ให้ลองเลือกตอบในใจ ก่อนกดเครื่องคิดเลขทางการเงิน

คุณคิดว่าแบบไหนควรให้ผลตอบแทนมากกว่า ? เพราะอะไร ? ลองตอบก่อนนะครับ

สำหรับใครที่ตอบคำถามในใจเป็นที่เรียบร้อยแล้ว มาอ่านต่อกันได้เลย

ผลลัพธ์ที่คาดว่าจะได้จากการทดลองตอบในใจ

การเริ่มต้นลงทุนทันทีด้วยเงินก้อน 120,000 บาท ตอนต้นปีต่อเนื่องทุกปี ควรให้ผลตอบแทนในระยะยาวมากกว่าการทยอยลงทุนด้วยเงิน 10,000 บาททุกเดือน เนื่องจากการลงทุนด้วยเงินก้อนตอนต้นปี เงินนั้นจะมีระยะเวลาในการลงทุนมากกว่า ดอกเบี้ยจึงสามารถทบต้นได้มากกว่า ดังนั้นผลตอบแทนทบต้นก็ควรจะมากกว่าวิธีทยอยลงทุนทุกเดือน

เอาหล่ะ มาดูกันว่า สิ่งที่คิดจะถูกต้องหรือไม่…

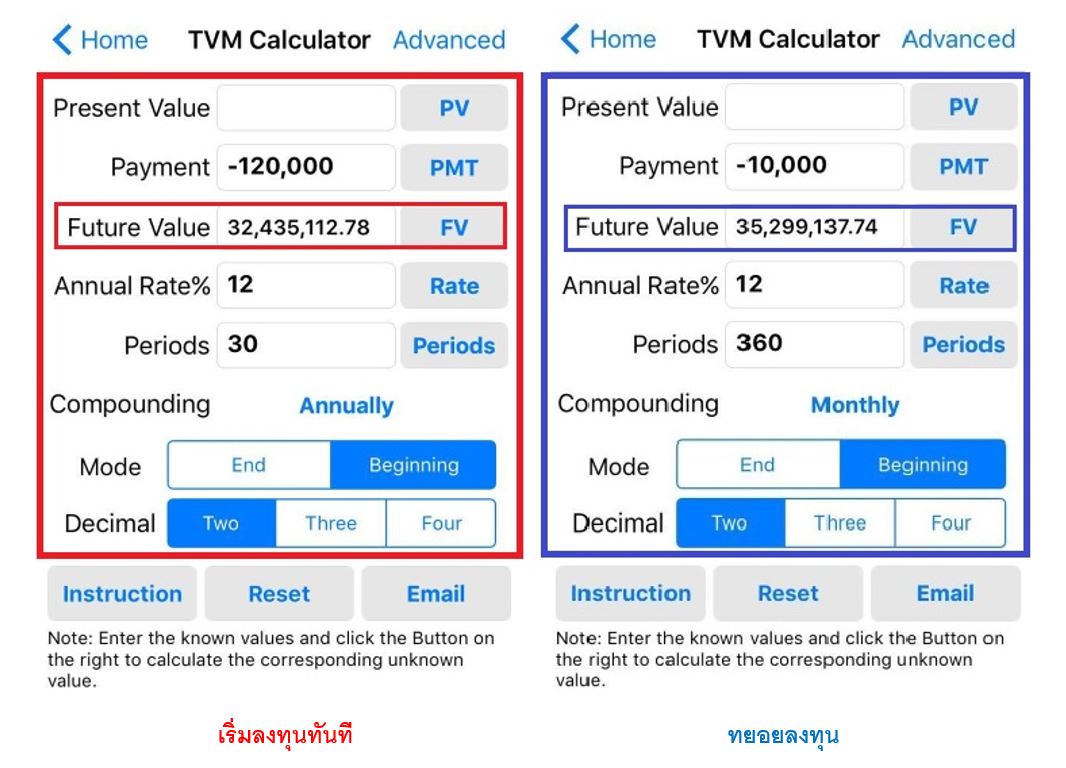

ทดลองกดเครื่องคิดเลขทางการเงิน

ด้วย Application EZ Financial Calculator (iOS) หรือ Financial Calculator (Android)

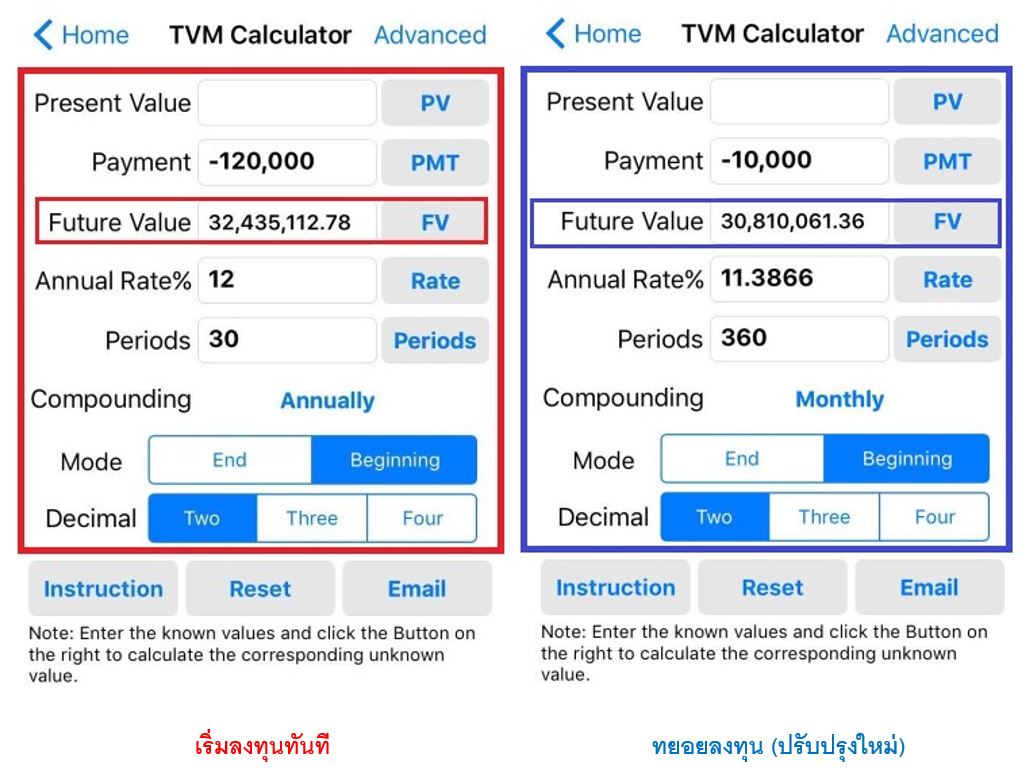

ผลจากการกดเครื่องคิดเลขทางการเงินพบว่า หากเริ่มลงทุนทันที 120,000 บาททุกต้นปี เมื่อสิ้นสุดการลงทุนจะมีเงินทั้งสิ้น 32,435,113 บาท แต่หากทยอยลงทุนเดือนละ 10,000 บาททุกต้นเดือน เมื่อสิ้นสุดการลงทุนจะมีเงินทั้งสิ้น 35,299,138 บาท ซึ่งมากกว่าการลงทุนทันทีถึง 2.86 ล้านบาท!!!

เกิดอะไรขึ้น… เครื่องคิดเลขผิด ?

หรือว่าในความเป็นจริงการทยอยลงทุนควรให้ผลกำไรมากกว่ากันแน่ ?

ค้นหาความจริงด้วยการเจาะลึกวิธีคำนวณของเครื่องคิดเลขการเงิน

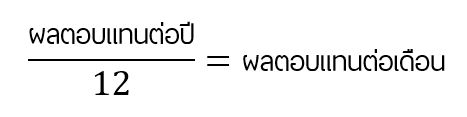

สูตรการคำนวณผลตอบแทนทบต้นรายเดือนในเครื่องคิดเลขทางการเงินทั่วไปนั้น จะใช้วิธีนำผลตอบแทนทบต้นรายปีหารด้วย 12 แล้วนำผลตอบแทนที่ได้ไปคำนวณ เสมือนเงินมีการทบต้นทุกเดือน ซึ่งจะทำให้ผลการคำนวณมูลค่าเงินในอนาคตได้ค่าที่ สูงเกินความเป็นจริง

ตัวอย่าง : ในการคำนวณหาผลตอบแทนทบต้น 12% ต่อปี เมื่อกดเครื่องคิดเลขให้คำนวณรายเดือน เครื่องคิดเลขจะทำการคำนวณผลตอบแทนรายเดือน = 12% / 12 = 1% ต่อเดือน

เมื่อนำผลตอบแทน 1% นี้มาคิดทบต้นเป็นรายเดือน จะได้ว่า ผลตอบแทนรายปีที่แท้จริง (Effective Annual Rate) ที่เครื่องคิดเลขนำไปใช้คิดมูลค่าเงินในอนาคต จะเท่ากับ 12.68% ต่อปี ซึ่งมาจากการนำผลตอบแทน 1% ต่อเดือนไปทบต้นต่อเนื่องจนครบ 12 ครั้งเพื่อให้เต็มปี หรือ 1.01¹² – 1 = 0.1268 หรือ 12.68%

นั่นคือเครื่องคิดเลขกำลังคำนวณ โดยใช้อัตราผลตอบแทนที่มากกว่าการคำนวณแบบรายปีอยู่ 0.68% ซึ่งแม้จะดูเล็กน้อย แต่เมื่อสะสมความแตกต่างนี้ทบต้นไปเป็นระยะเวลา 30 ปี จะพบว่าส่วนต่างที่เกิดจากอัตราดอกเบี้ยน้อยนิดนั้น มีค่าถึงกว่า 2.86 ล้านบาทได้เลย

ทำอย่างไรให้ผลการคำนวณออกมาถูกต้อง

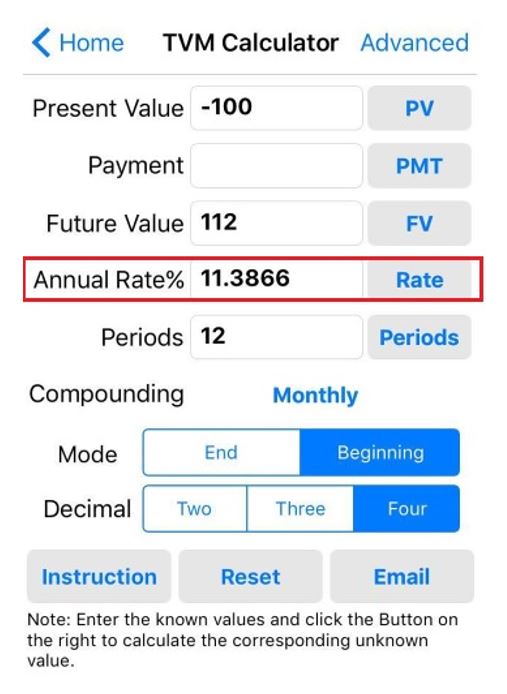

วิธีในการปรับปรุงอัตราดอกเบี้ยสำหรับการคำนวณรายเดือน ให้เราทำการหา อัตราผลตอบแทนรายปีที่แท้จริง (Effective Annual Rate) โดยการใส่ค่าดังนี้

- PV = -100 : เริ่มต้นลงทุนด้วยเงิน 100 บาท

- FV = 112 : กำหนดมูลค่าเงินในอนาคต = เงินต้น 100 บาท + ผลตอบแทน 12 บาท (12%)

- Periods = 12 : ลงทุนทบต้น 12 เดือน

จะสามารถคำนวณหา Annual Rate ได้ 11.3866% ต่อปี ดังรูป

Annual Rate 11.3866% หมายความว่า หากเราต้องการคำนวณผลตอบแทนจากการทยอยลงทุนทุกเดือน โดยให้เทียบเท่ากับผลตอบแทนทบต้นรายปีที่ 12% ต่อปีแล้ว เราจะต้องใส่ค่า 11.3866 % ในการคำนวณ จึงจะได้ผลตอบแทนรายปีที่แท้จริง (Effective Annual Rate) ที่เทียบเท่ากัน

ทดลองคำนวณใหม่

หาผลตอบแทนจากการทยอยลงทุนรายเดือนด้วยอัตราผลตอบแทนทบต้น 11.3866% ต่อปี (เทียบเท่า 12% ต่อปี)

หลังจากปรับค่าอัตราผลตอบแทนให้เทียบเท่ากัน จะพบว่า มูลค่าเงินลงทุนจากการทยอยลงทุนจะลดลงเหลือ 30,810,061 บาท ส่งผลให้มูลค่าเงินในอนาคตจากการลงทุนทันทีด้วยเงินก้อน 120,000 บาททุกต้นปี มีมูลค่ามากกว่าการทยอยลงทุนเดือนละ 10,000 บาท ถึง 1.6 ล้านบาท ซึ่งถูกต้องตามตรรกกะที่ควรจะเป็นเพราะการสามารถลงทุนได้เร็วกว่า ควรจะได้ผลตอบแทนที่มากกว่า

นั่นหมายความว่า หากไม่มีการปรับปรุงอัตราผลตอบแทนในการคำนวณดอกเบี้ยทบต้นแบบรายเดือนแล้ว ผลการคำนวณจากการทยอยลงทุนจะผิดไปถึง 4.5 ล้านบาท!!! (เดิมคำนวณได้ 35.3 ล้านบาท หลังจากปรับปรุงเหลือ 30.8 ล้านบาท) หรือลดลง 14.6% ซึ่งถือว่าเป็นตัวเลขที่มีนัยสำคัญอย่างมากเลยทีเดียว

ลองคิดดูนะครับ ว่าถ้าเราคำนวณเงินเกษียณโดยไม่ได้ปรับปรุงตัวเลขอัตราผลตอบแทน

แล้วสุดท้ายพอเกษียณจริง เงินเกษียณหายไปเกือบ 4.5 ล้านบาท หรือ เกือบ 15% แผนการใช้ชีวิตวัยเกษียณคงลำบากกว่าที่คิด

จากทั้งหมดที่เขียนมา หวังว่าจะเป็นการตอบคำถามของหลายๆ ท่านได้ในเรื่องของการลงทุน ว่าควรจะลงทุนแบบใดจึงจะได้ผลตอบแทนที่มากกว่า หากคาดการณ์ว่าผลตอบแทนที่จะได้รับตลอดทั้งปีนั้นอยู่ในระดับเดียวกัน และน่าจะช่วยให้สามารถประเมินมูลค่าเงินลงทุนในอนาคตจากการทยอยลงทุนเป็นรายเดือน ได้อย่างถูกต้องมากยิ่งขึ้นด้วย

อย่างไรก็ตามในชีวิตจริงของการลงทุนนั้น ยังมีอีกหลายปัจจัยที่ส่งผลถึงมูลค่าเงินในอนาคต อาทิ ผลตอบแทนที่เกิดขึ้นระหว่างปี (เช่นผลตอบแทนเมื่อวัดแบบหัวปีชนท้ายปีแม้จะได้เท่ากัน แต่บางเดือนอาจซื้อได้ถูกมาก จนการทยอยลงทุนอาจได้ผลตอบแทนที่ดีกว่าการรีบซื้อตั้งแต่ต้นปีก็เป็นได้) นอกจากนั้นยังต้องคำนึงถึงการจัดพอร์ต การเลือกสินทรัพย์และเครื่องมือลงทุน และอื่นๆ ซึ่งก็มีผลกับอัตราผลตอบแทนและเป็นปัจจัยที่เราควบคุมได้ยากเช่นกัน

ดังนั้น เราจึงน่าจะหันมาให้ความสนใจกับสิ่งที่เรามีอำนาจควบคุมได้ นั่นคือเรื่องของการ ได้เริ่มต้น และสร้างวินัยการออมและลงทุนอย่างสม่ำเสมอกันจะดีกว่า อย่ามัวแต่ลังเลหรือจับจังหวะแล้วปล่อยให้เวลาผ่านไปโดยไม่ได้ทำอะไรเลย หรือ หากตั้งใจจะกะเก็งจังหวะเวลาและพยายามจะเอาชนะสถานการณ์ต่างๆ จริงๆ ก็ต้องรีบศึกษาแนวทางที่เหมาะสมกับตนเองแล้ว โดยระหว่างที่ศึกษาก็ต้องสะสมเงินทุนไปด้วยเช่นกัน

อย่าลืมว่า แผนที่ดีแค่ไหน หากไม่ได้ทำก็คงไม่มีประโยชน์ และขอฝากอีกเรื่องหนึ่งคือ วิธีการที่ซับซ้อนก็ไม่ได้การันตีผลตอบแทนที่ดีกว่าเสมอไป ตรงกันข้ามวิธีการที่เรียบง่ายอาจนำมาซึ่งผลตอบแทนที่เพียงพอให้บรรลุเป้าหมายได้แล้วก็เป็นได้