งานหลังบ้านของนักวางแผนการเงิน

23/03/2018

อยากมีสวัสดิการดีๆ แบบชาวสแกนดิเนเวียนบ้าง ทำอย่างไรดี?

25/06/2018

บางอาชีพอาจมีรายได้ไปตลอดชีวิต

ในการวางแผนการเงินแบบองค์รวม ซึ่งมีหลายเป้าหมายที่จำเป็นต้องบรรลุนั้น การจัดลำดับความสำคัญของแต่ละเป้าหมายถือเป็นสิ่งที่สำคัญมาก ซึ่งก็ต้องพิจารณาจากความจำเป็น และความเหมาะสมของแต่ละบุคคล โดยแผนเกษียณอายุ มักจะเป็นแผนแรกๆ ที่ลูกค้าควรพิจารณาให้ความสำคัญ เพราะเมื่อถึงวัยเกษียณที่เราไม่สามารถทำงานได้เต็มที่เหมือนสมัยก่อนแล้ว จะต้องมั่นใจว่าเงินที่เตรียมไว้ตลอดช่วงวัยทำงานนั้น เพียงพอสำหรับการดำเนินชีวิตในแบบที่เราต้องการไปจนถึงวันสิ้นอายุขัย

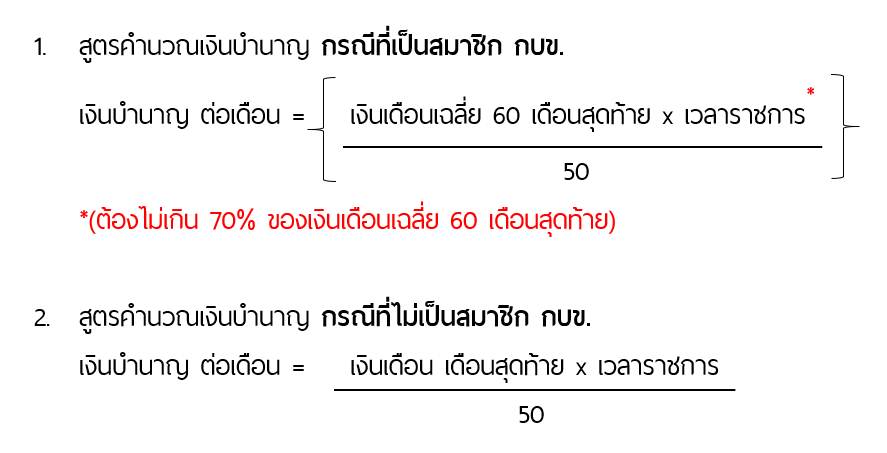

แต่ก็ยังมีบางอาชีพ ที่หลังเกษียณอายุยังคงมีรายได้ประจำอยู่ เช่น ข้าราชการบำนาญ ซึ่งได้รับเงินบำนาญที่รัฐจ่ายให้ทุกเดือนจนสิ้นอายุขัย โดยมีเงื่อนไขเบื้องต้นคือ ต้องมีเวลาราชการรวมตั้งแต่ 25 ปีขึ้นไป (รวมวันทวีคูณ) ซึ่งก็จะมีวิธีการประเมินเงินบำนาญรายเดือนที่จะได้รับอยู่ 2 กรณีคือ

ซึ่งมองเผินๆ แบบนี้ข้าราชการบำนาญ ก็ไม่มีความจำเป็นต้องวางแผนเกษียณสิ เพราะก็จะมีรายได้ไปตลอดชีวิตอยู่แล้ว

ใช่ครับ… ถ้ามองว่าการมีรายได้จากเงินบำนาญทุกเดือนนั้น เพียงพอต่อการใช้จ่ายปกติแล้ว การวางแผนเกษียณเพิ่มเติมก็อาจไม่จำเป็นนัก แต่ในความเป็นจริง ยังมีปัจจัยอื่นๆ อีกหลายอย่างที่เราอาจลืมนึกถึงไป โดยเฉพาะเงินเฟ้อ ที่จะส่งผลให้ค่าใช้จ่ายสินค้าและบริการต่างๆ เพิ่มสูงขึ้นตามเวลา ในขณะที่เงินบำนาญถูกล็อคคงที่เท่ากันทุกเดือน

ท่านผู้อ่านลองพิจารณาจากบทสนทนา ซึ่งอ้างอิงมาจากเหตุการณ์จริงของผมเอง ด้านล่างนี้ประกอบไปด้วยก็ได้ครับ

บทสนทนากับคุณป้าข้าราชการบำนาญ

เมื่อหลายวันก่อน ผมมีโอกาสได้พบผู้ใหญ่ที่นับถือท่านหนึ่ง ท่านเป็นผู้หญิง อายุประมาณ 68 ปี ปัจจุบันเป็นข้าราชการบำนาญ ลูกๆ มีอาชีพการงานที่มั่งคง ไม่มีอะไรต้องห่วง และสินทรัพย์ที่มีมูลค่าสูง เช่น บ้าน และรถ ก็ปลอดภาระหนี้สินแล้ว เรียกได้ว่าไม่มีภาระค่าใช้จ่ายพิเศษหนักๆ ที่ต้องรับผิดชอบ จะมีก็แต่รายจ่ายทั่วไปในชีวิตประจำวัน

เนื่องจากไม่ได้เจอกันเกือบปี จึงพูดคุยกันอยู่หลายชั่วโมง เนื้อหาโดยทั่วไป ก็จะเป็นการถามสารทุกข์สุกดิบซึ่งกันและกัน แต่ผมมาสะดุดกับคำพูดหนึ่งของผู้ใหญ่ท่านนี้ (ต่อไปผมขอเรียกว่า “คุณป้า” แทนนะครับ) ซึ่งช่วงเวลานั้น ท่านถามผมว่า…

“ตอนนี้ผมทำอะไรอยู่ ผมก็บอกไปว่า ผมเป็นนักวางแผนการเงินอยู่ครับ”

พร้อมอธิบายไปว่า อาชีพนี้ ลักษณะงาน และรายละเอียดต่างๆ เป็นอย่างไร ทำอะไรให้กับลูกค้าที่มารับบริการวางแผนการเงินบ้าง พอผมอธิบายเสร็จ ท่านก็ตอบกลับมาด้วยท่าทางที่แปลกใจว่า…

“โห… สมัยนี้ เรื่องการเงินจำเป็นต้องวางแผน หรือคิดอะไรเยอะขนาดนั้นเลยหรือ แค่ใช้จ่ายน้อยๆ เหลือเงินออมเอาไปฝากธนาคารทุกเดือนก็พอละมั้ง ไม่เห็นต้องคิดอะไรมากอย่างที่ผมบอกเลย”

ผมได้ยินแบบนั้น ก็คิดในใจว่า ก็จริงบางส่วนหากพิจารณาจากมุมมองของท่าน เพราะท่านเป็นข้าราชการบำนาญ มีรายได้ประจำมาตลอด มีสวัสดิการค่ารักษาพยาบาล มีที่อยู่อาศัย ไม่มีหนี้สิน ภาระเรื่องลูกก็ไม่มี

ผมจึงตอบไปว่า ที่คุณป้าพูดมา เรื่องการรู้จักใช้จ่ายพอประมาณ การออมเงินโดยการฝากธนาคาร สิ่งเหล่านี้ก็เป็นส่วนหนึ่งของการวางแผนการเงินเช่นกันครับ เพราะเมื่อเรามีเงินเหลือ เราก็นำไปฝากธนาคาร เพี่อได้รับดอกเบี้ยเป็นผลตอบแทนกลับมา และเวลาเราต้องการใช้เงินสำหรับรายจ่ายพิเศษก้อนใหญ่ ที่เงินบำนาญไม่สามารถใช้จ่ายได้ เราก็สามารถไปถอนเงินบางส่วนจากธนาคารได้ ไม่ต้องไปกู้หนี้ยืมสินเพื่อเสียดอกเบี้ย คุณป้าก็รีบตอบกลับมาว่า

“ใช่ๆ ปัจจุบันนี้ ป้าก็ไม่ได้อยากจะได้ของอะไรมากมาย จะมีก็แต่เรื่องลูกเรื่องหลานนี่ละ ถ้าเกิดจะแต่งงานกัน หรือหลานเข้าโรงเรียน ก็อยากจะช่วยลดภาระเขาบ้าง”

ผมได้ยินดังนั้น จึงรีบพูดไปว่า

“แล้วปัจจุบันนี้ คุณป้าเตรียมเงินส่วนนี้ไว้แล้วหรือยังครับ”

“ก็เงินที่มีอยู่ในธนาคารทั้งหมดนั่นละ”

คุณป้าตอบกลับมา ผมถามต่อ

“คุณป้าคิดว่า มันน่าจะพอใช่ไหมครับ แล้วถ้าคุณป้าใช้เงินที่มีอยู่ในธนาคารทั้งหมด เพื่อลูกหลานแล้ว ในอนาคต คุณป้าต้องใช้เงินสำหรับรายจ่ายพิเศษก้อนใหญ่ เช่น ค่าซ่อมแซมบ้าน ค่าบำรุงรักษารถครั้งใหญ่ หรือค่ารักษาพยาบาลในโรงพยาบาลเอกชนที่ดีๆ จะได้ไม่ต้องรอคิวรับบริการรักษานานเกินไป คุณป้าจะทำอย่างไรครับ”

คุณป้านั่งคิดสักครู่หนึ่ง จึงตอบกลับมาว่า

“ก็ไม่ต้องให้ทั้งหมดสิ เก็บไว้ใช้เองบ้าง นี่จะถามอะไรมากมาย ไปทานข้าวกันดีกว่า เริ่มหิวละ”

ทำเท่านี้เพียงพอ… จริงหรือไม่ ?

บทสนทนาระหว่างผมกับคุณป้า ก็จบลงแต่เพียงเท่านี้ ซึ่งหากเราพิจารณาบางข้อความจากบทสนทนานี้ จะพอเข้าใจได้ว่า แม้จะมีรายได้จากเงินบำนาญ ไว้สำหรับใช้จ่ายในชีวิตประจำวันทุกเดือนแล้ว แต่ถ้าในอนาคตมีภาระต่างๆ เพิ่มขึ้นมา เงินที่เราเตรียมไว้แบบง่ายๆ อาจจะไม่เพียงพอก็เป็นไปได้

ดังนั้น แม้เราจะมีเงินบำนาญแล้วก็ตาม การวางแผนการเงินที่เหมาะสมและครบถ้วน ก็ยังมีความสำคัญอยู่ดี โดยผมขอสรุป สิ่งที่ผมคิดว่าควรนำมาพิจารณาเพิ่มเติม ดังนี้ครับ

1. เงินบำนาญที่ได้รับในแต่ละเดือน เพียงพอต่อค่าใช้จ่ายพื้นฐานที่จะเพิ่มขึ้นตามอำนาจของเงินเฟ้อไปจนถึงวันสิ้นอายุขัยหรือไม่

อย่างที่ผมเขียนไว้ในตอนต้นว่า ราคาสินค้าและบริการนั้นมีแนวโน้มเพิ่มสูงขึ้นเรื่อยๆ ขณะที่เงินบำนาญนั้นคงที่เท่ากันทุกเดือน ลองพิจารณาตัวอย่างนี้เพิ่มเติมจะเห็นภาพมากขึ้นนะครับ

- นายบี เป็นข้าราชการบำนาญ อายุ 61 ปี โดยคาดการณ์อายุขัยที่ 90 ปี

- ได้รับเงินบำนาญ 40,000 บาท ต่อเดือน หรือ 480,000 บาท ต่อปี

- รายจ่ายหลังเกษียณอายุ ประมาณ 28,000 บาท ต่อเดือน หรือ 336,000 บาทต่อปี (เป็นค่าเงิน ณ ปัจจุบัน)

- หากมีเงินบำนาญเหลือใช้ในแต่ละเดือน จะนำเงินที่เหลือไปออมหรือลงทุนได้ผลตอบแทนเฉลี่ย 3.0% ต่อปี

- อัตราเงินเฟ้อเฉลี่ยของค่าใช้จ่ายสินค้าและบริการทั่วไป 3.5% ต่อปี

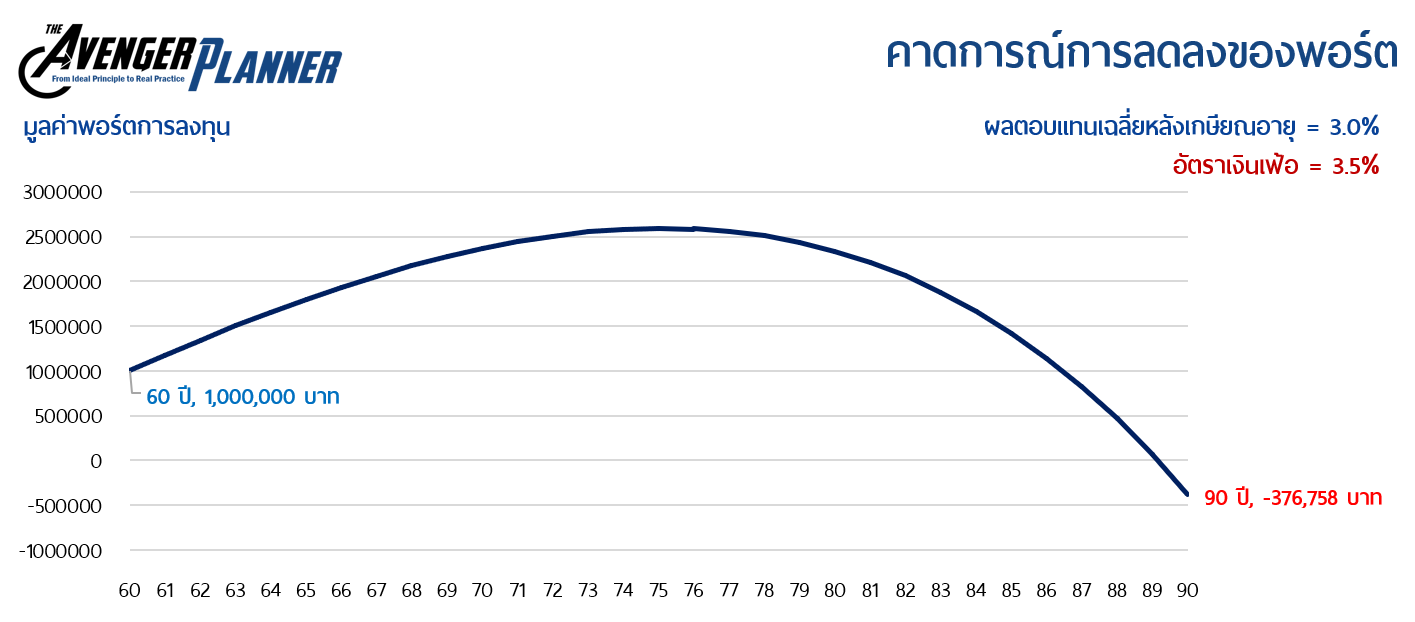

จากรูปตัวอย่างจะเห็นว่า

- ช่วงอายุ 61-71 ปี จะยังมีเงินบำนาญเหลือออม เนื่องจากรายได้จากเงินบำนาญยังมากกว่ารายจ่าย

- ในแต่ละปีที่ผ่านไป เงินที่เหลือออมจะค่อยๆ น้อยลงเรื่อยๆ เนื่องจากรายจ่ายนั้นเพิ่มขึ้นตามเงินเฟ้อ แต่รายรับในรูปบำนาญไม่เพิ่มขึ้นตาม

- เงินออมจากเงินบำนาญที่เหลือในช่วงอายุ 61-71 ปี เมื่อรวมผลตอบแทนแล้วจะมีมูลค่าประมาณ 1 ล้านบาท ณ อายุ 71 ปี

- ณ อายุ 72 ปี ค่าใช้จ่ายต่อปีจะสูงกว่ารายได้จากเงินบำนาญต่อปี (490,550 บาท vs 480,000 บาท) ทำให้ต้องมีการถอนเงินออมที่มีอยู่ประมาณ 1 ล้านบาท มาชดเชยรายได้ที่ไม่เพียงพอในปีนั้นจำนวน 10,550 บาท

- หลังจากนั้น รายได้จากเงินบำนาญจะไม่เพียงพอต่อค่าใช้จ่ายที่ยังเพิ่มขึ้นเรื่อยๆ ทุกปี ทำให้ต้องถอนเงินออมมาชดเชยในอัตราที่มากขึ้นทุกปี

- มูลค่าเงินออมที่ลดลงเร็วขึ้น อาจเริ่มสร้างความกังวลให้กับเรามากขึ้นเรื่อยๆ เพราะไม่รู้ว่าเงินจะหมดลงเมื่อไร และหลังจากนั้นจะอยู่อย่างไร

- ณ อายุ 83 ปี เงินออมถูกถอนออกมาใช้เรื่อยๆ จะหมดลง จนไม่สามารถถอนออกมาใช้ได้อีก

ผลสรุปจากสมมติฐานนี้คือ เงินบำนาญในแต่ละเดือนจะไม่พอใช้จ่ายจนถึงอายุขัยที่ 90 ปี เพราะอัตราเงินเฟ้อเฉลี่ยมากกว่าผลตอบแทนเฉลี่ยที่ได้จากการลงทุน

แล้วจะทำอย่างไรดี เพื่อให้เงินพอใช้จ่ายจนถึงอายุ 90 ปี เพราะอย่าลืมว่าตัวอย่างนี้ คิดแค่ค่าใช้จ่ายในชีวิตประจำวันเท่านั้น ยังไม่รวมค่าใช้จ่ายที่เป็นเงินสำหรับรายจ่ายพิเศษก้อนใหญ่ เช่น ค่ารักษาพยาบาล ค่าเบี้ยประกันสุขภาพ ค่าซ่อมแซมบ้าน ฯลฯ

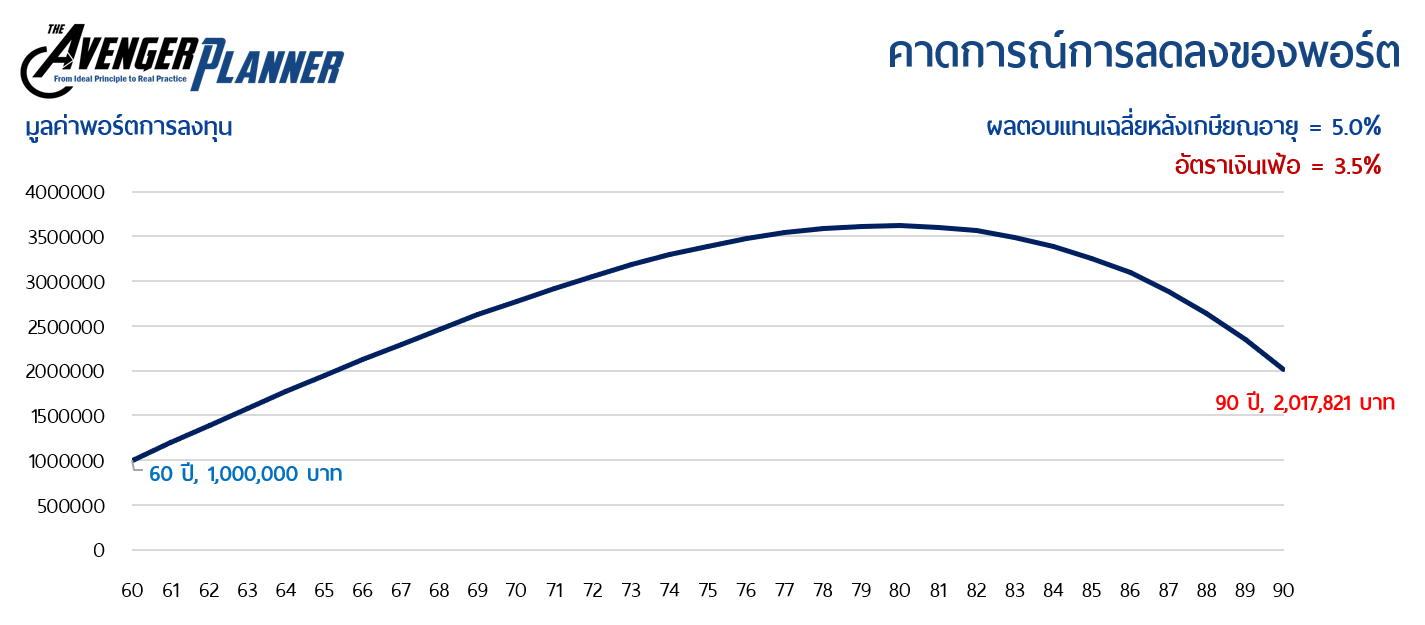

การทดลองที่ 1 : ปรับสมมติฐานโดยให้นายบี มีเงินออมอยู่แล้วจำนวน 1,000,000 บาท ณ วันเกษียณอายุ ดูสิว่าจะเพียงพอหรือไม่

จากรูปจะเห็นว่า แม้จะมีเงินต้นก่อนเกษียณอายุอยู่บ้าง แต่เมื่อถึงอายุ 89 ปี เงินก็เริ่มหมดลง และไม่พอใช้จ่าย จนถึงอายุ 90 ปีอยู่ดี

การทดลองที่ 2 : สมมติให้นายบี มีเงินออมอยู่แล้วจำนวน 1,000,000 บาท และยังมีความรู้เรื่องการลงทุน สามารถลงทุนได้ผลตอบแทนเฉลี่ย 5% ต่อปี (จาก 3% ต่อปีในกรณีก่อนหน้า) ผลลัพธ์จะได้ตามรูปด้านล่างนี้ครับ

จากตัวอย่างนี้จะเห็นว่า นายบีสามารถที่จะใช้จ่ายเงินไปได้จนถึงอายุขัยที่คาดการณ์ไว้ที่ 90 ปี และยังมีเงินออมเหลือเก็บอยู่อีกประมาณ 2 ล้านบาทด้วย

ซึ่งจริง ๆ ก็อาจจะมีอีกหลายวิธีที่พอจะทำให้เงินเหลือพอใช้ในแต่ละปีได้บ้าง นอกจาก 2 ข้อที่กล่าวมา เช่น การหารายได้เพิ่ม แต่ก็ไม่รู้ว่าจะทำงานได้ถึงอายุเท่าไร หรือ การลดรายจ่ายในแต่ละปี เช่นประหยัด หรืออาจให้ลูกหลานช่วยเหลือค่าใช้จ่ายบางส่วนให้ ซึ่งก็อาจทำได้ไม่ง่ายนัก

2. แนวโน้มอัตราค่ารักษาพยาบาลที่สูงขึ้นในอนาคต และสังคมไทยกำลังเข้าสู่สังคมผู้สูงอายุเพิ่มขึ้น โรงพยาบาลรัฐบาลจะยังเพียงพอสำหรับการให้บริการอยู่หรือไม่

แม้ข้าราชการบำนาญ จะยังคงได้สวัสดิการค่ารักษาพยาบาลจากโรงพยาบาลรัฐบาลอยู่ แต่จะมั่นใจได้อย่างไรว่า ในอนาคต โรงพยาบาลเหล่านั้น จะยังคงให้บริการด้วยคุณภาพที่เรายอมรับได้ ณ ตอนนี้อยู่ อีกทั้งสังคมไทยกำลังเป็นสังคมผู้สูงอายุเพิ่มขึ้นทุกที โอกาสที่จะมีผู้สูงอายุเข้าไปใช้บริการโรงพยาบาลรัฐบาลก็จะเพิ่มมากขึ้นด้วย ถึงตอนนั้นถ้าเราเจ็บป่วย เราอาจจะรอรับการบริการจากโรงพยาบาลรัฐไม่ไหว และจำเป็นต้องไปใช้บริการโรงพยาบาลเอกชนแทน ซึ่งถ้าเราไม่ได้วางแผนเรื่องนี้ไว้ เราก็อาจจะประสบปัญหา เรื่องค่าใช้จ่ายส่วนนี้ได้

ผมอยากให้ลองพิจารณาจากตารางด้านล่างนะครับ สมมติว่าปัจจุบัน เราอายุ 31 ปี และประเมินว่าค่ารักษาพยาบาลเคสใหญ่ๆ ในโรงพยาบาลเอกชนแต่ละครั้ง มีค่าใช้จ่าย 300,000 บาท ณ ปัจจุบัน โดยอัตราเงินเฟ้อค่ารักษาพยาบาลเพิ่มขึ้นประมาณปีละ 7%

เราจะพบว่าตอนอายุ 60 ปี ค่าใช้จ่ายนี้จะเพิ่มขึ้นด้วยอำนาจของเงินเฟ้อ ไปเป็นประมาณ 2.13 ล้านบาท และ ณ อายุ 70 ปี จะเพิ่มไปถึง 4.20 ล้านบาท จะเห็นว่าเป็นการเพิ่มขึ้นอย่างน่าตกใจทีเดียว และตัวเลขระดับนี้ หากไม่วางแผนเตรียมไว้ก่อน ไม่น่าจะรับมือไหวแน่ๆ

3. เงินสำหรับรายจ่ายพิเศษก้อนใหญ่

ไม่ว่าจะเป็นค่าซ่อมแซมบ้าน ค่าบำรุงรักษารถครั้งใหญ่ หรือกระทั่งค่าใช้จ่ายในการท่องเที่ยว ซึ่งอย่างที่เห็นในข้อ 1 แล้วนะครับ ว่าแค่ค่าใช้จ่ายทั่วไป เงินบำนาญแต่ละเดือนยังเหลือใช้ไม่เพียงพอจนสิ้นอายุขัยที่ 90 ปีเลย ดังนั้น ถ้ามีรายจ่ายพิเศษก้อนใหญ่เพิ่มเข้ามาในบางปีจะรับมือได้อย่างไร

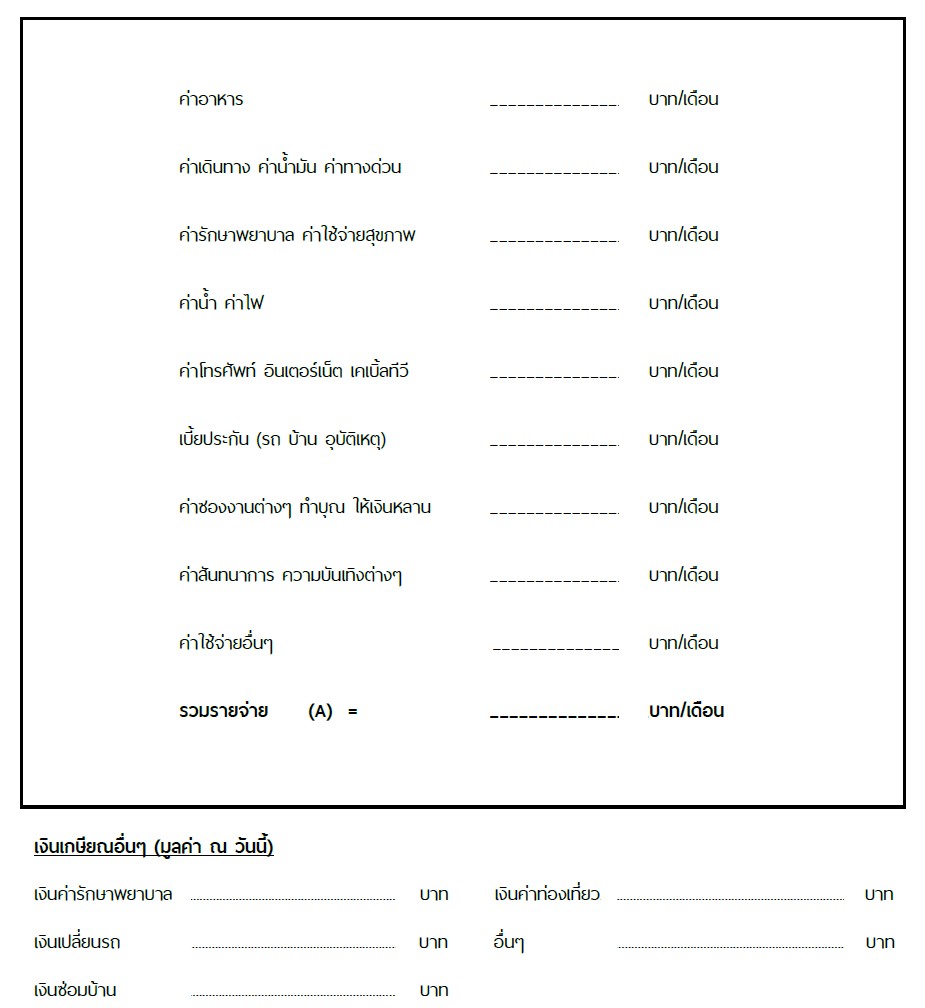

ซึ่งในข้อ 3 นี้ นักวางแผนการเงินที่ดีจะเป็นคนชวนลูกค้าร่วมกันคิดด้วยว่า เมื่อเกษียณอายุแล้วนั้นน่าจะมีรายจ่ายพิเศษก้อนใหญ่อะไรบ้างที่น่าจะมีโอกาสเกิดขึ้น เพื่อที่จะได้เอาข้อมูลตรงนี้ มาทำแผนการเงินเพื่อนำเสนอ ว่าควรต้องเตรียมการอย่างไรให้เพียงพอ โดยในการรวบรวมข้อมูลนั้น ก็อาจใช้แบบฟอร์มดังรูปด้านล่างนี้ เป็นต้นครับ

บทสรุป

ทั้ง 3 ข้อ ที่ผมเขียนสรุปออกมานี้ คือสิ่งผมคิดว่าควรตระหนักถึงและให้ความสำคัญ เพราะคนในวัยเกษียณทุกคนจะต้องได้เจออย่างแน่นอน และยังมีโอกาสที่จะมีค่าใช้จ่ายต่างๆ “งอก” เพิ่มขึ้นมาอีกมากมายที่ผมไม่ได้พูดถึง เช่น เงินขวัญถุงไว้ให้ลูกหลาน เงินค่าสินสอด/ค่าแต่งงานลูก เงินให้ด้วยความเสน่ห์หา เงินที่อยากบริจาคเพื่อการกุศล ไปจนถึงเงินที่อยากจะให้มีเหลือเป็นมรดกตกทอดให้คนข้างหลัง เป็นต้น

แม้ว่าบทความนี้จะกล่าวถึงข้าราชการที่มีบำนาญเป็นหลัก แต่ท่านผู้อ่านทั่วไป ก็สามารถนำเนื้อหาในบทความนี้ ไปประยุกต์ใช้ในการออกแบบแผนเกษียณอายุด้วยตนเอง หรืออ่านเป็นความรู้ เพื่อที่ในวันข้างหน้า มีโอกาสได้ใช้บริการวางแผนการเงินจากนักวางแผนการเงินที่ท่านไว้วางใจ ก็สามารถพูดคุยเรื่องนี้กับเขาได้ สิ่งสำคัญและจำเป็น จะได้ไม่ถูกละเลยหรือหลงลืมคิดถึงไปครับ