เงิน คือ [ส่วนหนึ่งของ] ชีวิต⎮EP 3.2 : The Last Jigsaw แห่งการสร้างวินัยด้านการใช้จ่าย

04/06/2021

เงิน คือ [ส่วนหนึ่งของ] ชีวิต⎮EP 3.3 : The Last Jigsaw แห่งการสร้างวินัยด้านการใช้จ่าย

29/06/2021

หลายท่านคงเคยได้ยินคำว่า “สังคมสูงอายุ” มาบ้างนะครับ

ในบทความนี้ ผมจะขอชวนคุยเกี่ยวกับสังคมสูงอายุ ในประเด็นที่เกี่ยวข้องกับใช้จ่ายยามเกษียณอายุกันครับ

สถานการณ์สังคมสูงอายุในประเทศไทย

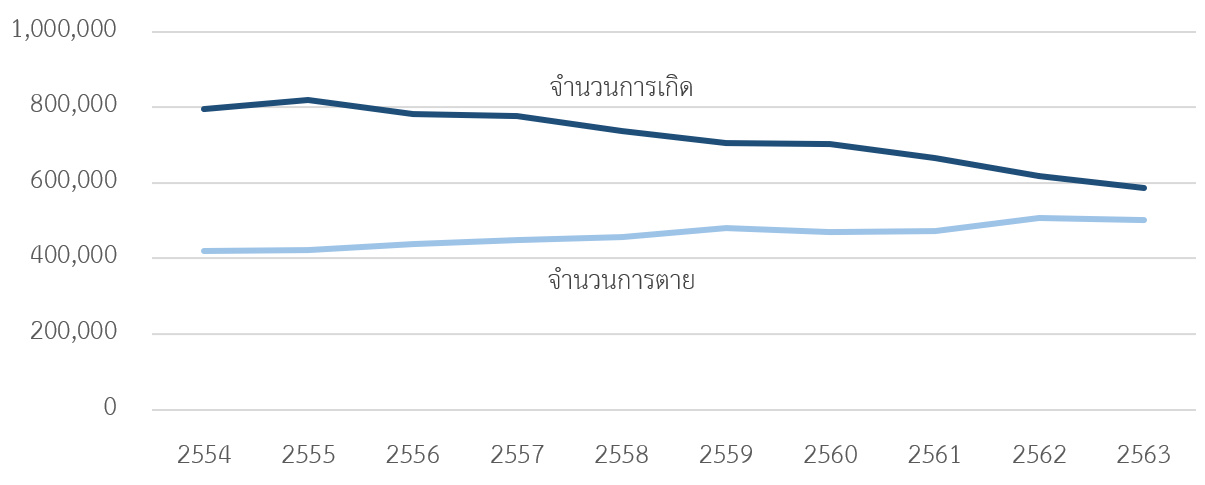

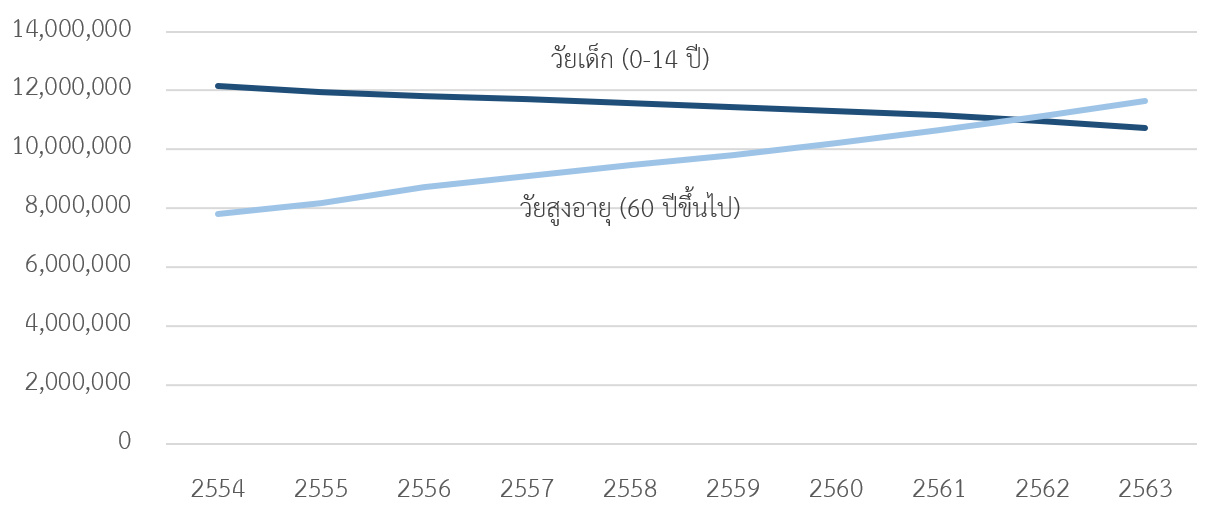

จากข้อมูลจำนวนการเกิดและจำนวนการตายย้อนหลัง (รูปที่ 1) และข้อมูลจำนวนประชากรแบ่งตามกลุ่มวัย (รูปที่ 2)

จะพบว่าตั้งแต่ พ.ศ. 2554 – 2563 นั้น ประเทศไทยมีจำนวนการเกิดลดลง ในขณะที่จำนวนประชากรวัยสูงอายุเพิ่มขึ้นสวนทางกับจำนวนประชากรวัยเด็กที่ลดลงมาอย่างต่อเนื่อง

รูปที่ 1 : จำนวนการเกิดและจำนวนการตาย พ.ศ. 2554 – 2563 (คน)

ข้อมูลจาก สำนักงานสถิติแห่งชาติ

รูปที่ 2 : จำนวนประชากร จำแนกตามกลุ่มวัย (วัยเด็ก วัยสูงอายุ) (คน) พ.ศ. 2554 – 2563

ข้อมูลจาก สำนักงานสถิติแห่งชาติ

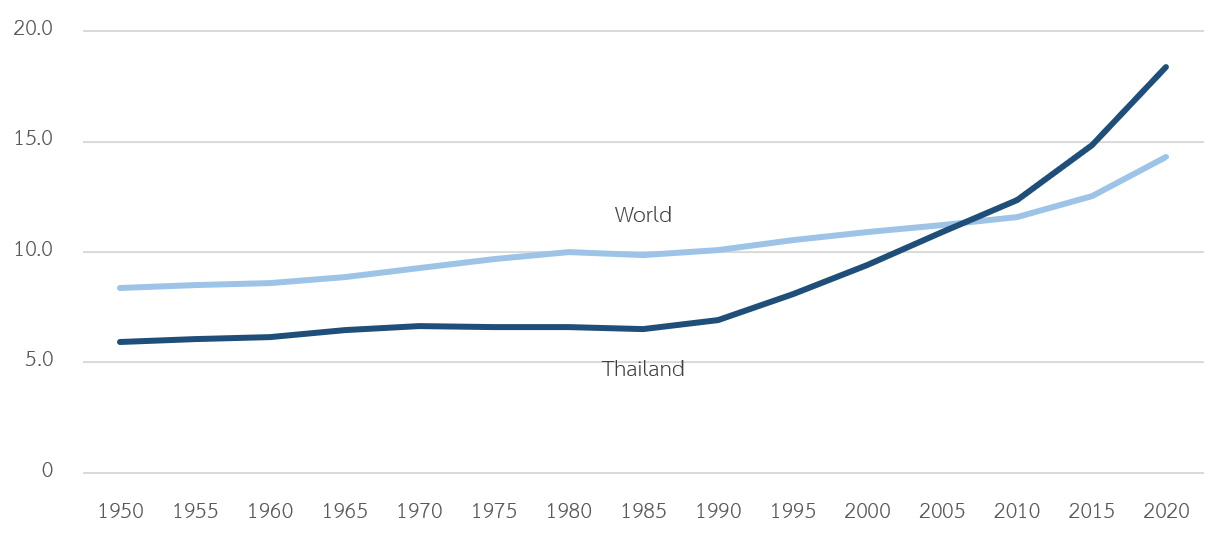

และหากวัดด้วย “อัตราส่วนพึ่งพิงวัยสูงอายุ (Old-age Dependency Ratio)” ซึ่งคำนวณจากจำนวนประชากรวัยสูงอายุ หารด้วยจำนวนประชากรวัยทำงาน (รูปที่ 3) ก็จะพบว่าประเทศไทยมีอัตราส่วนนี้เพิ่มขึ้นสูงกว่าค่าเฉลี่ยของโลกอย่างมาก

รูปที่ 3 : Old-age Dependency Ratio 65+/(15-64) by Region, Subregion and Country

ข้อมูลจาก Department of Economic and Social Affairs, United Nations

อัตราส่วนนี้มีสมมติฐานว่า ประชากรวัยสูงอายุจำเป็นที่จะต้องพึ่งพิงประชากรวัยทำงาน เป็นกำลังหลักในการจ่ายภาษีเข้าระบบ เพื่อสนับสนุน ดูแลสวัสดิการรัฐและสาธารณูปโภคต่างๆ ภายในประเทศ

ดังนั้นยิ่งค่านี้สูงหรือมีแนวโน้มสูงขึ้น ก็จะสะท้อนว่าประชากรในวัยทำงานจะต้องดูแลผู้สูงอายุในสัดส่วนที่มากขึ้น (หรือหนักขึ้น) นั่นเอง

แล้วสังคมสูงอายุ… เกี่ยวกับค่าใช้จ่ายยามเกษียณอย่างไร ?

จากข้อมูลข้างต้น คงปฏิเสธไม่ได้ว่าประเทศไทยเข้าสู่ภาวะสังคมสูงอายุอย่างชัดเจนแล้ว

สิ่งที่ท้าทายคือผู้สูงอายุจะต้องพึ่งพาตนเองมากขึ้น และจะหวังพึ่งพาผู้อื่นไม่ได้ โดยเฉพาะในด้านการเงิน

ค่าใช้จ่ายในยามเกษียณจึงเป็นสิ่งที่แต่ละคนต้องเตรียมให้พร้อม เพื่อที่จะได้มีคุณภาพชีวิตในวัยเกษียณที่ดี โดยไม่ต้องเป็นภาระหรือไม่ต้องพึ่งพิงผู้อื่น

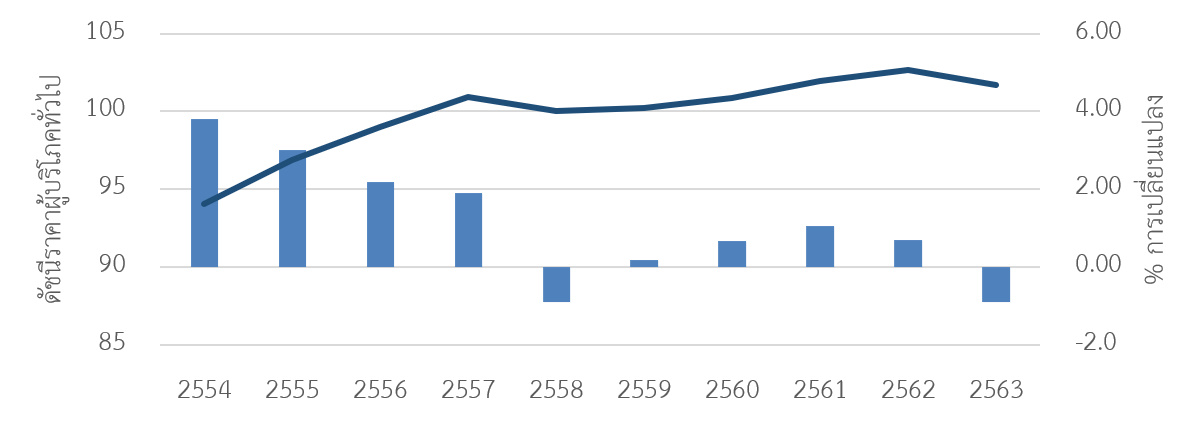

โดยหากอ้างอิงข้อมูล ดัชนีผู้บริโภคทั่วไป (รูปที่ 4) ซึ่งเป็นดัชนีชี้วัดค่าใช้จ่ายทั่วไปในปีนั้นๆ ว่ามีการเปลี่ยนแปลงไปอย่างไร

รูปที่ 4 : ดัชนีราคาผู้บริโภคทั่วไป (กราฟเส้น) และ % การเปลี่ยนแปลง (กราฟแท่ง)

ข้อมูลจาก สำนักงานสถิติแห่งชาติ

จะเห็นว่าระหว่างปี พ.ศ. 2554 – 2563 (รวมเป็นระยะเวลา 10 ปี) ดัชนีผู้บริโภคทั่วไปปรับตัวเพิ่มขึ้น ซึ่งสะท้อนถึงค่าใช้จ่ายทั่วไปที่ปรับเพิ่มขึ้นตามไปด้วย

ซึ่งการวัดอัตราการเปลี่ยนแปลงของดัชนีนี้ก็คือ “อัตราเงินเฟ้อ” ซึ่งเป็นอัตราที่บ่งบอกถึงความด้อยค่าของเงินเมื่อเวลาผ่านไปนั่นเอง

ยิ่งอัตราเงินเฟ้อมีค่ามากเท่าไร ก็ยิ่งสะท้อนว่าเงินจะด้อยค่าลงไปมากเท่านั้น

โดยจากข้อมูล 10 ปีข้างต้นนั้น จะสามารถคำนวณอัตราเงินเฟ้อเฉลี่ยได้ที่ประมาณ 1% ต่อปี

ด้วยอัตราเงินเฟ้อเฉลี่ย 1% ต่อปีดังกล่าว หากปัจจุบันข้าวราดกะเพราหมูสับจานละ 40 บาท ในอีก 30 ปีข้างหน้า ข้าวราดกะเพราหมูสับอาจมีราคาถึงจานละ 54 บาท

อย่างไรก็ตาม อัตราเงินเฟ้อไม่ใช่ค่าคงที่ สามารถเปลี่ยนแปลงได้ตามภาวะเศรษฐกิจในแต่ละช่วง

เช่น จากรูปที่ 4 จะเห็นว่าในช่วงปี พ.ศ. 2554 – 2557 อัตราเงินเฟ้อเพิ่มขึ้นในอัตราที่ค่อนข้างเร็วกว่าช่วงปี พ.ศ. 2558 – 2563 ซึ่งก็มีความเป็นไปได้ ที่ในอนาคตนั้น มีโอกาสที่อัตราเงินเฟ้อเฉลี่ยจะสูงกว่า 1% ต่อปี

ดังนั้น การวางแผนเพื่อเตรียมค่าใช้จ่ายไปในอนาคต จึงควรต้องมีการประเมินอัตราเงินเฟ้ออย่างระมัดระวัง ไม่ใช้ค่าที่ต่ำจนเกินไป

เพราะหากสมมติให้อัตราเงินเฟ้อเฉลี่ยเท่ากับ 2% ต่อปี ข้าวราดกะเพราหมูสับจานเดิม ก็จะมีราคาเพิ่มขึ้นไปถึงจานละ 72 บาท (แพงขึ้น 1.8 เท่า)

หรือหากประเมินอัตราเงินเฟ้อเฉลี่ยเท่ากับ 3% ต่อปี จะมีราคาถึงจานละ 97 บาท (แพงขึ้น 2.4 เท่า) เลยทีเดียว

ตัวอย่างข้างต้น เป็นเพียงแค่ราคาข้าวราดแกงมื้อเดียวนะครับ ในยามเกษียณอายุจริงๆ นั้น เรายังมีรายจ่ายอื่นๆ อีกหลายรายการที่จะโดนผลกระทบจากอัตราเงินเฟ้อนี้ด้วยเช่นกัน

หากประเมินคร่าวๆ ว่าคนคนหนึ่งต้องใช้รายจ่ายราวเดือนละ 30,000 บาท หรือปีละ 360,000 บาท เพื่อให้ดำรงชีพได้ในวัยเกษียณอย่างที่ไม่ต้องพึ่งพิงใคร แล้วรายจ่ายนี้แพงขึ้นเป็น 2.4 เท่า (ด้วยสมมติฐานเงินเฟ้อเฉลี่ย 3%) เราจะต้องใช้เงินถึงเดือนละ 72,000 บาท หรือปีละ 864,000 บาทเลยทีเดียว

เจ้าเงิน 864,000 บาทต่อปีนี้ หากเราจะต้องใช้ชีวิตช่วงหลังเกษียณสัก 20 ปี ก็จะคิดเป็นเงินสูงถึง 864,000 บาท x 20 ปี = 17,280,000 บาท เลย

จะเห็นว่าไม่ใช่จำนวนเงินที่สามารถเตรียมไว้ได้ง่ายๆ เลย

บทสรุป

สังคมสูงอายุเป็นเรื่องใกล้ตัวที่ทุกคนจะต้องเผชิญกับมันไม่วันใดก็วันหนึ่ง การพึ่งพาตนเองให้ได้จะเป็นสิ่งที่สำคัญมาก

บทความนี้ต้องการให้ผู้อ่านเกิดการตระหนักรู้ เพื่อเตรียมตัวเองให้พร้อม เพื่อรับมือกับสถานการณ์ที่จะเกิดขึ้นตั้งแต่เนิ่นๆ

หากบทความนี้ สามารถช่วยกระตุ้นให้ทุกท่านตื่นตัวในการเริ่มต้นวางแผนได้

ท่านผู้อ่านสามารถศึกษาแนวทางการวางแผนการเงินด้วยตนเอง จากแหล่งข้อมูลต่างๆ ที่มีอยู่มากมายในอินเตอร์เน็ตได้โดยไม่มีค่าใช้จ่าย หรือจะเริ่มศึกษาจาก หลักสูตรการเงินพื้นฐานของ A-Academy ซึ่งเป็นหนึ่งในผู้ก่อตั้งทีม Avenger Planner ที่ผมสังกัดอยู่นี้ ก็สามารถเรียนได้ฟรีเช่นกัน

หรือหากต้องการนักวางแผนการเงินมืออาชีพ ช่วยวางแผนและให้คำปรึกษาอย่างต่อเนื่อง ก็สามารถศึกษา บริการของทีม Avenger Planner ได้นะครับ พวกเราพร้อมที่จะให้บริการกับทุกท่านเสมอครับ