เงินสำรองฉุกเฉิน = งานสำคัญและเร่งด่วน

10/08/2017

ลงทุนทันทีหรือควรทยอย… ทำไมคำนวณแล้วได้ค่าแปลกๆ

27/08/2017

สัปดาห์ที่ผ่านมา ผมมีโอกาสได้ไปร่วมงานสัมมนาสำหรับกลุ่มพี่ๆ ที่จะเกษียณอายุงานในปีนี้ เห็นว่ามีบางประเด็นที่น่าสนใจ เลยอยากมาแชร์ และชวนคุยกันต่อในวงกว้าง นั่นคือ ประเด็นเกี่ยวกับ การนำเงินออกมาจากพอร์ตเกษียณ โดยไม่อยากให้กระทบเงินต้นเดิมที่มีอยู่ โดยผมขอตั้งเป็นกรณีศึกษาให้ทำความเข้าใจร่วมกันดังนี้ครับ

สมมติฐานของกรณีศึกษา

- มีเงินในพอร์ตเกษียณอยู่ 8 ล้านบาท

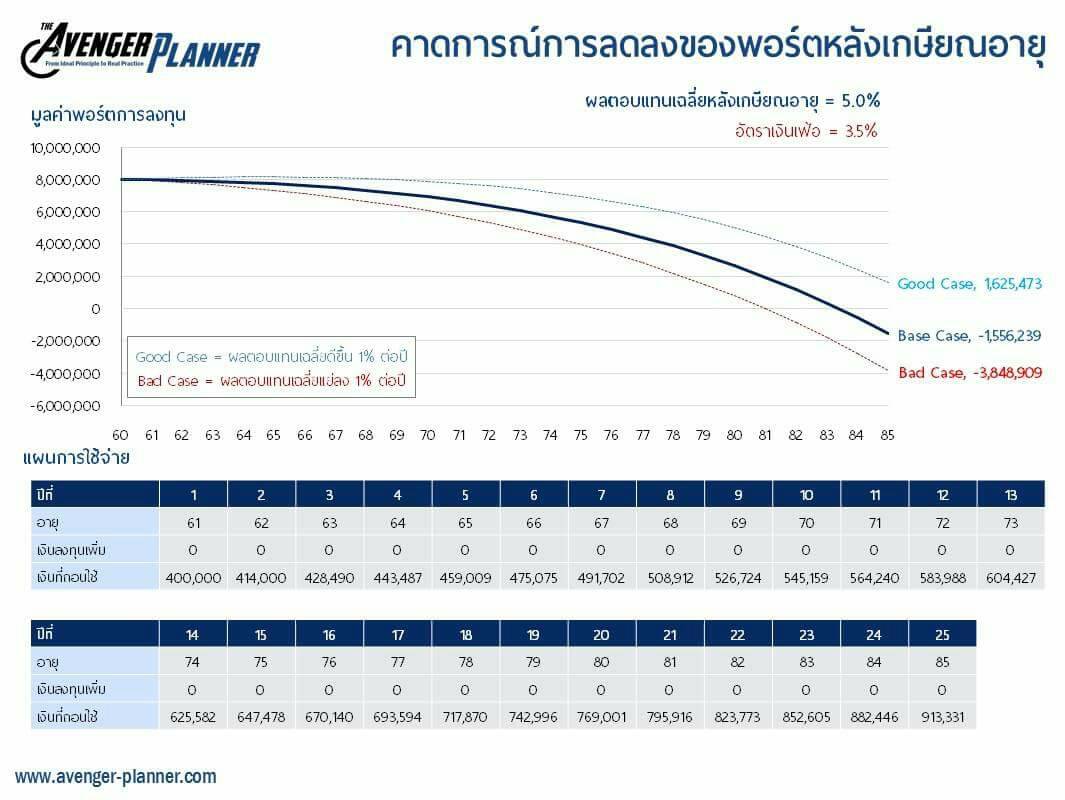

- คาดว่าจะได้ผลตอบแทนหลังเกษียณอายุ เฉลี่ยประมาณ 5% ต่อปี (หรือ 4 แสนบาท)

- ตั้งใจจะนำเงินออกมาใช้จากพอร์ต เพื่อเป็นรายได้หลังเกษียณปีละ 4 แสนบาท

คำถาม : Case นี้เงินต้นควรจะคงมูลค่าที่ 8 ล้านบาทตลอดไป ใช่ หรือ ไม่?

คำตอบ : ใช่ครับ

ถ้าทุกอย่างเป็นไปตามสมมติฐานข้างต้นแบบเป๊ะๆ นะครับ อย่างไรก็ตาม ในความเป็นจริง มีประเด็นที่ต้องทำความเข้าใจเพิ่มเติม ดังนี้ครับ

1. เงินเฟ้อ

เงิน 4 แสนบาท/ปี หรือ 33,333 บาท/เดือน ในวันนี้ หากประเมินเงินเฟ้อปีละ 3.5% อีก 5 ปีข้างหน้า มันจะเหลือกำลังซื้อเพียงประมาณ 337,000 บาท/ปี หรือ 28,000 บาท/เดือน เท่านั้นนะครับ เพราะแม้จำนวนเงิน 4 แสนบาท ที่พี่ถอนมาใช้ยังเท่าเดิม แต่ราคาของสินค้าและบริการต่างๆ ในตอนนั้นมันได้แพงขึ้นไปแล้ว

ดังนั้น ถ้าจะยังคงอำนาจซื้อไว้เท่าเดิม ก็จำเป็นต้องถอนเงินออกมาใช้มากขึ้นเพื่อชดเชยค่าครองชีพที่แพงขึ้น ซึ่งก็จะไปกินเงินต้นบางส่วนด้วยในที่สุด ทำให้ความพยายามที่จะไม่ให้พอร์ตลดมูลค่าลงทำได้ไม่สำเร็จ

2. ผลตอบแทนจริงในแต่ละปีของพอร์ตการลงทุนหลังเกษียณอายุ

สมมติฐานของ Case นี้คือ พอร์ตการลงทุนหลังเกษียณได้ผลตอบแทน 5% เท่ากันทุกปี แต่ในความเป็นจริงแล้ว ผลตอบแทนมันไม่ได้การันตีนะครับว่าจะต้องได้เท่านี้เสมอไป บางปีได้มากกว่านั้น บางปีได้น้อยกว่านั้น และบางปีอาจติดลบด้วย แม้ค่าเฉลี่ยในระยะเวลายาวอาจจะได้เท่ากับ 5% ต่อปีก็ตาม

ดังนั้น ถ้าปีไหนเงินต้น 8 ล้านบาทของพี่ ได้ผลตอบแทนไม่ถึง 5% (4 แสนบาท) แต่พี่ยังคงถอนเงินออกมาใช้ 4 แสนบาทเท่าเดิม มันก็จะไปกินเงินต้นบางส่วน ซึ่งในปีถัดไป เงินต้นพี่ก็จะมีไม่ถึง 8 ล้านบาทแล้ว และต่อให้ปีนั้นผลตอบแทนได้ 5% มันก็จะได้กำไรไม่ถึง 4 แสนบาท (เพราะฐานเงินต้นลดลง) ซึ่งถ้าพี่ยังคงถอนเงินออกมาใช้ 4 แสนบาทเท่าเดิม มันก็จะยิ่งไปกินเงินต้นของพี่มากขึ้นไปอีก อย่างไรก็ตาม ในปีถัดๆ ไปที่เงินต้นเหลือน้อยกว่า 8 ล้านบาทแล้ว ก็อาจมีปีที่ได้ผลตอบแทนมากกว่า 5% มาชดเชยทำให้พอร์ตโตกลับมาเกิน 8 ล้านบาทได้ด้วยเช่นกัน

ดังนั้น ผมเลยอยากสรุปว่า การวางแผนถอนเงินใช้หลังเกษียณโดยไม่ให้กินเงินต้นเลยนั้น หากต้องถอนเงินออกมามากๆ ในทางปฏิบัติมันทำได้ยากเกินไปครับ ซึ่งหากจะเพิ่มโอกาสที่จะทำได้สำเร็จก็อาจต้องมีเงินต้นที่สูงมากๆ และ/หรือ ถอนใช้จำนวนน้อยมากๆ

ซึ่งแนวทางที่ผมเห็นว่าคนทั่วๆ ไปพอจะทำได้ ก็คือการบริหารให้มันกินทั้งผลตอบแทน และเงินต้นบางส่วนด้วย ไปพร้อมๆ กัน โดยเราพยายามรักษาคุณภาพชีวิตให้ใกล้เคียงเดิม และมีการคำนึงถึงค่าใช้จ่ายเมื่อปรับเพิ่มด้วยเงินเฟ้อไปด้วย แล้วพยายามบริหารให้เงินต้นมันค่อยๆ ลดลงช้าๆ (ช้าที่สุดเท่าที่ทำได้) จนเรา Farewell จากโลกนี้ไป ก็ค่อยให้มันหมดลง หรือ จะยิ่งดีกว่านั้นถ้ามีเหลือไว้เป็นมรดกให้ลูกหลานบ้างตามสมควร

ยกตัวอย่าง เช่น

- ได้เงินก้อนหลังเกษียณมา 8 ล้านบาท

- ถอนใช้ปีแรก 4 แสนบาท

- ปีต่อๆ ไปถอนใช้เพิ่มขึ้น ตามเงินเฟ้อ 3.5% (ดังแสดงในตารางด้านล่างกราฟ)

- ได้ผลตอบแทนจากการลงทุนเฉลี่ยปีละ 5%

หมายเหตุ : Good Case คือกรณีที่ได้ผลตอบแทนเฉลี่ยต่อปีเพิ่มขึ้น 1% และ Bad Case คือกรณีที่ได้ผลตอบแทนเฉลี่ยต่อปี ลดลง 1%

โดยหากดูที่ตารางในแถวที่เขียนว่า “เงินที่ถอนใช้” จะเห็นว่า ค่าใช้จ่ายในปีหลังๆ นั้นสูงขึ้นอย่างมาก คือต้องใช้เงินร่วมปีละ 7-8 แสนบาท เพียงเพื่อจะใช้จ่ายได้เท่ากับเงิน 4 แสนบาท ณ วันที่เกษียณอายุเลยทีเดียว (เงินเฟ้อในระยะเวลายาวๆ นี่น่ากลัวสุดๆ ครับ)

หากเป็นไปตามสมมติฐานนี้ เงินต้นก็จะค่อยๆ ลดลงไปเรื่อยๆ เพราะผลตอบแทนที่ทำได้สู้กับค่าใช้จ่ายที่เพิ่มขึ้นต่อเนื่องไม่ไหว จนเมื่อถึงอายุ 75 ปี เงินจะเหลือประมาณ 5 ล้านบาท เมื่ออายุ 80 ปี เงินก็จะเหลืออีกแค่ 2 ล้านกว่าบาท และเมื่ออายุ 83 ปีเงินก็จะหมดลงไปในที่สุด ซึ่งก็คงลำบากนะครับ หากหลังจากนั้นเรายังมีชีวิตอยู่ต่อ เพราะเงินที่เตรียมไว้ได้หมดไปแล้ว นี่ยังไม่รวมว่าถ้าหลังเกษียณมีค่าใช้จ่ายพิเศษใหญ่ๆ เช่นต้องจ่ายค่ารักษาพยาบาลหนักๆ เงินยิ่งจะหมดเร็วกว่านี้อีกนะครับ

โดยหากพี่ๆ เข้าใจกลไกการบริหารเงินหลังเกษียณแบบนี้แล้ว จะเห็นว่า เรายังอาจพอมีความ “ยืดหยุ่น” ที่จะบริหารเงินหลังเกษียณให้มันหมดลงช้าที่สุดได้ อาทิ

- ดูแลควบคุมรายจ่ายหลังเกษียณให้ไม่เพิ่มขึ้นเร็วนัก อะไรประหยัดได้ก็ประหยัดเป็นต้น

- หารายได้เพิ่มหลังเกษียณ ซึ่งนอกจากจะมีรายได้แล้ว ยังอาจช่วยให้มีชีวิตชีวามากขึ้นกว่าการอยู่บ้านเฉยๆ อีกด้วย

- บริหารพอร์ตการลงทุนหลังเกษียณให้ได้ผลตอบแทนมากขึ้น (ภายใต้ความเสี่ยงที่เข้าใจและจัดการได้) อย่างในกรณีนี้หากผลตอบแทนเฉลี่ยเพิ่มขึ้นจาก 5% ต่อปี เป็น 5.5% หรือ 6.0% ก็จะช่วยยืดอายุพอร์ตเกษียณให้ดำรงอยู่ได้ยาวนานกว่าเดิมอีกมาก

เอาล่ะครับ วันนี้ผมขอชวนคุยเพียงเท่านี้ก่อนครับ ต้องขอตัวไปเตรียมงานให้บริการบนเครื่องบินก่อน (ปล. ผมทำงานสจ๊วตเป็นอาชีพ “หลัก” นะครับ ส่วนอาชีพนักวางแผนการเงินนี้เป็นอาชีพ “รัก” ครับ ^_^)

ถ้าพี่ๆ ท่านใดมีคำถาม หรืออยากให้ขยายความประเด็นไหนเพิ่มเติม แจ้งมาไดัเลยครับ ผม และทีมงาน Avenger Planner ทุกคนพร้อมให้คำแนะนำครับ