1 เซนต์เปลี่ยนชีวิต… เกร็ดความคิดเรื่องแผนเกษียณจากต่างแดน

03/09/2017

Fund of Property Fund : อีกเครื่องมือสร้างรายได้หลังเกษียณ

14/09/2017

จากเท่าที่ผมได้สัมผัสมา โดยส่วนใหญ่แล้ว เวลาคนเรานึกจะวางแผนการเงินขึ้นมา ก็มักจะวางแผนกันทีละเรื่องๆ ไป ตามแต่เรื่องที่ตัวเองสนใจ หรือตาม “ผลิตภัณฑ์ทางการเงิน” ที่สนใจจะซื้อ ณ ขณะนั้น เช่น

- สนใจจะซื้อประกันสุขภาพ ก็ให้ตัวแทนประกันมาช่วยวางแผนประกันสุขภาพ (ทำสัญญาเพิ่มเติมตัวไหน วงเงินคุ้มครองเท่าไร ตามเบี้ยประกันที่พอจ่ายไหว)

- สนใจจะลงทุนในกองทุนรวม ก็อาจจะเริ่มจากการวางแผนการลงทุน ตามเป้าหมายที่ต้องการ (เช่น วางแผนลงทุนเพื่อเกษียณ)

- สนใจจะวางแผนภาษี ก็อาจจะไปซื้อประกันชีวิตแบบสะสมทรัพย์ ตามที่ตัวแทนหรือพนักงานธนาคารแนะนำ (อันที่จริงผมไม่อยากเรียกการซื้อประกันชีวิตแบบสะสมทรัพย์ว่าการวางแผนภาษีด้วยซ้ำ เพราะเครื่องมือหรือสินค้าการเงินที่ลดหย่อนภาษีได้ก็มีหลากหลาย อีกทั้งวิธีการวางแผนภาษีก็มีหลายวิธี ไม่ใช่เพียงการหาค่าลดหย่อนมาเพิ่มเท่านั้น)

ข้อดีของการวางแผนการเงินแบบแยกส่วนทีละเรื่องแบบนี้ก็คือ สามารถ “เริ่มต้น” และ “จบ” ได้อย่างรวดเร็ว ไม่ยุ่งยากซับซ้อน (หรือต่อให้บางเรื่องซับซ้อนก็ยังซับซ้อนแค่เรื่องเดียว) ฝั่งลูกค้าก็สามารถเริ่มลงมือปฏิบัติได้ทันที ขณะที่ฝ่ายคนขายก็ชอบ เพราะขายของได้ไว ไม่ต้องมายุ่งยากกับการเก็บข้อมูลลูกค้าเชิงลึก ไม่ต้องใช้ความลึกซึ่งในการมองผลกระทบในภาพรวม

แต่การวางแผนการเงินแบบ “แยกส่วน” แบบนี้ อาจจะไม่ใช่แนวทางที่นักวางแผนการเงินแบบ “องค์รวม” (เช่น ทีม Avenger Planner ของเรานี่เอง) แนะนำให้ทำสักเท่าไร… เป็นเพราะอะไร ผมจะขอยกตัวอย่างให้เห็นชัดๆ ดังนี้

กรณีศึกษานายเอ : วางแผนการเงินแบบแยกส่วน

นายเอ อายุ 30 ปี ทำงานเป็นพนักงานบริษัทเอกชนแห่งหนึ่ง เงินเดือน 30,000 บาท (ก่อนหักกองทุนสำรองเลี้ยงชีพ ประกันสังคม และภาษี) โบนัสประมาณ 2 เดือน นายเอยังโสด แต่มีแฟนแล้ว อาศัยอยู่บ้านพ่อแม่ ยังไม่มีภาระทางการเงินใดๆ (หนี้รถ/หนี้บ้าน และ ภาระเลี้ยงดูผู้อื่นๆ) โดยนายเอมีค่าใช้จ่ายทั่วไปอย่างค่าอาหาร ค่าเดินทาง ค่าโทรศัพท์ และงบสำหรับช็อปปิ้งเที่ยวเล่นต่างๆ รวมแล้วประมาณเดือนละ 15,000 บาท และนายเอยังมีเงินเก็บเป็นเงินฝากออมทรัพย์อยู่อีกประมาณ 500,000 บาท

สำหรับกองทุนสำรองเลี้ยงชีพ นายเอให้บริษัทหักเพื่อนำไปสะสม 7% ของเงินเดือน บริษัทสมทบอีก 7% โดยเลือกแผนลงทุนความเสี่ยงต่ำไว้ (ผลตอบแทนเฉลี่ยประมาณ 3% ต่อปี) และไม่ได้ไปจัดการอะไรกับแผนดังกล่าวอีกเลย ปัจจุบันมีมูลค่าเงินลงทุนในกองทุนสำรองเลี้ยงชีพอยู่ 150,000 บาท

นายเอ ได้เรียนรู้การเงินมาระดับหนึ่ง ทำให้อยากเริ่มวางแผนการเงินให้ตัวเอง และประมาณการเอาไว้จากรายรับรายจ่ายว่า น่าจะมีเงินเหลือประมาณปีละ 200,000 บาท แถมมีเงินเก็บอีก 500,000 บาท นายเอจึงเริ่มวางแผนการเงินแต่ละเรื่อง ดังนี้

- ติดต่อตัวแทนประกันชีวิตให้วางแผนประกันสุขภาพให้ และตกลงทำประกันสุขภาพไป จ่ายเบี้ยปีแรกไป 25,000 บาท

- ลองคำนวณแผนเกษียณดู โดยอยากมีเงินใช้หลังเกษียณเดือนละ 30,000 บาทเหมือนปัจจุบัน ใช้ชีวิตหลังเกษียณ 30 ปี (ตั้งแต่อายุ 60-90 ปี) ลงทุนคาดหวังผลตอบแทนประมาณ 10% ต่อปี พบว่าต้องลงทุนปีละประมาณ 83,000 บาท ก็เลยไปซื้อ LTF 63,000 (เต็มสิทธิ์ LTF) บาท และ RMF 20,000 บาท ตามพอร์ตการลงทุนที่วางแผนไว้

- ซื้อประกันชีวิตแบบสะสมทรัพย์เอาไว้ลดหย่อนภาษีและออมเพื่อกระจายความเสี่ยงอีก 20,000 บาท เป็นแบบสัญญา 15 ปี จ่ายเบี้ย 10 ปี

นายเอประเมินแล้วว่า ต่อให้จ่ายค่าซื้อสินค้าเพื่อวางแผนการเงินแต่ละด้านแบบนี้แล้ว ก็ยังมีเงินเหลืออีกอย่างสบายๆ จึงตกลงวางแผนการเงินแต่ละด้านตามนั้นไป

แต่หลังจากนั้น สิ่งที่เกิดขึ้นจริงในชีวิตของนายเอคือ…

- นายเอ ไปเที่ยวกับเพื่อนๆ และครอบครัว ทั้งต่างจังหวัด และต่างประเทศ โดยเฉลี่ยไปต่างจังหวัดปีละ 3 ครั้ง ค่าใช้จ่ายครั้งละประมาณ 3,000 บาท และไปต่างประเทศ 1 ครั้ง ค่าใช้จ่ายครั้งละประมาณ 40,000 บาท รวมปีละ 49,000 บาท

- คบกับแฟนไปอีก 3 ปี ทั้งคู่ตัดสินใจแต่งงานกัน ค่าจัดงานแต่งรวมแล้ว 200,000 บาท ช่วยกันออกคนละครึ่ง (เหลือคนละ 100,000)

- พอแต่งงานแล้วก็เลยจะซื้อคอนโดอยู่ โดยคอนโดราคา 3,500,000 ผ่อนดาวน์ 10% (ช่วยกันดาวน์คนละครึ่งที่ 175,000 บาท) กู้ 30 ปี ดอกเบี้ยเฉลี่ย 5% ต่อปี ต้องผ่อนเดือนละ 16,000 บาท (ช่วยกันผ่อนคนละ 8,000 บาทต่อเดือน รวมปีละ 96,000 บาท)

- เมื่ออยู่ด้วยกันก็ต้องเสียทั้งค่าน้ำ ค่าไฟ ค่าอินเตอร์เน็ต และค่าส่วนกลางคอนโด เฉลี่ยแล้ว เดือนละประมาณ 5,500 บาท (แบ่งกันจ่ายคนละ 2,750 บาทต่อเดือน รวมปีละ 33,000 บาท)

- เมื่อมีบ้านก็คิดอยากมีรถ เลยจะซื้อรถราคา 500,000 บาท ดาวน์ 30% (ช่วยกันดาวน์คนละครึ่งที่ 75,000 บาท) ผ่อน 48 เดือน ดอกเบี้ยเฉลี่ย 3% ต้องผ่อนเดือนละ 7,510 (นายเอจะผ่อน 4,000 ส่วนแฟนผ่อน 3,510 ต่อเดือน รวมนายเอผ่อนปีละ 48,000 บาท)

- พอมีรถ ก็มีค่าใช้จ่ายเกี่ยวกับรถตามมา ทั้งค่าประกัน ค่าบำรุงรักษา ค่าที่จอด ค่าทางด่วน เฉลี่ยประมาณปีละ 100,000 บาท แบ่งกันออกคนละ 50,000 บาท

- และอย่าลืมว่าค่าเบี้ยประกันสุขภาพ จะปรับเพิ่มขึ้นทุกปี (หรือทุกๆ 5 ปี แล้วแต่แบบ) เช่นเดียวกับค่าใช้จ่ายต่างๆ ก็ต้องปรับเพิ่มขึ้นตามเงินเฟ้อด้วย (ประมาณการณ์เงินเฟ้อเฉลี่ยที่ 3% ต่อปี)

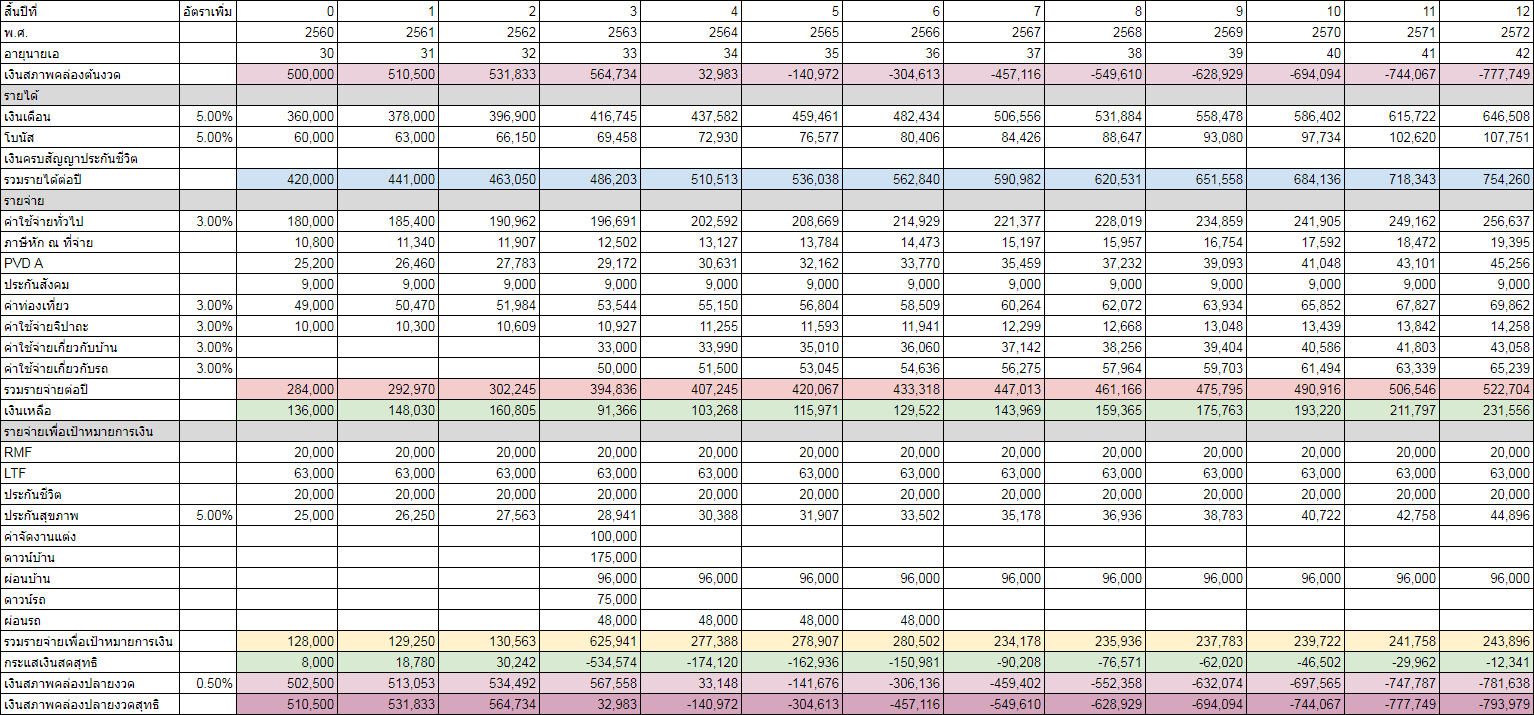

ซึ่งถ้านายเอไม่เคยคิดวางแผนเรื่องเหล่านี้ไว้ล่วงหน้า “แบบองค์รวมร่วมกับเป้าหมายอื่นๆ” นี่คือผลลัพธ์ที่อาจจะเกิดขึ้นกับชีวิตของนายเอ

จากตารางประมาณการงบการเงินข้างต้น จะเห็นได้ว่า นายเอไม่สามารถจะใช้ชีวิตต่อไปแบบปรกติได้หลังผ่านไป 4 ปี เนื่องจากผลของค่าใช้จ่ายที่ตามมาอย่างมหาศาลจากการแต่งงาน มีบ้าน และมีรถพร้อมๆ กัน ทำให้นายเอไม่เหลือเงินเก็บเพียงพอมาจ่ายค่าใช้จ่ายในปีถัดๆ ไป (เงินเก็บสภาพคล่องปลายงวดสุทธิติดลบ)

จนอาจทำให้ชีวิตนายเอเข้าไปสู่วงจรการเป็นหนี้ได้ เพียงเพราะนายเอวางแผนผิดพลาด คือไปวางแผนเรื่องการลงทุนและเรื่องประกันก่อนแยกเป็นเรื่องๆ ไป โดยไม่ได้วางแผนพร้อมกับแผนชีวิตอื่นๆ เช่นแผนท่องเที่ยว แผนแต่งงาน ซื้อบ้าน ซื้อรถ ฯลฯ จนทำให้มีปัญหาชีวิตตามมา (นี่ขนาดยังไม่ได้คิดเรื่องจะ “มีลูก” อีกนะครับ ลองคิดดูว่าถ้าวางแผนจะมีลูกด้วย ค่าใช้จ่ายจะเพิ่มขึ้นตามมามากขนาดไหน)

แต่หากนายเอ รู้จักที่จะ “วางแผนการเงินแบบองค์รวม”

หรือหานักวางแผนการเงินที่วางแผนการเงินแบบองค์รวมเป็น มาช่วยให้คำปรึกษา ก็จะสามารถมองถึงผลกระทบทางการเงินของแผนต่างๆ ไปพร้อมกันได้ นายเออาจสามารถวางแผนใหม่ เพื่อให้สามารถบรรลุเป้าหมาย โดยที่ยังสามารถดำเนินชีวิตต่อไปได้โดยไม่เกิดปัญหาข้างต้น ทั้งนี้นายเออาจปรับแผนใหม่ (ก่อนที่จะเริ่มใช้แผนเดิม) ดังนี้

- ปรับแผนกองทุนสำรองเลี้ยงชีพเป็นแผนความเสี่ยงปานกลาง ผลตอบแทนเฉลี่ยประมาณ 5% ต่อปี (สมมติว่าเลือกได้เสี่ยงสูงสุดแค่นี้)

- เลื่อนแผนการลงทุนเพื่อการเกษียณออกไปอีก 5 ปี เป็นเริ่มลงทุนตอนอายุ 35 ปี ด้วยผลตอบแทนคาดหวังที่ 10% ต่อปีเช่นเดิม แต่ต้องลงทุนเพิ่มขึ้นเป็นปีละ 100,000 บาท โดยแบ่งลง RMF และ LTF อย่างละครึ่งที่ 50,000 บาท (เพราะจะได้สามารถปรับสัดส่วนการลงทุนในหุ้นไทยได้อย่างเหมาะสมในพอร์ตการลงทุนเพื่อเกษียณ เพราะถ้าลง LTF ทั้งหมด หรือในสัดส่วนที่มาก พอร์ตจะไม่สามารถลดหุ้นไทยลงได้เนื่องจาก LTF มีนโยบายลงทุนในหุ้นไทยเป็นหลัก)

- เลือกที่จะยังไม่ทำประกันชีวิตแบบสะสมทรัพย์ เพราะถึงแม้จะลดหย่อนภาษีได้ และมีเงินออม แต่อาจมีความสำคัญหรือความจำเป็นน้อยกว่าการวางแผนครอบครัว (แต่งงาน ซื้อบ้าน ซื้อรถ) ในขณะนี้ เพื่อลดภาระค่าเบี้ยประกันไปก่อน

- ตรวจสอบสวัสดิการด้านสุขภาพของบริษัท หรือสวัสดิการอื่นๆ ที่มี หากพบว่ามีความคุ้มครองอยู่บ้าง อาจเลื่อนการทำประกันสุขภาพออกไปก่อน เช่นเลื่อนออกไปอีก 5 ปี (เริ่มทำตอนอายุ 35 ปี) เพื่อลดภาระค่าเบี้ยประกันในช่วงแรกๆ (ในความเป็นจริง การตัดสินใจนี้ต้องพิจารณาอย่างละเอียด เพราะบางครั้งการเลื่อนทำประกันสุขภาพออกไป อาจมีผลให้ไม่สามารถทำได้อีกในอนาคต หรือถูกเพิ่มเบี้ย หากนายเอสุขภาพไม่ค่อยดี)

- อาจต้องเลื่อนเป้าหมายมีครอบครัว (แต่งงาน บ้าน รถ) ไปอีกสัก 1 ปี เพื่อให้สะสมเงินเก็บได้ถึงประมาณ 1 ล้านบาทก่อน จะได้เพียงพอรองรับค่าใช้จ่ายและเงินผ่อนที่จะเกิดขึ้นต่อไปในอนาคตได้อย่างไม่ยากลำบาก

- นำเงินออม 500,000 ไปบริหารจัดการให้มีผลตอบแทนสูงขึ้น เช่น ไว้ในกองทุนรวมตลาดเงิน หรือกองทุนตราสารหนี้ระยะสั้น ผลตอบแทนประมาณ 1.5-2.5% ต่อปี เพื่อให้อย่างน้อยก็สร้างผลตอบแทนเพิ่มมาช่วยเหลือ ดีกว่าฝากทั้งหมดไว้ในบัญชีเงินฝากออมทรัพย์อย่างเดียว

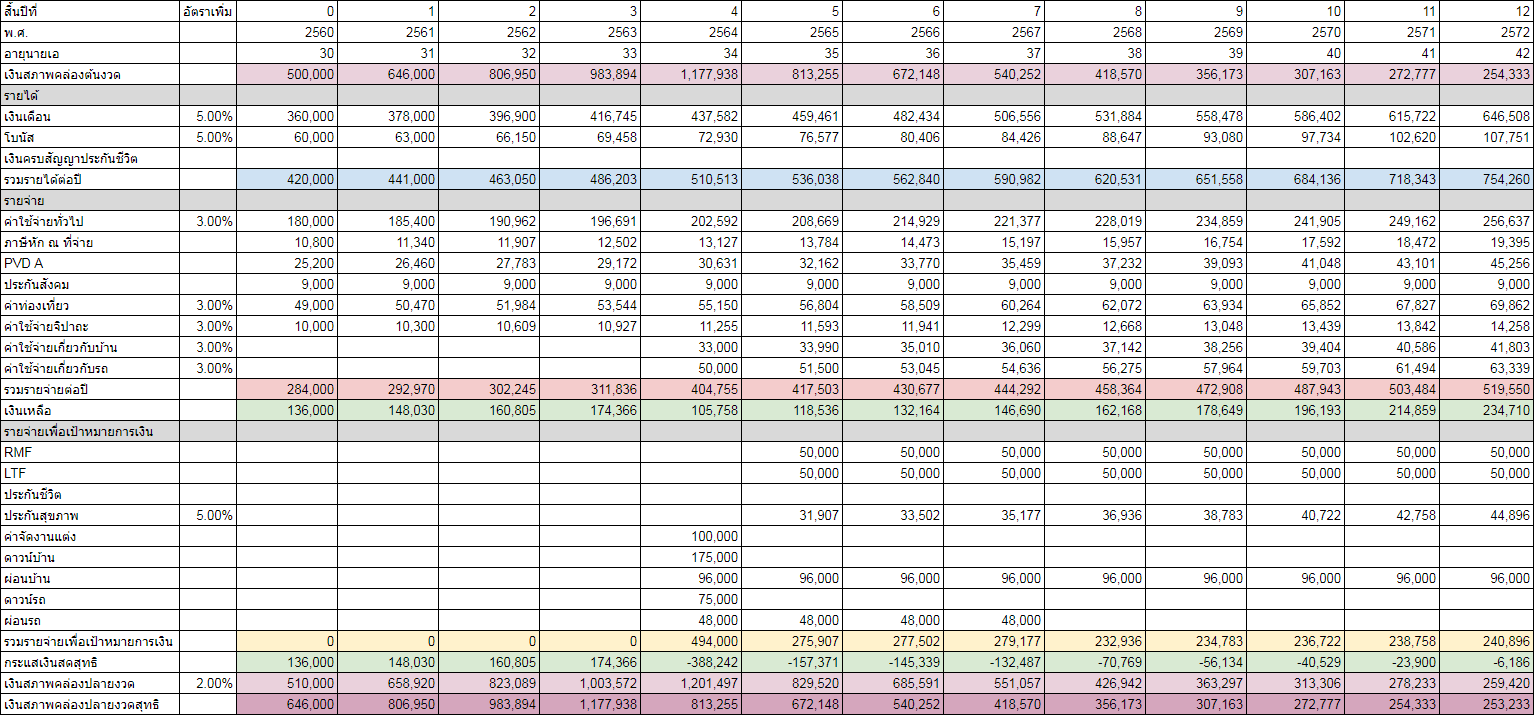

ซึ่งหากวางแผนตามนี้แล้ว ผลที่ออกมาจะเป็นไปตามนี้

จะเห็นได้ว่า เงินสภาพคล่องปลายงวดสุทธิไม่ติดลบอีกต่อไปแล้ว ทำให้นายเอไม่ต้องมีปัญหาขาดสภาพคล่องจนลุกลามกลายเป็นปัญหาหนี้สิน โดยที่นายเอไม่จำเป็นต้องเปลี่ยนแปลงคุณภาพการใช้ชีวิตแบบมีนัยสำคัญมากนัก เพียงแค่ปรับวิธีการวางแผนจากเดิม ที่วางแผนแยกกัน มาเป็นการวางแผนแบบองค์รวมที่พิจารณาทุกเป้าหมายไปพร้อมๆ กัน ก็จะช่วยให้นายเอสามารถบรรลุเป้าหมายที่ต้องการได้ อย่างไม่มีปัญหา ซึ่งแน่นอนว่ายากและซับซ้อนขึ้นกว่าการวางแผนเป็นเรื่องๆ

ดังนั้น ก่อนจากกันผมอยากจะฝากข้อคิดในการวางแผนการเงินเอาไว้ให้ ดังนี้ครับ

- ถ้าเป็นไปได้ เราควรจะวางแผนการเงินแบบองค์รวม แทนที่จะมาวางแผนเป็นเรื่องๆ เพราะทุกแผนล้วนส่งผลกระทบถึงกันและกัน การวางแผนแยกกัน จะทำให้เราไม่เห็นถึงผลกระทบของแต่ละแผนต่อแผนอื่นๆ ซึ่งอาจส่งผลให้เกิดปัญหาทางการเงินขึ้นได้ในอนาคต

- เมื่อจะวางแผนการเงิน เราควรจะประเมินให้รอบด้าน ว่าในช่วงชีวิตเรา อาจจะมีเหตุการณ์ใดเกิดขึ้นได้บ้างในอนาคต ซึ่งเราอาจจะต้องนำเหตุการณ์นั้นมาแปลงเป็นเป้าหมายทางการเงินของเรา โดยต้องวางแผนเตรียมเงินสำหรับเหตุการณ์นั้นด้วย ไม่ควรมองเฉพาะแผนที่นึกอยากจะวางในตอนนี้เพียงอย่างเดียว (เช่น บางคนสนแต่แผนระยะสั้น บางคนก็สนแต่แผนระยะยาวเป็นต้น)

- ทุกแผนการเงินนั้นล้วนเป็นสิ่งที่ดี และมีประโยชน์หมด แต่ “มีความสำคัญไม่เท่ากัน” เราจึงต้องจัดเรียงความสำคัญของแผนการเงินแต่ละแผน หรือแต่ละเป้าหมายตามความสำคัญก่อน เพราะในบางกรณี เราอาจจะไม่สามารถทำตามแผนทุกแผนได้พร้อมกัน ต้องยอม “ถอย” แผนใดแผนหนึ่งออกไปบ้าง เพื่อรักษาสถานภาพทางการเงินให้ยังแข็งแรงอยู่

หวังว่าแนวคิดที่แนะนำไป จะเป็นประโยชน์ในการวางแผนการเงินสำหรับทุกคนนะครับ และสำหรับท่านที่กำลังมองหานักวางแผนการเงินที่สามารถวางแผนแบบองค์รวมได้ ก็อย่ามองข้ามพวกเรา Avenger Planner ไปนะครับ เพราะเราคือทีมนักวางแผนการเงินอิสระ ที่เกิดขึ้นมาเพื่อให้บริการวางแผนการเงินแบบองค์รวมเป็นหลักโดยไม่มีบริการอื่นๆ เลยล่ะครับ 🙂