3 สิ่งที่ต้องเจอ… ตลอดเส้นทางการวางแผนการเงิน

27/08/2018สถานการณ์การลงทุน และแนวทางการจัดการ ณ 25 ต.ค. 61

25/10/2018

สิ่งสำคัญอันดับต้นๆ ในการวางแผนการเงิน ที่ไม่ควรมองข้าม ก็คือ การบริหารเงินสดให้มีสภาพคล่องที่ดี เช่น มีรายรับมากกว่ารายจ่าย มีการบริหารหนี้สินให้เหมาะสม และต้องมีแผนปกป้องความเสี่ยงทางการเงิน ในกรณีฉุกเฉินที่อาจมีรายจ่ายหนักๆ เข้ามาระหว่างทาง ไม่ว่าจะเป็น ค่ารักษาพยาบาล หรือ ค่าบำรุงรักษาสินทรัพย์ใหญ่ เช่น บ้าน หรือ รถ จากนั้นค่อยนำเงินส่วนที่เหลือไปลงทุนเพื่อเป้าหมายต่างๆ เป็นลำดับถัดไป

แต่ในกรณีคนที่มีภาระหนี้สินหนักๆ แล้วต้องผ่อนชำระหนี้ ทำให้มีรายจ่าย มากกว่ารายได้ กระแสเงินสดในแต่ละเดือนไม่พอใช้หรือติดลบ การบริหารเงินสดเพื่อให้มีสภาพคล่องที่ดี จะทำได้ค่อนข้างยาก ส่วนเรื่องการลงทุนเพื่อเป้าหมายนั้นก็ดูจะเป็นสิ่งที่ไกลเกินเอื้อมเสียเหลือเกิน เพราะแค่จะให้มีเงินเหลือจากการใช้ในแต่ละเดือนก็ยากอยู่แล้ว จะมีเงินไว้สำหรับการลงทุนเพื่อเป้าหมายได้อย่างไร

วัตถุประสงค์ของบทความนี้

เนื่องจากการให้บริการวางแผนการเงินของ Avenger Planner นั้น ตั้งใจให้ทุกคนเข้าถึงได้ โดยให้บริการกับลูกค้าทุกระดับ ทำให้ผมมีโอกาสได้บริการลูกค้ากลุ่มที่มีภาระหนี้สิน และกระแสเงินสดแต่ละเดือนไม่พอใช้ จึงอยากถ่ายทอดประสบการณ์การวางแผนการเงินสำหรับลูกค้ากลุ่มนี้ โดยมีวัตถุประสงค์เพื่อ

- แชร์ประสบการณ์ส่วนตัวของการทำงานเป็นนักวางแผนการเงิน กรณีที่ลูกค้ามีภาระหนี้สินส่วนบุคคล

- ทำให้เห็นภาพโดยรวมทั้งหมดในการให้บริการวางแผนการเงินเรื่องหนี้

- เป็นกำลังใจให้กับคนที่มีหนี้ และให้ทราบแนวทางการบริหารจัดการหนี้ ที่เหมาะสม

รู้ได้อย่างไรว่าลูกค้ามีปัญหาหนี้สิน

การให้บริการวางแผนการเงินของทีม Avenger Planner นั้นจะมีการนัดหมายเพื่อพบลูกค้าประมาณ 2 ครั้งเป็นอย่างน้อย

- ครั้งที่ 1 : แนะนำตัวเองเพื่อทำความรู้จักกันและกัน รวมถึงแนะนำบริการ และเก็บข้อมูล เพื่อนำไปวิเคราะห์และทำแผน

- ครั้งที่ 2 : เสนอแผนและคำแนะนำที่เหมาะสม ซึ่งเป็นการเห็นชอบร่วมกันระหว่างนักวางแผนการเงิน และลูกค้า

ในนัดหมายครั้งที่ 1 นี้เอง ที่ทำให้ผมได้เห็นว่าสถานะการเงินของลูกค้าเป็นอย่างไร จากการเก็บข้อมูลเรื่องงบการเงิน ภาระเรื่องหนี้ มีหนี้สินระยะสั้นเท่าไร และหนี้สินระยะยาวเท่าไร รวมถึงมีโอกาสได้เห็นความกังวลใจของลูกค้า จากสิ่งที่ลูกค้าได้สอบถามมา เช่น

“ดูแล้วมีหนทาง ที่จะเกษียณอายุได้ไหมครับ / คะ”

“ไม่แน่ใจว่า ถ้ามีหนี้แบบนี้พี่จะให้บริการวางแผนการเงินต่อไหมครับ / คะ”

“จากข้อมูลที่ให้ไป ขั้นตอนต่อไปต้องทำอย่างไรบ้างครับ / คะ”

ซึ่งสิ่งแรกที่ผมต้องทำก่อนเลยคือ…

1. บริหารใจของลูกค้า เพื่อให้คลายความกังวล

ไม่ว่าจะเป็นการให้กำลังใจ และชวนลูกค้ามองการแก้ปัญหาไปทีละขั้นก่อน เช่น บอกลูกค้าว่า…

“จากข้อมูลที่ผมได้รับมา ขอผมกลับไปวิเคราะห์ และทำแผนมาเสนอก่อนนะครับ โดยสิ่งสำคัญที่ต้องทำก่อนคือ การจัดการหนี้สินต่างๆ ซึ่งต้องพิจารณาว่า หนี้ส่วนไหนควรจะรีบจัดการก่อน เช่น ถ้ามีหนี้นอกระบบควรนำเข้ามาในระบบก่อน หรือการต้องมีวินัยชำระหนี้ขั้นต่ำทุกก้อนในแต่ละเดือน เพื่อรักษาเครดิตทางการเงินไว้ และต้องพยายามทำให้กระแสเงินสดในแต่ละเดือนเป็นบวกให้ได้ครับ ซึ่งตรงส่วนนี้ผมจะช่วยดูให้ครับว่าต้องทำอย่างไรบ้าง”

2. แสดงให้ลูกค้าเห็นว่าปัญหาหนี้สินที่เผชิญอยู่นั้นสามารถจัดการได้

สำหรับในข้อนี้ จะเป็นขั้นตอนที่อยู่ในการนำเสนอแผน ซึ่งเป็นการนัดพบครั้งที่ 2 โดยผมมีขั้นตอนดังนี้ครับ

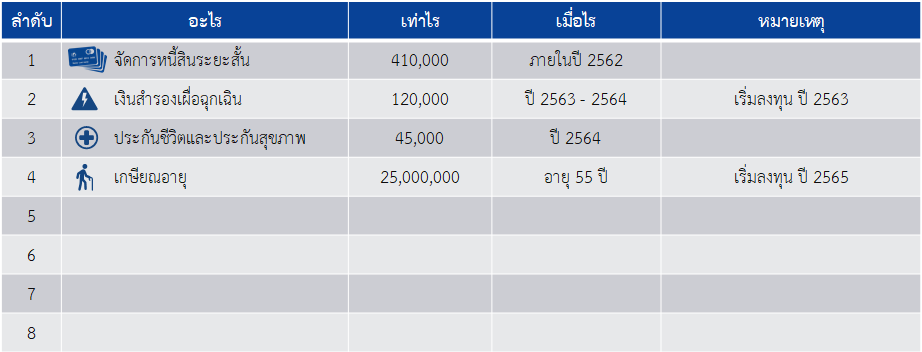

2.1 อธิบายเป้าหมายที่ลูกค้าต้องการ และจำเป็นต้องทำว่ามีอะไรบ้าง โดยเรียงลำดับตามความสำคัญของแต่ละเป้าหมาย

จากรูปจะเห็นว่าลูกค้ามีเป้าหมายที่ต้องทำทันทีเลย คือ จัดการหนี้สินระยะสั้นให้เสร็จภายในปี 2562 จึงจะสามารถทำเป้าหมายอื่นๆ ต่อไปได้ และจะเห็นว่าผมมีใส่เป้าเกษียณอายุ ซึ่งเป็นเป้าหมายที่สำคัญเป้าหมายหนึ่งในชีวิตไว้ด้วย เพื่อให้ลูกค้ารับรู้ว่า ถ้าดำเนินการตามลำดับนี้ เป้าเกษียณก็อยู่ในแผนที่วางไว้เช่นกัน เป็นการสร้างกำลังใจให้ลูกค้าด้วยครับ

2.2 อธิบายรายละเอียดขั้นตอนในการจัดการหนี้สินระยะสั้น ซึ่งเป็นเป้าหมายแรกที่ต้องทำ

รายละเอียดของขั้นตอนนี้ สำหรับลูกค้าแต่ละคนก็จะมีความแตกต่างกันนะครับ แต่หลักๆ จะมีขั้นตอนดังนี้ครับ

2.2.1 ทำการแยกประเภทหนี้สินที่ดี และหนี้สินไม่ดี

หนี้ดี หมายถึง หนี้ที่ทำให้คุณภาพชีวิตของเราดีขึ้นซึ่งเราก่อขึ้นด้วยความจำเป็น เช่น การกู้เงินเพื่อการศึกษา หนี้บ้าน รวมถึงหนี้ลงทุนอื่นๆ ที่สร้างรายได้มากกว่ารายจ่าย ซึ่งหนี้ดีนี้สามารถมีได้ แต่ต้องระวังอย่าให้ภาระการผ่อนชำระเกินกำลังทางการเงินของเรา

หนี้ที่ไม่ดี หมายถึง หนี้ที่เกิดจากการกู้เงินเพื่อใช้จ่าย หรือซื้อสินค้าที่เกินความจำเป็นสำหรับชีวิตเรา ซึ่งหนี้พวกนี้ส่วนมากจะมีอัตราดอกเบี้ยค่อนข้างสูง เช่น หนี้บัตรเครดิตที่เกิดจากการบริโภคที่เกินความจำเป็น ซึ่งหนี้ที่ไม่ดีเป็นหนี้ที่ควรจะจัดการอย่างเร่งด่วน

2.2.2 สรุปรายการหนี้สินที่ต้องจัดการทั้งหมด

ทำตารางแสดงรายละเอียดของหนี้สินแต่ละก้อน ว่า เป็นหนี้จากสถาบันการเงินไหน มียอดคงเหลือเท่าไร ยอดชำระขั้นต่ำเป็นอย่างไร รวมถึงหนี้ก้อนไหนจะชำระหมดเมื่อไร

จากนั้นทำแผนชำระคืนหนี้ทีละก้อน โดยหากสามารถเร่งปิดหนี้ได้ จะพิจารณายอดหนี้คงเหลือจำนวนน้อยก่อนที่สุด เพื่อลดจำนวนเจ้าหนี้ และใส่ลำดับการจัดการไว้ เช่น หนี้ของธนาคาร E มียอดหนี้คงเหลือ 10,000 บาท ควรเร่งจัดการเป็นลำดับแรก ก็ใส่เลข 1 ไว้ที่คอลัมน์สุดท้ายของตาราง

และเมื่อหนี้ของธนาคาร E หมดใน เดือน พ.ย. 2561 เราสามารถนำเงินที่เหลือจากการจ่ายให้ ธนาคาร E ทุกเดือน มาเพิ่มยอดชำระในแต่ละเดือนของหนี้ลำดับถัดไป ในทีนี้คือหนี้ของธนาคาร D ทำให้ยอดชำระในแต่ละเดือนจะเพิ่มจาก 8,000 บาท เป็น 11,000 บาท ตั้งแต่ เดือน ธ.ค. 2561 จนถึง พ.ค. 2562 ซึ่งพอหนี้ของธนาคาร D หมด ก็จะใช้วิธีการเดียวกันนี้จัดการหนี้ธนาคารอื่นๆ ในลำดับถัดไป

กรณีที่ผมไม่แน่ใจในจำนวนหนี้สินทั้งหมดที่มีอยู่ของลูกค้า เช่นลูกค้าอาจจะลืมหนี้บางก้อน ก็จะขอตรวจสอบข้อมูลหนี้สินผ่านทางบริษัทข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) เพื่อขอดูรายงานข้อมูลเครดิตของลูกค้าว่ามีสถานะเป็นอย่างไร เช่น มีกี่ยอด คงค้างเท่าไร ดอกเบี้ยเท่าไร ประวัติการผ่อนชำระเป็นอย่างไร

2.2.3 ตรวจสอบกระแสเงินสด ว่าเพียงพอสำหรับการชำระขั้นต่ำในแต่ละเดือนไหม

หลังจากทราบรายการหนี้สินทั้งหมดที่ต้องจัดการแล้ว ลำดับถัดไปก็คือ การตรวจสอบกระแสเงินสดคงเหลือในแต่ละเดือนว่าเป็นอย่างไร

- กรณีมีกระแสเงินสดเพียงพอสำหรับการชำระหนี้ขั้นต่ำของทุกสถาบันการเงิน ให้ดำเนินการตามขั้นตอนในข้อ 2.2.2 โดยถ้ามีรายได้มากขึ้นหรือสามารถลดรายจ่ายบางอย่างได้ ก็สามารถนำเงินที่เพิ่มขึ้นนั้นมาเร่งชำระหนี้เพิ่มเติมได้ ทำให้หนี้หมดเร็วขึ้น

- กรณีมีกระแสเงินสดไม่เพียงพอสำหรับการชำระหนี้ขั้นต่ำของทุกสถาบันการเงิน ให้พิจารณาตามลำดับที่ต้องดำเนินการดังนี้ครับ

- พิจารณารายจ่ายเป็นลำดับแรก ว่าสามารถลดรายจ่ายที่ไม่จำเป็นส่วนไหนได้บ้าง

- จากนั้นจึงมาพิจารณารายรับว่าสามารถหาเพิ่มเติมได้ไหม

ถ้าลดรายจ่ายที่ไม่จำเป็นแล้ว แต่ก็ยังมีกระเงินสดไม่เพียงพอ ส่วนรายได้ก็หาเพิ่มได้ยาก ให้พิจารณาในข้อถัดไปครับ

- หาเงินก้อนมาชำระหนี้สินบางตัว ที่เรียงลำดับตามข้อ 2.2.2 เช่น เงินโบนัส เงินปันผลต่างๆ เงินออมในธนาคาร แต่ถ้าไม่มีแหล่งเงินก้อนเลย ให้พิจารณาสินทรัพย์ที่มีอยู่ ว่าสามารถนำมาชำระหนี้ได้ไหม เช่น

- การกู้ยืมเงินจากกรมธรรม์ประกันชีวิตที่มี (ซึ่งมีดอกเบี้ยเฉลี่ยต่ำกว่าหนี้ระยะสั้นอื่นๆ มาก) หรือการยกเลิกกรมธรรม์ประกันชีวิตบางเล่ม โดยใช้วิธีการเวนคืนกรมธรรม์

- การถอนเงินสะสมในกองทุนสำรองเลี้ยงชีพ หุ้นสหกรณ์ออมทรัพย์ กองทุนรวม

- การจำนองที่อยู่อาศัยที่ปลอดภาระหนี้ เพื่อได้เงินก้อนมาชำระหนี้ที่มีอยู่ โดยมีดอกเบี้ยถูกลงมาก ทั้งนี้ค่างวดต่อเดือนต้องไม่สูงเกินกำลังในการผ่อนชำระ

- ขายสินทรัพย์บางอย่างที่ไม่จำเป็นในตอนนี้ บางกรณี อาจรวมถึงรถยนต์ หากสามารถหาวิธีการเดินทางอื่นทดแทนได้

- การทำสัญญากู้ใหม่ (Re-finance) โดยการเลือกยอดหนี้จากหลายๆ สถาบันการเงินมารวมเป็นยอดหนี้ก้อนเดียว ซึ่งสิ่งสำคัญที่ควรพิจารณาคือ “เมื่อทำการ Re-finance แล้ว หนี้ก้อนใหม่ ต้องมีอัตราดอกเบี้ยน้อยกว่าหนี้สินที่มีอยู่เดิมและจำนวนเงินที่ต้องผ่อนชำระต่อเดือนต้องลดลง” ซึ่งกรณีถ้าเรามีหนี้นอกระบบอยู่ ข้อนี้ควรจะทำเป็นข้อแรก เพราะจะได้นำหนี้นอกระบบ ซึ่งดอกเบี้ยสูงมากเข้ามาในระบบก่อน

- เจรจาขอคำปรึกษาเรื่องภาระหนี้กับสถาบันการเงิน ในกรณีที่ทำตามวิธีในข้อ 1-4 แล้วยังไม่สามารถจัดการหนี้สินได้ เพื่อปรึกษาว่ามีวิธีช่วยเหลือหรือแบ่งเบาภาระหนี้สินอย่างไรได้บ้าง

3. อธิบายแผนสำหรับเป้าหมายอื่นๆ หลังจากพูดคุยเรื่องแผนจัดการหนี้สินเรียบร้อยแล้ว

เมื่อลูกค้าได้ทราบวิธีการจัดการหนี้สินเรียบร้อยแล้ว ลูกค้าอาจจะมีความกังวลใจว่า เป้าอื่นๆ ที่สำคัญในชีวิตยังสามารถวางแผนได้ไหมและจะถึงเป้าหมายไหม เช่น เป้าเกษียณอายุ ตรงส่วนนี้ผมจะทำแผนการเงินส่วนการลงทุนเพื่อเป้าเกษียณให้ลูกค้าดูว่า หลังจากจัดการหนี้สินเรียบร้อยแล้ว จะมีแผนการลงทุนเบื้องต้นอย่างไร

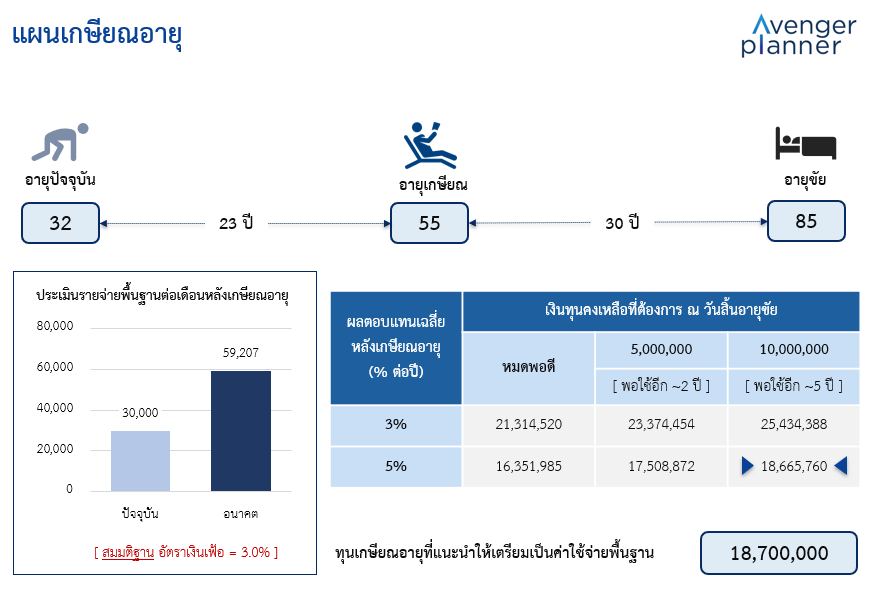

เช่น ปัจจุบันลูกค้าอายุ 32 ปี ต้องการเกษียณตอนอายุ 55 ปี โดยมีรายได้เพียงพอสำหรับรายจ่ายพื้นฐานในชีวิตประจำวันช่วงอายุ 56–90 ปี เดือนละ 30,000 บาท ตามมูลค่าเงินตอนอายุ 35 ปี (อายุที่เริ่มลงทุนหลังจากแก้ปัญหาหนี้สินได้สำเร็จ) และมีสมมติฐานอัตราเงินเฟ้อ 3% ต่อปี โดย ณ อายุ 85 ปี ให้มีเงินคงเหลืออีกประมาณ 10,000,000 บาท เผื่อขาดกรณีที่อายุยืน หรือหากเหลือจริงๆ ก็ยังใช้เป็นเงินมรดก

ซึ่งจากข้อมูลข้างต้น จะประเมินได้ว่าต้องเตรียมเงิน ณ วันเกษียณ ประมาณ 18.7 ล้านบาท ดังรายละเอียดในรูปด้านล่างนี้

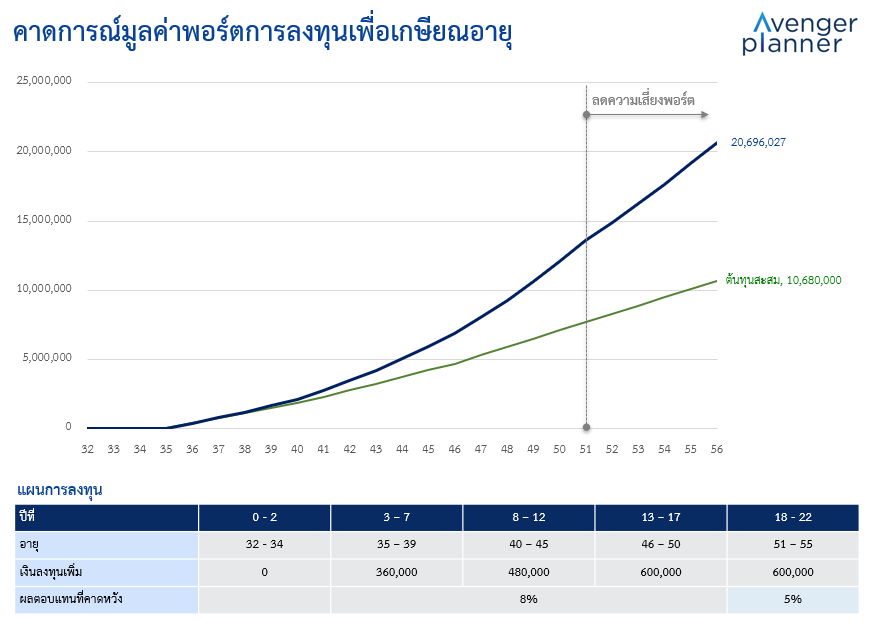

สำหรับแผนการลงทุนเพื่อเป้าหมายเกษียณนั้น จะเริ่มลงทุนตอนอายุ 35 ปี ปีละ 360,000 บาท จนถึงอายุ 39 ปี จากนั้นให้ลงทุนเพิ่มขึ้นตามเงินเดือนที่มีการปรับเพิ่มขึ้นประจำปี ในพอร์ตการลงทุนที่ให้ผลตอบแทนที่คาดหวังประมาณ 8% ต่อปี

เมื่อลูกค้าเห็นยอดเงินลงทุนปีละ 360,000 บาท หรือเดือนละ 30,000 บาทก็อาจรู้สึกตกใจบ้างว่าเป็นจำนวนเงินที่มาก แต่ในความเป็นจริง ยอดเงินนี้ก็คือยอดที่ใกล้เคียงกับยอดเงินที่ลูกค้าเคยต้องจ่ายเผื่อผ่อนชำระหนี้อยู่เดิม เพียงแต่หลังจากเคลียร์หนี้หมด ก็สามารถเปลี่ยนมาใช้ออมเพื่อตนเอง แทนที่จะจ่ายออกไปให้กับเจ้าหนี้

นอกจากนั้นเพื่อความไม่ประมาท เมื่ออายุ 51–55 ปี ซึ่งใกล้จะเกษียณแล้ว ผมวางแผนปรับลดความเสี่ยงของพอร์ตการลงทุนลงจากเดิมที่คาดหวัง 8% ต่อปี ลดลงมาที่ 5% ต่อปี เพื่อเป็นการลดความผันผวนที่อาจจะเกิดขึ้นแล้วส่งผลกระทบกับเงินเกษียณที่จะต้องนำออกมาใช้ในอีกไม่นาน คือประมาณ 5 ปีข้างหน้า

จะเห็นว่าหลังจากจัดการภาระหนี้สินเรียบร้อยแล้วในช่วงอายุ 32-34 หากสามารถเริ่มลงทุนได้ตอนอายุ 35 ก็ยังมีโอกาสถึงเป้าหมายที่ต้องการได้เช่นกัน โดยจากรูปจะได้เงินประมาณ 20,600,000 บาท มากกว่าตัวเลขเป้าเกษียณที่ต้องการอีกด้วย (แต่อย่าลืมว่าแผนการเงินนั้นเปลี่ยนแปลงได้เสมอ จึงต้องมีการรีวิวแผนกันอย่างน้อยปีละ 1 ครั้ง)

ซึ่งเมื่อลูกค้าได้เห็นว่ามีความเป็นไปได้ ก็จะมีความมั่นใจในการดำเนินตามแผนมากขึ้น และมีกำลังใจในการจัดการหนี้สินที่มีอยู่ เพื่อที่จะได้เริ่มเก็บออมเป็นความมั่นคงให้ตนเองต่อไป

4. ติดตามแผนระหว่างปี คอยให้กำลังใจระหว่างดำเนินตามแผน

ในขั้นตอนนี้ ผมจะสื่อสารกับลูกค้าโดยสอบถามเป็นระยะ ว่าได้ดำเนินตามแผนไหม มีสิ่งไม่คาดคิดเกิดขึ้นไหม และกระทบกับแผนหรือไม่ นอกจากนั้นก็จะคอยให้กำลังใจระหว่างการดำเนินการตามแผน หรือถ้ามีข้อมูลที่เป็นประโยชน์ผมก็จะบอกลูกค้าในทันที เช่น ลูกค้าต้องการหารายได้เพิ่มจากการเพาะเห็ดขาย ถ้าผมอ่านเจอบทความเกี่ยวกับการเพาะเห็ด และคิดว่ามีประโยชน์กับลูกค้า ก็จะรีบแจ้งลูกค้าทันที

ในทางกลับกันลูกค้าก็อาจจะให้ข้อมูลที่ดีต่อแผนกลับมาให้ผมเช่นกัน อาทิ ปีนี้ได้โบนัสมากกว่าที่แจ้งไว้ในแผน ผมก็จะแสดงความยินดีกับลูกค้า และแนะนำว่าเงินที่เพิ่มมานั้นควรนำไปทำประโยชน์อย่างไร

5. ครบกำหนดการรีวิวแผนการเงิน

เมื่อครบ 1 ปี ผมจะทำการนัดพบลูกค้า เพื่อมารีวิวแผนการเงินที่วางไว้ ในขั้นตอนนี้ จะคล้ายข้อ 2 ครับ โดยสิ่งที่ผมจะให้ความสำคัญคือ

5.1 ลูกค้าดำเนินตามแผนไหม และแผนการเงินนั้น ยังใช้ได้อยู่ไหม

ตรงนี้เราสามารถตรวจสอบดูเบื้องต้นได้จากงบการเงิน ทั้ง 2 งบครับ คือ งบดุล และงบกระแสเงินสด

- งบดุล ผมจะพิจารณาเปรียบเทียบกับปีที่ผ่านมาว่า ดีขึ้นกว่าเดิมไหม และตรงส่วนไหนที่ดีขึ้น เช่น มูลค่าหนี้สินที่ลดลง

- งบกระแสเงินสด ผมจะดูกระแสเงินสดสุทธิในแต่ละเดือนว่า ดีขึ้นกว่าปีที่แล้วไหม ถ้าไม่ดีขึ้น ก็ต้องใกล้เคียงกับปีที่แล้ว

จากนั้นจึงไปดูการชำระหนี้ ว่ายังดำเนินตามแผนใช่ไหม ไม่มีหนี้สินอื่นๆ เพิ่มมาใหม่ใช่ไหม

5.2 เมื่อครบรอบรีวิวปีถัดไป ผลลัพธ์ของแผนการเงินนั้นต้องดีขึ้นอีก

หลังจากรีวิวแผนการเงินเสร็จ ก่อนจะแยกย้ายกันไป ผมจะสอบถามถึงความรู้สึกของลูกค้าว่าเป็นอย่างไรบ้าง มีอะไรหนักใจ หรือมีอะไรอยากบอกกับผมเพิ่มเติมไหม ซึ่งระหว่างที่คุยกับลูกค้า เราจะรับรู้ได้ว่า ลูกค้ามีความมั่นใจและตั้งใจทำตามแผนเพียงใด ยังมีกำลังใจที่จะดำเนินตามแผนอยู่ไหม

เพราะแผนการเงินที่นั้นต้องให้ความสบายใจทั้งกับนักวางแผนการเงิน และลูกค้าด้วย ถ้าไม่มีอะไรผมก็จะขออนุญาตลูกค้าสรุปและบอกสิ่งที่ผมอยากเห็นในปีถัดไป เช่น ภาระหนี้สินต้องหมด หรือใกล้ที่จะหมดแล้ว และสามารถเริ่มทำแผนตามเป้าหมายลำดับถัดไปได้ และขอความเห็นจากลูกค้าว่า มีความเห็นต่อเรื่องนี้อย่างไร และถ้าลูกค้ามีคำถามหรือข้อสงสัยก็สามารถสอบถามผมมาได้เสมอในระหว่างดำเนินตามแผน

บทสรุป

สำหรับการวางแผนการเงินในส่วนของการจัดการหนี้สินสำหรับผมนั้น สิ่งสำคัญคือ “การให้กำลังใจ และหมั่นคอยสอบถามลูกค้าเสมอว่าเป็นอย่างไรบ้าง” เช่น มีอะไรหนักใจไหม หรือเครียดไหม เพื่อทำให้ลูกค้ารับรู้ว่านักวางแผนการเงินพร้อมอยู่ข้างๆ เขาเสมอในระหว่างที่ดำเนินทำตามแผน

นอกจากนี้ ตัวผมเองยังได้รับรู้ถึงสิ่งที่ลูกค้าได้รับจากการให้บริการ คือ ลูกค้ามีความคลายความกังวลในเรื่องหนี้สิน มองเห็นหนทางที่เขาจะดำเนินใช้ชีวิตในเรื่องการเงินต่อไปได้ และเมื่อลูกค้ามีความสบายใจ ก็อาจจะส่งผลทางอ้อมในเรื่องอื่นๆ ให้ดียิ่งขึ้นไปด้วย เช่น ลูกค้าตั้งใจทำงานมากขึ้น ทำงานออกมามีประสิทธิภาพ มีโอกาสเจริญก้าวหน้าในหน้าที่การงาน หรือหนักแน่นในการจัดการหนี้สินมากขึ้น เพราะถ้าทำได้ เป้าหมายอื่นๆ ที่ต้องการ ก็จะยิ่งสามารถไปถึงได้

“เห็นภาพชัดเจนขึ้นเลย ครับ/ค่ะ”

“มีกำลังใจในการหารายได้เพิ่มขึ้น”

“ไม่น่าเชื่อว่าสามารถเกษียณตามที่ต้องการได้ด้วย”

“ขอบคุณมากนะคะที่ทำให้รู้สึกมั่นใจขึ้น”

“Thank you very much for bearing with me”

ถ้อยคำเหล่านี้จากลูกค้า อาจจะดูธรรมดา เป็นคำสั้นๆ แต่ถ้อยคำเหล่านี้เป็นถ้อยคำที่มีคุณค่า และเป็นกำลังใจที่ดีเยี่ยมมากๆ ที่ลูกค้ามีให้กับนักวางแผนการเงินอย่างผมครับ