ประสบการณ์และแนวทางการวางแผนการเงินให้กับลูกค้าที่มีปัญหาหนี้สิน

12/09/2018

ปรับแนวคิดและสร้างเสริมพฤติกรรมทางการเงินที่ดี… ต้อนรับปีใหม่ 2019

30/12/2018

สวัสดีครับ

ผมเอ (ศักดา สรรพปัญญาวงศ์) หนึ่งในทีมผู้ก่อตั้ง Avenger Planner ขออนุญาตอัพเดทให้ลูกค้าที่รับบริการวางแผนการเงินจาก Avenger Planner ทุกท่านทราบเกี่ยวกับสถานการณ์การลงทุน ณ ปัจจุบัน และแนวทางการรับมือในสภาวะตลาดที่ผันผวนอย่างมากในช่วงนี้นะครับ

เดือนตุลาคม 2018 (ถึงวันที่ 24 ต.ค. 2018) นับเป็นเดือนที่ตลาดหุ้นทั่วโลกปรับตัวลงรุนแรงที่สุดในปีนี้ โดยเป็นการปรับตัวลงในระดับที่น้อยคนจะสามารถรับมือกับสถานการณ์ได้โดยไม่หวั่นไหวใดๆ ตัวผมเองแม้จะมีประสบการณ์ในตลาดการลงทุนมาพอสมควร ก็ยอมรับได้อย่างเต็มปากว่า “เครียด” ไม่ต่างกับทุกๆ ท่าน และก็เชื่อเช่นกันว่า Planner ในทีมทุกคนก็รู้สึกไม่ต่างกันเท่าไรนัก

แต่อารมณ์ความรู้สึกก็เป็นเรื่องหนึ่ง การตัดสินใจอย่างมีเหตุผลบนพื้นฐานทางวิชาการที่ดีก็เป็นอีกเรื่องหนึ่ง ในเวลาเช่นนี้ผมจึงขอเชิญชวนทุกท่านให้รวบรวมสติ (แม้จะยาก) ลองมาทำความเข้าใจสถานการณ์นี้ และหาแนวทางการจัดการที่เหมาะกับตัวท่านเองร่วมกันกับผมและทีม Avenger Planner นะครับ

ขณะนี้เกิดอะไรขึ้น ?

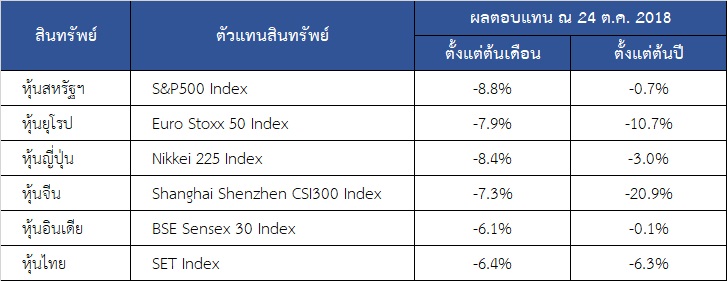

ผมขออธิบายโดยใช้ผลตอบแทนของสินทรัพย์ต่างๆ ในตารางด้านล่างนี้ เป็นตัวช่วยให้ทุกท่านเห็นภาพเดียวกันมากขึ้นนะครับ

ตารางข้างต้น แสดงผลตอบแทนนับตั้งแต่ต้นเดือน ต.ค. และผลตอบแทนนับตั้งแต่ต้นปี 2018 ถึงวันที่ 24 ต.ค. 2018 (ซึ่งเป็นวันทำการล่าสุดขณะที่ผมเขียนบทความนี้) โดยเป็นผลตอบแทนของหุ้นประเทศหลักๆ ทั่วโลก เรียงจาก 3 แถวบนคือหุ้นของประเทศที่พัฒนาแล้ว (DM Equity) และสามแถวล่างคือหุ้นของประเทศกำลังพัฒนา (EM Equity) ซึ่งหุ้นไทยก็จัดอยู่ในหุ้นกลุ่มนี้

จะเห็นว่าในเดือน ต.ค. 2018 นั้นหุ้นประเทศต่างๆ ปรับตัวลงเฉลี่ยๆ 6-8% ซึ่งถือเป็นเรื่องที่ไม่เกิดขึ้นบ่อย เมื่อพิจารณาที่หุ้นไทยซึ่งอยู่ใกล้ตัวคนไทยที่สุด ก็ลดลง -6.4% (SET Index ปรับลดลง 112.89 จาก 1,756.41 จุด ณ สิ้นเดือน ก.ย. มาอยู่ที่ 1,643.52 จุด) ขณะที่หุ้นสหรัฐฯ โดนหนักกว่าคือลงถึง -8.8%

การปรับลงอย่างรุนแรงในเดือนเดียว ส่งผลให้ผลตอบแทนตั้งแต่ต้นปีของหุ้นต่างๆ ในตารางนี้ ก็เข้าสู่แดนลบ คือมีผลขาดทุนครบทั้งหมด โดยหุ้นจีนลงมากที่สุดถึง -20.9% เนื่องจากได้ปรับลงแรงไปก่อนหลายเดือนแล้ว

หากคุณลูกค้าและท่านผู้อ่านมีโอกาสได้ติดตามข่าวสารด้านการลงทุนจากสื่อและช่องทางต่างๆ ก็จะพบว่า เหตุผลของการปรับลงนั้น เป็นไปได้ว่ามาจากหลายๆ สาเหตุ อาทิ

- ความกังวลเรื่องสงครามการค้า (Trade War) ระหว่างสหรัฐฯ และจีน

- ความกังวลเรื่องอัตราดอกเบี้ยที่ปรับตัวสูงขึ้น

- ความกังวลเรื่องผลประกอบการและการเติบโตของบริษัทต่างๆ โดยเฉพาะบริษัทด้านเทคโนโลยี

- ความกังวลเกี่ยวกับการเลือกตั้งกลางเทอมในสหรัฐฯ

- ความกังวลเรื่องพัฒนาการทางเศรษฐกิจในทวีปยุโรป (เช่น Brexit)

- ความกังวลที่ราคาหุ้นปรับตัวสูงขึ้นมาต่อเนื่องหลายปีจนอาจแพงเกินไป

- ฯลฯ

ซึ่งการปรับลงในครั้งนี้ จะเกิดจากเหตุผลใดมากที่สุด ผมคิดว่าคงเป็นเรื่องยากที่จะพิสูจน์ โดยเฉพาะในวันที่ฝุ่นควันยังตลบ และเรากำลังอยู่ใน “ใจกลาง” ของสถานการณ์นี้

หลักสำคัญที่ควรทราบก่อนตัดสินใจลงทุน

แม้ว่าเราจะไม่ทราบชัดเจนว่าสาเหตุเกิดจากสถานการณ์ใด แต่หากเราเข้าใจในปัจจัยพื้นฐานที่สำคัญของสินทรัพย์ต่างๆ ในระยะยาวแล้ว เราก็ยังสามารถที่จะตัดสินใจลงทุนได้ดีพอประมาณอยู่ โดยผมขออนุญาตทบทวนปัจจัยพื้นฐานที่สำคัญของสินทรัพย์ต่างๆ ให้ทุกท่านทราบดังนี้

- สำหรับตราสารหนี้ (รวมทั้งกองทุนตราสารหนี้)

แม้ราคาตราสารหนี้จะปรับขึ้นลงได้ โดยเฉพาะราคาจะปรับลงเมื่อดอกเบี้ยขึ้น แต่การที่ราคาปรับลดลงนั้น หากผู้ออกตราสารยังไม่ผิดนัดชำระดอกเบี้ย และเราสามารถถือครองตราสารหนี้ได้ยาวจนครบอายุของตราสารหนี้ เมื่อครบอายุ เราก็จะได้รับเงินต้นคืนเต็มจำนวน มูลค่าที่ตกไปชั่วคราวก็จะฟื้นกลับขึ้นมาเมื่อตราสารหนี้ครบอายุ โดยเรายังคงได้รับผลตอบแทนหลักๆ จากดอกเบี้ยรับ ซึ่งก็สูงกว่าดอกเบี้ยของเงินฝากธนาคาร - สำหรับอสังหาริมทรัพย์ (ในที่นี้หมายถึงกองทุนรวมอสังหาริมทรัพย์)

แม้ราคากองจะปรับขึ้นลงได้ตามภาวะตลาด แต่ผลตอบแทนอันเป็นสาระสำคัญของกองทุนประเภทนี้ มาจากส่วนแบ่งกำไรจากค่าเช่าของทรัพย์ต่างๆ ที่กองทุนลงทุน ดังนั้นหากทรัพย์เหล่านั้นยังคงมีผู้เช่าอยู่ เราก็จะยังได้รับผลตอบแทนจากค่าเช่า และเมื่อสถานการณ์ความกังวลผ่านพ้นไป ราคาที่ปรับลงอย่างผิดปกติ ก็มีโอกาสที่จะปรับเข้าสู่ภาวะปกติ และในระยะยาว หากทรัพย์นั้นมีศักยภาพ อยู่ในทำเลที่ดี สามารถขึ้นค่าเช่าได้ หรือมีราคาทรัพย์ที่ปรับสูงขึ้น นอกจากผลตอบแทนจากค่าเช่า เราก็ยังจะได้รับผลตอบแทนจากมูลค่าเพิ่ม หรือ Capital Gain ด้วย - สำหรับหุ้นและกองทุนหุ้น (ของทุกประเทศ)

ระยะสั้นหุ้นสามารถปรับขึ้นลงได้จากสารพัดปัจจัย ไม่ว่าจะเกี่ยวหรือไม่เกี่ยวกับกิจการนั้นโดยตรงหรือไม่ แต่ในระยะยาวแล้วปัจจัยที่ขับเคลื่อนราคาหุ้นแต่ละตัวนั้น เกิดจากการเติบโตของผลประกอบการ (Earning Growth) ของหุ้นนั้นๆ เป็นหลัก นั่นคือถ้าบริษัทยังคงดำเนินการอยู่ ยังขายได้เพิ่มขึ้น ยังมีกำไรเพิ่มขึ้น ราคาหุ้นที่ปรับลดลงก็อาจเป็นเพียงสถานการณ์ชั่วคราว ซึ่งสำหรับท่านที่ลงทุนหุ้นผ่านกองทุนรวม ผู้จัดการกองทุนของกองทุนหุ้น จะทำหน้าที่ในการคัดเลือกหุ้นที่มีพื้นฐานกิจการที่ดี มีรายได้และกำไรที่เติบโตให้กับท่าน พร้อมทั้งช่วยกระจายความเสี่ยงด้วยการถือหุ้นหลายตัวในหลายอุตสาหกรรมให้กับท่านด้วย

หากพิจารณาจากปัจจัยพื้นฐานที่สำคัญของสินทรัพย์หลักๆ ที่ผมได้กล่าวไปข้างต้น จะเห็นว่า สำหรับนักลงทุนที่มีระยะเวลาการลงทุนที่ยาว มีความเข้าใจที่ดี สามารถที่จะอดทนรอคอยได้ การลงทุนในสินทรัพย์หลักๆ ข้างต้นนั้น ก็จะให้ผลตอบแทนที่ดีได้ แม้จะมีความผันผวนอยู่ตลอดทางก็ตาม

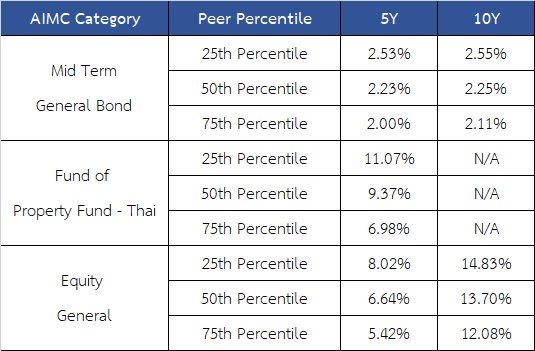

ทั้งนี้ผมขอยกตัวอย่างผลตอบแทนระยะยาว 5-10 ปี ของกองทุนรวมที่ลงทุนในสินทรัพย์ต่างๆ โดยอ้างอิงจาก AIMC Performance Report ของสมาคมบริษัทจัดการลงทุน ณ สิ้นเดือน กันยายน 2018 มาให้ทุกท่านลองพิจารณาตามดู ดังตารางด้านล่างนี้

โดยขอให้ทุกท่านดูที่ผลตอบแทน 5 ปี และ 10 ปี ซึ่งแสดงเป็นอัตราผลตอบแทนแบบทบต้น (% ต่อปี) ซึ่งค่าต่างๆ มีความหมายดังนี้

- 25th Percentile สะท้อนผลตอบแทนของกองทุนที่อยู่ในกลุ่มที่ดี

- 50th Percentile สะท้อนผลตอบแทนของกองทุนที่อยู่ในระดับปานกลาง

- 75th Percentile สะท้อนผลตอบแทนของกองทุนที่อยู่ในระดับที่แย่

จะเห็นว่าในระยะยาว 5-10 ปีนั้น กองทุนที่ลงทุนในสินทรัพย์ต่างๆ ก็สามารถให้ผลตอบแทนที่ดีตามระดับความเสี่ยงของสินทรัพย์ที่ลงทุน ในที่นี้ตราสารหนี้ (Mid Term General Bond) ก็ให้ผลตอบแทนประมาณ 2% เศษ, อสังหาริมทรัพย์ (Fund of Property Fund) ก็ให้ผลตอบแทนราวๆ 9%, และหุ้นไทยย้อนหลังไป 10 ปีก็ยังให้ผลตอบแทนเป็นเลขสองหลักได้

โดยผลตอบแทนที่แสดงนั้น เกิดจากการซื้อแล้วถือ โดยไม่ได้มีการปรับเปลี่ยนกลางทางแต่อย่างใด

แนวทางการตัดสินใจลงทุนในสถานการณ์ปัจจุบัน

จากความเข้าใจข้างต้น Avenger Planner ค่อนข้างให้น้ำหนักกับศักยภาพของแต่ละสินทรัพย์ในระยะยาว ซึ่งต้องอาศัยระยะเวลาในการที่จะให้การลงทุนนั้นออกดอกออกผลได้ตามที่แต่ละสินทรัพย์ควรจะได้ โดยให้น้ำหนักกับภาวะตลาดระยะสั้นน้อยมาก

การแนะนำการลงทุนของเรา จึงเริ่มจากการคัดสรรสินทรัพย์เพื่อนำมาจัดเป็นพอร์ต (Asset Allocation & Diversification) โดยให้มีสัดส่วนสินทรัพย์ที่สอดคล้องกับผลตอบแทนที่จำเป็นต้องได้ เพื่อให้บรรลุเป้าหมายทางการเงินแต่ละเป้า โดยคำนึงถึงข้อจำกัดสำคัญ คือ “ระยะเวลาการลงทุน” ร่วมด้วย จากนั้นจึงคัดเลือกกองทุน/เครื่องมือ ที่จะทำหน้าที่เป็นตัวแทนสินทรัพย์ที่ดี แล้วจึงใช้กระบวนการลงทุนที่เน้นวินัย เช่น การลงทุนแบบอัตโนมัติ หรือ Dollar-Cost Averaging (DCA) เป็นวิธีในการดำเนินการลงทุนต่อไป

หากนำหลักการลงทุนดังกล่าว มาประยุกต์ให้สอดคล้องกับสถานการณ์ความผันผวน ณ ปัจจุบัน จะมีแนวทางการตัดสินใจลงทุน สำหรับลูกค้าที่อยู่ในสถานะที่แตกต่างกัน ดังนี้

กลุ่มที่ 1 : เพิ่งเริ่มต้น พอร์ตยังเล็กเมื่อเทียบเป้าหมาย มีเงินลงทุนเพิ่มต่อเนื่อง ระยะเวลาลงทุนยาว

สำหรับลูกค้ากลุ่มที่ 1 นี้ ท่านยังมีความสามารถในการรับความเสี่ยงได้ค่อนข้างมาก หรืออาจกล่าวได้ว่า “ความเสี่ยงยืนอยู่ข้างท่าน” ด้วยหลายเหตุผล ได้แก่

- การที่พอร์ตปัจจุบันยังเล็กเมื่อเทียบกับเป้าหมาย แปลว่าความเสียหายระยะสั้นที่ท่านได้รับ อาจไม่ได้กระทบกับชีวิตความเป็นอยู่ของท่านมากนัก หรืออาจไม่กระทบเลย

- การที่ท่านยังมีเงินออมเพิ่มต่อเนื่องและระยะเวลาการลงทุนยาว แปลว่าท่านมีโอกาสที่จะสะสมสินทรัพย์ที่ราคาปรับลงมากกว่าปกติ ทำให้มีต้นทุนเฉลี่ยที่ต่ำลง และด้วยการที่มีระยะเวลารอคอยที่ยาว จึงมีโอกาสที่จะถือลงทุนไปจนสถานการณ์ความผันผวนผ่านพ้นไปได้

- การที่ท่านเพิ่งเริ่มต้นลงทุน แล้วได้เผชิญกับความเสี่ยงที่ไม่ได้เกิดขึ้นบ่อย และสามารถตัดสินใจลงทุนให้ผ่านพ้นช่วงเวลานี้ไปได้ จะช่วยให้ท่านมีประสบการณ์การลงทุนที่เพิ่มขึ้น ซึ่งจะช่วยเป็นภูมิคุ้มกันให้กับความเสี่ยงต่างๆ ที่จะต้องเผชิญอีกมากตลอดเส้นทางการลงทุนในอนาคต

ดังนั้น แนวทางการตัดสินใจลงทุนของลูกค้ากลุ่มที่ 1 ในสถานการณ์เช่นนี้ คือ รักษาวินัยการลงทุนไว้เช่นเดิม ทั้งในเรื่องการรักษาสัดส่วนสินทรัพย์ต่างๆ ตามพอร์ตการลงทุน ที่ท่านได้ตกลงร่วมกับ Planner ของท่าน และการลงทุนเพิ่มตามแผนการลงทุนที่ได้ออกแบบไว้ โดยยังไม่จำเป็นที่จะต้องมีการปรับเปลี่ยนพอร์ตการลงทุนอย่างมีนัยสำคัญอะไร

หรือเต็มที่หากท่านไม่มั่นใจ หรือวิตกกังวลจริงๆ ก็อาจสามารถพักเงินที่จะเข้าลงทุนในสินทรัพย์เสี่ยงต่างๆ ไว้ในเงินฝากหรือกองทุนรวมตราสารหนี้ระยะสั้นก่อน แต่ท่านยังคงต้องออมและสะสมเงินลงทุนอยู่อย่างต่อเนื่อง เพราะอันที่จริงแล้วความเสี่ยงสูงสุดของลูกค้ากลุ่มที่ 1 คือ “ความเสี่ยงที่ลูกค้าจะล้มเลิกการลงทุนไปกลางคันเพราะรับความเสี่ยงไม่ไหว” มากกว่าความเสี่ยงจากภาวะตลาดด้วยซ้ำ

เพราะหากท่านล้มเลิกไปกลางคัน ก็มีโอกาสสูงที่ท่านจะไม่หันกลับมาใช้ประโยชน์จากการลงทุนในสินทรัพย์ต่างๆ อีก หรือหากกลับมาก็อาจเป็นการลงทุนที่เน้นสินทรัพย์ปลอดภัยเป็นหลัก ซึ่งก็อาจจะให้ผลตอบแทนที่ไม่เพียงพอต่อการบรรลุเป้าหมายขนาดใหญ่ เช่น เป้าหมายเกษียณอายุ หรือการศึกษาบุตร เป็นต้น

กลุ่มที่ 2 : ลงทุนมาสักระยะ พอร์ตเริ่มใหญ่แต่ยังห่างจากเป้าหมาย ยังมีเงินลงทุนเพิ่ม ระยะเวลาลงทุนยังเหลือยาว

ลูกค้ากลุ่มที่ 2 คือลูกค้าที่พัฒนาต่อเนื่องมาจากกลุ่มที่ 1 คือยังสามารถรับความเสี่ยงได้พอสมควร ปัจจัยอื่นๆ ก็ค่อนข้างคล้ายกัน ความแตกต่างสำคัญคือ “มูลค่าพอร์ต ณ ปัจจุบันนั้น มีขนาดค่อนข้างใหญ่ โดยเฉพาะเมื่อเทียบกับรายได้ หรือเงินออม” เช่น พอร์ตการลงทุนขนาดตั้งแต่ 1 ล้านบาทขึ้นไป

การที่พอร์ตมีขนาดใหญ่ขึ้น แม้จะยังไม่มีการต้องถอนเงินออกจากพอร์ตเพื่อนำมาใช้จ่าย แต่ความหวั่นไหวเมื่อพอร์ตปรับลดลงก็จะมากขึ้นกว่าตอนที่พอร์ตเล็ก ตัวอย่างเช่น หากพอร์ตมีมูลค่า 3 ล้านบาท เมื่อปรับลง 5% จะเป็นเงินมากถึง 150,000 บาท ซึ่งอาจเทียบเท่ากับเงินออมที่ต้องออมหลายเดือน หรือเทียบเท่ากับรายได้หลายเดือน ส่งผลให้กระทบกับอารมณ์และจิตใจได้มาก

ดังนั้นคำแนะนำสำหรับลูกค้ากลุ่มที่ 2 นี้ จึงเพิ่มเรื่องการจัดการกับจิตใจเมื่อเกิดความผันผวน ซึ่งอาจทำได้โดยทำการปรับพอร์ตเชิง Tactical Asset Allocation เพื่อลดสินทรัพย์ในพอร์ตเดิมในส่วนที่ไม่มั่นใจลงบ้าง เช่นเดิมลงทุนหุ้นไทยอยู่ 40% ของพอร์ต แต่รู้สึกไม่มั่นใจมาก อาจปรับลดลงมาสักหน่อยเช่นคงเหลือ 30% ของพอร์ต เพื่อที่ถ้าหุ้นไทยลงต่อก็จะลดความเสียหายได้ประมาณหนึ่ง แต่ถ้าหุ้นไทยกลับขึ้นไป พอร์ตก็ยังจะได้ประโยชน์อยู่ จนเมื่อสถานการณ์กลับมาเป็นปกติ ก็ค่อยปรับพอร์ตคืนกลับเข้าสู่สัดส่วนเดิมตาม Strategic Asset Allocation ที่ออกแบบไว้

การปรับพอร์ตลักษณะนี้ แม้จะให้ผลไม่มากในเชิงตัวเลข แต่มักจะให้ผลดีกับจิตใจ เพราะธรรมชาติของมนุษย์นั้น ต้องการหลีกหนีจากภัย หรือแสวงหาความอยู่รอดเป็นสัญชาตญาณพื้นฐาน การที่ได้ปรับพอร์ตบ้าง มักจะช่วยให้สามารถอดทนต่อความเสี่ยงได้เพิ่มขึ้น และทำให้ยังไม่ล้มเลิกการลงทุนไปกลางคัน

ทั้งนี้ท่านยังคงต้องรักษาวินัยการลงทุนอยู่ โดยเฉพาะเงินลงทุนเพิ่ม ที่ยังต้องใส่เข้ามาอย่างต่อเนื่อง เพราะสำคัญกว่าความเสี่ยงเรื่องภาวะตลาด คือความจำเป็นที่ต้องเก็บออมเงินเพื่อให้บรรลุเป้าหมายที่สำคัญกับชีวิตเช่นกัน เพียงแต่ถ้ายังไม่มั่นใจ ก็อาจเก็บออมเข้ามาไว้ในรูปของเงินฝากหรือตราสารหนี้ระยะสั้นซึ่งมีความเสี่ยงต่ำไปก่อน

กลุ่มที่ 3 : พอร์ตการลงทุนมีขนาดใหญ่ แทบไม่มีเงินลงทุนเพิ่ม ระยะเวลาการลงทุนไม่มากนัก

ลูกค้ากลุ่มที่ 3 คือกลุ่มที่ความผันผวนจากภาวะตลาดจะส่งผลต่อท่านมากที่สุด ด้วยเหตุผลต่างๆ คือ

- พอร์ตเดิมที่ใหญ่ เวลาตกเมื่อคิดเป็นตัวเงินจะมีมูลค่าสูงมาก จนอดทนได้ยาก

- เงินที่จะเข้าซื้อเพื่อเฉลี่ยต้นทุนให้ถูกลงมีขนาดเล็กเมื่อเทียบกับมูลค่าพอร์ตเดิม หรืออาจไม่มีเลย

- ระยะเวลาที่คงเหลือเพื่อจะรอให้ภาวะตลาดฟื้นกลับเป็นปกติมีไม่มาก

ด้วยเหตุผลต่างๆ ข้างต้น Planner ของทีม Avenger Planner จะไม่แนะนำพอร์ตที่มีความเสี่ยงสูงให้กับท่านตั้งแต่ต้น ดังนั้นความเสียหายที่เกิดกับพอร์ตก็จะไม่มากนัก กรณีที่หุ้นตก 8% ในเดือน ต.ค. 2018 นี้ หากทั้งพอร์ตท่านมีหุ้นราว 20% พอร์ตท่านจะเสียหายเท่ากับ -8% x 20% = -1.6% ซึ่งจะเห็นว่าเป็นสัดส่วนที่ไม่มากนัก และไม่น่าจะกระทบกับวิถีชีวิตของท่านอย่างมีนัยสำคัญ

อย่างไรก็ตาม หากท่านอยู่ในกลุ่มที่ 3 แต่ยังมีสัดส่วนการลงทุนในสินทรัพย์เสี่ยงสูงเช่นหุ้นอยู่มาก แนวทางการตัดสินใจที่สามารถทำได้อาจแบ่งได้เป็น 2 กรณีดังนี้

- กรณีที่ท่านยังต้องการจะรอดูสถานการณ์ และมีความหวังว่าสถานการณ์จะดีขึ้น หรือ ยังไม่อยากขายหุ้นออกในตอนที่หุ้นตก ท่านอาจร่วมกันกับ Planner ในการกำหนดมูลค่าพอร์ตต่ำสุดที่ท่านสามารถยอมรับได้ โดยที่มูลค่าพอร์ตนั้นเป็นมูลค่าที่จะไม่กระทบกับวิถีชีวิตของท่านจนทำให้ประสบปัญหาทางการเงิน โดยท่านยังคงสามารถรอดูสถานการณ์ต่อไปได้อีกสักพัก แต่หากสถานการณ์เลวร้ายลง จนมูลค่าพอร์ตลดต่ำลงใกล้จุดที่กำหนดไว้ ท่านอาจจำเป็นต้องยุติการลงทุนในสินทรัพย์เสี่ยงสูง เพื่อรักษามูลค่าพอร์ตขั้นต่ำไว้ มิเช่นนั้น อาจส่งผลเสียต่อสถานะการเงินในด้านอื่นๆ ตามมา

- กรณีที่ท่านยอมรับว่าพอร์ตปัจจุบันไม่เหมาะกับความเสี่ยงที่ตนรับได้ และเห็นว่ามูลค่าพอร์ต ณ ปัจจุบันก็ยังมากเพียงพอ และไม่กระทบกับการดำรงชีวิต ท่านอาจทำการปรับลดความเสี่ยงของพอร์ต ลงมาในระดับที่ถ้าหุ้นลงต่อก็จะกระทบกับพอร์ตของท่านไม่มาก เพื่อให้ท่านสามารถจะลงทุนต่อเนื่องได้ต่อไป

บทสรุป

โดยรวมจะเห็นว่า แนวทางการปรับพอร์ตของ Avenger Planner นั้น ค่อนข้างมุ่งเน้นมาที่ปัจจัยภายในคือสถานะของพอร์ต สถานะการเงิน อารมณ์และความรู้สึกของท่านเป็นหลัก เพื่อให้สามารถยังคง “รักษาการลงทุนให้ต่อเนื่องไปได้นานพอที่จะบรรลุเป้าหมาย”

แนวทางการตัดสินใจแบบนี้ จะว่าง่ายก็ง่าย จะว่ายากก็ยาก เพราะธรรมชาติอีกอย่างหนึ่งที่เลี่ยงไม่ได้ของมนุษย์ ก็คือการไม่สามารถอยู่นิ่งได้นาน ซึ่งการตัดสินใจโดยการกะเก็งภาวะตลาดหรือ Market Timing นั้นจะเป็นการ “ตามใจ” และสอดคล้องกับสัญชาตญาณพื้นฐานของมนุษย์ได้มากกว่าการอยู่เฉยๆ ซึ่งทุกท่านก็ย่อมมีอิสระที่จะตัดสินใจไปในแนวทางที่ตนเชื่อ

สำหรับ Avenger Planner แม้ในสถานการณ์เช่นนี้ เราก็ยังเชื่อในเรื่องของการตัดสินใจอย่างมีเหตุผล รอบคอบ ระมัดระวัง เลือกที่จะเสี่ยงเมื่อสามารถเสี่ยงได้ และไม่เสี่ยงเมื่ออยู่ในสถานะที่ไม่ควรเสี่ยง หากเลือกที่จะลงทุน ก็จะต้องมีการกระจายความเสี่ยงที่ดี เน้นลงทุนระยะยาว โดยอาศัยวินัยและความอดทนเป็นวิธีการไปบรรลุเป้า

ก่อนที่ผมจะจบบทความนี้ ผมอยาก Remind ทุกท่านอีกครั้งว่า สถานการณ์นี้เป็นช่วงเวลาที่ไม่ปกติจริงๆ และไม่ใช่เรื่องแปลกที่จะรู้สึกหวาดหวั่น กลัว หรือเครียด

แต่สถานการณ์เช่นเดียวกันนี้ก็ไม่ใช่เรื่องใหม่ที่ไม่เคยเกิดขึ้นในโลกของการลงทุน จะเรียกว่ามันเป็น “ส่วนหนึ่งของเส้นทางการลงทุน” ของทุกคนที่เลือกจะลงทุนในสินทรัพย์การเงินก็ว่าได้

ผมและทีม Avenger Planner ทุกคน ขอเป็นกำลังใจให้ทุกท่าน ผ่านพ้นช่วงเวลาแห่งความผันผวนนี้ไปได้นะครับ และไม่ว่าสถานการณ์นี้จะเกิดจากอะไร ก็ขอให้ผ่านพ้นไปในเวลาไม่นานนัก หากท่านอึดอัด กังวล ไม่ไหวจริงๆ ก็คุยกับ Planner ของท่านได้นะครับ พวกเขาอาจจะช่วยอะไรได้ไม่มากนัก นอกจากแนะนำในแบบเดียวกันกับที่ผมเขียนมาข้างบน แต่พวกเขาก็ยินดีจะรับฟังครับ การติดต่อ Planner ช่วงนี้อาจทำได้ยากบ้าง เพราะหลายคนน่าจะต้องตอบคำถามลูกค้าท่านอื่นๆ อยู่ด้วย ท่านก็ทิ้งข้อความไว้ได้นะครับ ผมจะกำชับให้ทุกๆ คนติดต่อกลับทุกข้อความที่ฝากไว้อีกแรงครับ

ขอบคุณครับ

ศักดา สรรพปัญญาวงศ์ CFP®

ผู้ก่อตั้ง Avenger Planner