จัดการอย่างไร… หากไม่สามารถทำตามแผนได้ทุกเป้าหมาย

24/01/2019

กรณีศึกษา : นักวางแผนการเงิน วางแผนการเงินให้ตัวเองอย่างไร ?

05/07/2019

ปัจจุบันนี้ คงเป็นที่รับทราบโดยทั่วไปแล้วนะครับ ว่าการวางแผนเกษียณอายุเป็นเรื่องสำคัญมาก

ในการเตรียมความพร้อมนั้น สิ่งที่สำคัญไม่ใช่แค่เพียงการมีแผนเกษียณอายุ แต่แผนเกษียณอายุนั้น จะต้องจัดทำให้ดีและทำให้รอบคอบที่สุดเท่าที่จะทำได้

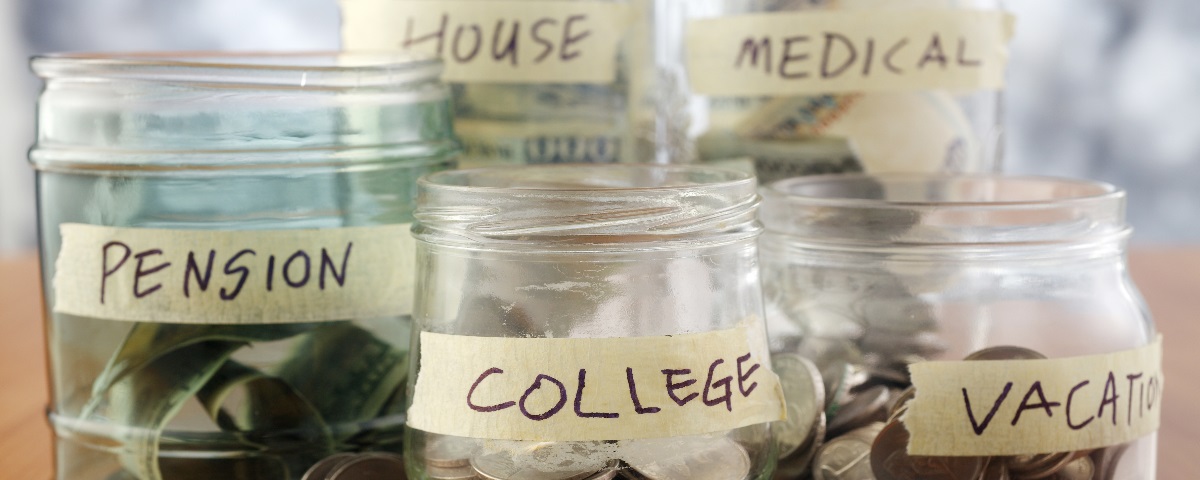

หนึ่งในประเด็นสำคัญ ที่ผมคิดว่าเราสามารถวางแผนให้ดีขึ้นได้ คือวิธีการประเมินทุนเกษียณอายุสำหรับค่าใช้จ่ายพื้นฐานในชีวิตประจำวัน ซึ่งหลายท่านมักใช้วิธีประเมินเป็นตัวเลขคร่าวๆ ว่าจะใช้เงินเมื่อเกษียณอายุเดือนละเท่าไร ซึ่งก็มีโอกาสผิดพลาดได้มาก ผมเห็นว่า หากเปลี่ยนวิธีจากการประเมินตัวเลขต่อเดือนคร่าวๆ มาเป็นการแจกแจง โดยแยกเป็นค่าใช้จ่ายแต่ละรายการในชีวิตประจำวันไปเลย เช่น ค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภค ค่าสันทนาการ ฯลฯ แล้วค่อยรวมออกมาเป็นรายจ่ายต่อเดือน น่าจะช่วยให้ได้ตัวเลขที่ละเอียด มีที่มาที่ไป และใกล้เคียงความเป็นจริงมากยิ่งขึ้น ก่อนที่จะนำตัวเลขที่ได้นี้ไปคำนวณเป็นทุนเกษียณอายุ

อย่างไรก็ตาม ในบทความนี้ สิ่งที่ผมผมอยากเน้นมากกว่าค่าใช้จ่ายทั่วไป คือ ค่าใช้จ่ายพิเศษ ซึ่งมีความสำคัญไม่แพ้ค่าใช้จ่ายพื้นฐานเลย

ค่าใช้จ่ายพิเศษเหล่านั้น ก็เช่น ค่าใช้จ่ายเกี่ยวกับสุขภาพ (เบี้ยประกันสุขภาพ ค่ารักษาพยาบาล) ค่าใช้จ่ายสันทนาการรายการใหญ่ๆ (การท่องเที่ยวต่างประเทศ) รวมไปถึง ค่าซ่อมแซมบ้าน/รถ เป็นต้น

ซึ่งค่าใช้จ่ายพิเศษเหล่านี้ มีโอกาสเกิดขึ้นในช่วงที่เราเกษียณอายุไปแล้วค่อนข้างมาก หากวันนี้เราไม่ได้วางแผนเผื่อไว้ เราก็อาจต้องไปดึงเงินจากทุนเกษียณในส่วนของค่าใช้จ่ายพื้นฐานมาใช้แทน ก็จะส่งผลกระทบต่อภาพรวมการใช้ชีวิตช่วงหลังเกษียณได้ โดยเฉพาะหากค่าใช้จ่ายพิเศษนั้น มีขนาดใหญ่มากๆ การจะไปแก้ไขในภายหลัง จะทำได้ยาก และอาจถึงขั้นสายเกินไป

ดังนั้น ผมจึงอยากชวนให้ทุกท่านพิจารณาค่าใช้จ่ายพิเศษเหล่านี้ให้รอบคอบ โดยผมแบ่งค่าใช้จ่ายพิเศษหลังเกษียณออกเป็น 3 หมวด ได้แก่

1. ค่าใช้จ่ายที่เกี่ยวกับการดูแลสุขภาพ

ค่าใช้จ่ายหมวดนี้จะเกี่ยวข้องกับ 2 เรื่องหลักๆ เรื่องแรกคือ ค่าเบี้ยประกันสุขภาพ ซึ่งผู้ที่ทำประกันสุขภาพไว้ จะต้องจัดเตรียมเงิน ไว้สำหรับจ่ายค่าเบี้ยประกันสุขภาพในแต่ละปีให้เพียงพอด้วย เพราะค่าใช้จ่ายส่วนนี้นั้นจะเพิ่มขึ้นทุกๆ ปี ตามอายุที่เพิ่มขึ้น โดยเราสามารถประเมินค่าเบี้ยประกันสุขภาพหลังเกษียณไว้ได้ล่วงหน้า จากตารางเบี้ยประกันที่จะเพิ่มขึ้นตามอายุ ซึ่งบริษัทประกันจะมีกำหนดอัตราเบี้ยประกันไว้ เป็นอัตราที่แน่นอนแล้วตั้งแต่วันที่เราทำประกันสุขภาพฉบับนั้นๆ

ตัวอย่างเช่น หากวางแผนเกษียณเมื่ออายุ 60 ปี และวางแผนจะทำประกันสุขภาพให้คุ้มครองไปจนถึงอายุ 80 ปี เราก็ต้องบวกรวมเบี้ยประกันทั้งหมดที่จะต้องจ่ายในช่วง 20 ปีดังกล่าว แล้วคำนวณรวมเข้าไปกับทุนเกษียณอายุปกติด้วย

ยอดรวมของเบี้ยประกันสุขภาพหลังเกษียณนั้น โดยทั่วไปจะมีมูลค่าค่อนข้างสูง ลำพังแบบประกันสุขภาพแบบเหมาจ่ายแผนต่ำสุดของบริษัทประกันต่างๆ นั้น ก็มักจะมีเบี้ยประกันรวมในช่วงหลังเกษียณ ราว 1-2 ล้านบาทแล้ว เราจึงไม่ควรลืมนับค่าใช้จ่ายส่วนนี้เข้าไปเป็นส่วนหนึ่งของทุนเกษียณอย่างเด็ดขาด

เรื่องที่สอง คือ ค่าใช้จ่ายในการดูแลสุขภาพหลังเกษียณอายุ ซึ่งหมายถึงค่าใช้จ่ายต่าง ๆ ที่เกี่ยวกับการดูแลตัวเอง เช่น ค่ายาที่ต้องกินประจำ ค่าวิตามินบำรุง ค่าสมาชิกฟิตเนส และ ค่าใช้จ่ายอีกส่วนที่สำคัญ คือค่าใช้จ่ายส่วนเกินที่ประกันสุขภาพที่ทำไว้ ไม่ครอบคลุมหรือไม่เพียงพอ

ดังที่เราพอจะทราบกันว่า ค่ารักษาพยาบาลนั้นขยับเพิ่มมากขึ้นในทุกๆ ปี ดังนั้นจึงมีโอกาสสูงที่ประกันสุขภาพที่เราทำไว้ อาจไม่สามารถครอบคลุมค่ารักษาได้ทั้งหมด ยิ่งสำหรับบางท่านที่ไม่มี หรือไม่สามารถทำประกันสุขภาพได้ และต้องการวางแผนเผื่อไว้ว่าจะมีการเข้ารักษาในโรงพยาบาลเอกชน ซึ่งไม่สามารถใช้สวัสดิการรัฐมาช่วยได้นั้น จะยิ่งต้องเตรียมค่าใช้จ่ายส่วนนี้ไว้มาก เพราะแปลว่าเราจะต้องรับความเสี่ยงในเรื่องของค่ารักษาพยาบาลเองไว้ทั้งหมด ไม่เช่นนั้น หากจำเป็นต้องจ่ายค่ารักษาหนักๆ ก็จะต้องไปดึงเงินทุนเกษียณสำหรับค่ากินอยู่พื้นฐานมาใช้ จนทำให้ทุนเกษียณหมดลงเร็วกว่าที่วางแผนไว้มาก

2. ค่าใช้จ่ายที่เกี่ยวกับการท่องเที่ยวและสันทนาการ

ในช่วงที่เกษียณอายุแล้ว หลายท่านอาจวางแผนว่าจะได้พักผ่อนอย่างจริงจัง หรือบางท่านอาจจะต้องการที่จะทำบุญ ทำการกุศล ผ่านการบริจาคต่างๆ ซึ่งค่าใช้จ่ายส่วนนี้ หากมีมากและบ่อย ก็มีโอกาสจะไปรบกวนเงินที่เราเตรียมไว้สำหรับการใช้ในชีวิตประจำวันให้หมดไปเร็วกว่ากำหนดได้ ดังนั้น เราจึงควรจะต้องวางแผนเกษียณอายุ โดยแยกค่าใช้จ่ายส่วนนี้ออกมาให้ชัดเจน

ตัวอย่างเช่น ปัจจุบันอายุ 30 ปี ตั้งใจจะเกษียณตอนอายุ 60 ปี โดยที่วางแผนไว้ว่าต้องการใช้งบท่องเที่ยวปีละ 60,000 บาท โดยจะท่องเที่ยวหลังจากที่เกษียณอายุแล้วเป็นเวลา 10 ปี

หากปรับค่าใช้จ่ายเพื่อการท่องเที่ยวนั้นให้เป็นค่าใช้จ่ายในอนาคต ด้วยสมมติฐานเงินเฟ้อ 3% ต่อปี จะพบว่าค่าใช้จ่ายสำหรับท่องเที่ยว ณ วันเกษียณในอีก 30 ปีข้างหน้า จะสูงขึ้นไปเป็นถึงปีละ 145,635 บาท หากจะเผื่อไว้เที่ยว 10 ปี ก็จะต้องเตรียมเงินส่วนนี้ไว้มากถึง 145,635 x 10 ปี หรือ 1,456,350 บาท ซึ่งเป็นเงินที่ไม่น้อยเลยทีเดียวที่ต้องบวกเข้าไปเป็นเป้าหมายเงินทุนเพื่อการเกษียณอายุ

3. ค่าบำรุงรักษาและเปลี่ยนทดแทนทรัพย์สินที่มีความจำเป็น

ค่าใช้จ่ายส่วนนี้ จะเกี่ยวกับค่าใช้จ่ายเกี่ยวกับทรัพย์สินใหญ่ๆ เช่น บ้าน และ/หรือ รถยนต์

สำหรับเรื่องบ้าน เมื่อเข้าสู่วัยเกษียณ อาจจะต้องมีการบูรณะซ่อมแซมหรือปรับเปลี่ยนบ้าน เพื่อให้เหมาะกับอายุและสุขภาพของเรา ณ ขณะนั้น เช่น ทำราวจับและทำพื้นกันลื่นในห้องน้ำและบันไดต่างๆ ปรับห้องนอนย้ายจากชั้น 2 ให้ลงมาอยู่ชั้น 1 ของตัวบ้าน อีกทั้งด้วยอายุของบ้านที่น่าจะค่อนข้างเก่าแล้ว ก็มักจะมีค่าใช้จ่ายอื่นๆ เกิดขึ้นตามมา โดยเฉพาะค่าซ่อมแซม ซึ่งเมื่อประเมินค่าใช้จ่ายเกี่ยวกับบ้านรวมกัน ก็มักเป็นงบประมาณที่มากพอควร

สำหรับเรื่องรถยนต์ เราอาจต้องประเมินว่า ณ วันที่เราเกษียณอายุ เราต้องการจะใช้รถยนต์ประเภทไหน เราจะใช้รถคันเดิมหรือไม่ หรือต้องมีการเปลี่ยนรถใหม่ทุกๆ กี่ปี เพราะอาจจะเป็นไปได้ยากที่เราจะสามารถใช้รถเพียงคันเดียวในช่วงชีวิตหลังเกษียณอายุ ที่อาจจะยาวนานถึง 20-30 ปี หากจำเป็นต้องเปลี่ยนรถจริงๆ ค่าใช้จ่ายดังกล่าว ก็ควรถูกประเมินและวางแผนไว้ล่วงหน้าด้วย

จะเห็นว่า ค่าใช้จ่ายเกี่ยวกับรถและบ้านที่ยกตัวอย่างข้างต้นนั้น ลำพังประเมินเป็นค่าใช้จ่าย ณ ปัจจุบันก็ค่อนข้างสูงแล้ว หากปรับเป็นค่าใช้จ่ายในอนาคตด้วยอัตราเงินเฟ้อ ค่าใช้จ่ายดังกล่าวก็อาจเพิ่มขึ้นได้อีกมาก จึงไม่ควรที่จะละเลยอย่างยิ่ง

บทสรุป

จากเนื้อหาในบทความทั้งหมด ท่านผู้อ่านคงจะเห็นได้ว่า ค่าใช้จ่ายพิเศษเหล่านี้ มีความสำคัญไม่แพ้ค่าใช้จ่ายพื้นฐานที่เราต้องเตรียมเลย

และค่าใช้จ่ายที่ยกมาเล่านั้น ก็ไม่ใช่เป็นการมองโลกในแง่ร้าย หรือเป็นการยกตัวอย่างให้เป็นจำนวนเงินมากๆ เพื่อให้เกิดความวิตกกังวลเกินเหตุแต่อย่างใด เพราะไม่ว่าจะเป็นการเจ็บป่วย การท่องเที่ยว การต้องซ่อมแซม/เปลี่ยนแปลงบ้านและรถ ก็ล้วนเป็นสิ่งที่มีโอกาสเกิดขึ้นสูงทั้งสิ้น

ดังนั้น หากเราเห็นว่ามันเป็นสิ่งสำคัญและจำเป็น เราควรจะใช้โอกาสที่เรามี ณ ตอนนี้ เตรียมการเพื่อรับมือกับมันอย่างดีที่สุดจะดีกว่าครับ