ก่อนจะสำเร็จเป็นแผนการเงินองค์รวมฉบับหนึ่ง… นักวางแผนการเงินต้องทำอะไรบ้าง

12/12/2019

SUPER PRODUCTIVE ด้านการเงิน ตอนที่ 1 : DREAM → YEAR → MONTH → DAY

26/01/2020

สำหรับมนุษย์เงินเดือนซึ่งรับเงินได้ประเภทที่ 1 หรือ เงินได้ตามมาตรา 40(1) นั้น นายจ้างมีหน้าที่ตามกฎหมาย ที่จะต้องประเมินภาษีเงินได้บุคคลธรรมดาของลูกจ้างไปล่วงหน้าตลอดทั้งปี

จากนั้นจะนำภาษีที่คำนวณได้ตลอดทั้งปีนั้น มาเฉลี่ยเป็น “ต่อเดือน” แล้วจึงทำการหัก “ภาษีเงินได้ หัก ณ ที่จ่าย” ออกจากเงินเดือนของเราในแต่ละเดือน ทำให้เราได้รับเงินเดือนสุทธิน้อยลง

ซึ่งบางท่านอาจสงสัยว่า ทำไมในแต่ละเดือน เราโดนหักภาษีค่อนข้างมาก และยิ่งบางเดือนที่ได้รับเงินก้อนใหญ่ เช่น รับโบนัสประจำปี ก็ยิ่งโดนหักภาษีมากกว่าเดิม

บทความนี้จะพาทุกท่านไปทำความเข้าใจวิธีการคำนวณภาษีหัก ณ ที่จ่ายในแต่ละเดือน พร้อมแนะนำเทคนิคที่มนุษย์เงินเดือนสามารถใช้เพื่อลดภาษีหัก ณ ที่จ่ายในแต่ละเดือนให้น้อยลง

ซึ่งจะช่วยเพิ่มกระแสเงินสดที่ได้รับในแต่ละเดือน ทำให้สามารถนำเงินที่ได้รับเพิ่มนั้น ไปใช้ประโยชน์อย่างอื่นได้

นายจ้างมีวิธีคำนวณภาษีหัก ณ ที่จ่ายอย่างไร ?

กระบวนการในการคำนวณภาษีหัก ณ ที่จ่ายของนายจ้างนั้น จะแบ่งเป็น 3 ขั้นตอน

ขั้นแรก นายจ้างจะคำนวณหาเงินได้พึงประเมิน หรือรายได้ที่คาดว่าพนักงานคนหนึ่งจะได้รับต่อปี ซึ่งสำหรับมนุษย์เงินเดือนแล้ว นายจ้างก็จะนำเงินเดือนที่จ่ายทุกเดือนมาคูณ 12 เดือน เพื่อประเมินว่าทั้งปีพนักงานคนหนึ่งจะได้รับรายได้เท่าไร

ขั้นที่สอง นายจ้างจะประเมินค่าใช้จ่ายและค่าลดหย่อนของพนักงานแต่ละคน เพื่อนำมาใช้ประกอบการคำนวณภาษี โดยหากใครมีค่าใช้จ่ายและค่าลดหย่อนมาก ก็จะทำให้มีเงินได้สุทธิที่ใช้คำนวณภาษีน้อยลง ซึ่งมีผลทำให้เสียภาษีน้อยลงนั่นเอง

ทั้งนี้สำหรับค่าใช้จ่ายทางภาษีนั้น จะขึ้นอยู่ประเภทของเงินได้ สำหรับมนุษย์เงินเดือนซึ่งนับเป็นเงินได้ประเภทที่ 1 กฎหมายกำหนดให้สามารถหักค่าใช้จ่ายได้ 50% ของรายได้ แต่ไม่เกิน 100,000 บาท

ในส่วนของค่าลดหย่อนนั้น จะมีอยู่หลายรายการทีเดียว อาทิ

- ค่าลดหย่อนส่วนตัวของผู้มีเงินได้เอง (คนละ 60,000 บาท)

- ค่าลดหย่อนกรณีมีบุตร หรือกรณีต้องเลี้ยงดูบิดา/มารดา

- เงินสมทบกองทุนประกันสังคม

- เบี้ยประกันชีวิต และเบี้ยประกันสุขภาพ

- เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ (PVD) กองทุนการออมแห่งชาติ (กอช.) หรือ กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

- ค่าซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

- ค่าซื้อหน่วยลงทุนในกองทุนเพื่อการออม (SSF)

- ค่าซื้อหน่วยลงทุนในกองทุน Thai ESG (TESG)

- ดอกเบี้ยเงินกู้ยืมเพื่อซื้อ เช่าซื้อ หรือสร้างอาคารที่อยู่อาศัย

- เงินบริจาค เป็นต้น

ซึ่งนอกจากค่าลดหย่อนส่วนตัว 60,000 บาท ที่ทุกคนได้รับสิทธ์นี้เท่าเทียมกันแล้วนั้น ค่าลดหย่อนรายการอื่นๆ ล้วนแต่เป็นค่าลดหย่อนเฉพาะบุคคล ซึ่งนายจ้างจะไม่มีทางทราบได้เลยหากเราไม่แจ้งล่วงหน้า

และเมื่อเราไม่ได้แจ้งให้นายจ้างทราบว่า นายจ้างก็จะหักลดหย่อนให้เฉพาะรายการที่นายจ้างทราบเท่านั้น ซึ่งก็มักจะเป็นรายการค่าลดหย่อน ที่นายจ้างเป็นผู้หักเงินไปดำเนินการให้ เช่น เงินสมทบกองทุนประกันสังคม เงินสะสมที่จ่ายเข้ากองทุนสำรองเลี้ยงชีพ หรือ กองทุนบำเหน็จบำนาญข้าราชการ เท่านั้น

จะเห็นว่า นายจ้างอาจคำนวณภาษีให้เรา โดยมองข้ามค่าลดหย่อนอีกหลายรายการที่เรามีไป ในขั้นตอนนี้นี่เอง

ขั้นที่สาม นายจ้างจะคำนวณภาษีเงินได้บุคคลธรรมดาให้เรา โดยนำเงินได้พึงประเมินที่คาดว่าเราจะได้รับทั้งปีในขั้นแรก นำมาหักค่าใช้จ่าย และค่าลดหย่อนในขั้นที่สอง

จะคงเหลือเป็น “เงินได้สุทธิ” เพื่อนำไปคิดภาษีตามตารางอัตราภาษีเงินได้บุคคลธรรมดาต่อไป ซึ่งหากคำนวณภาษีทั้งปีได้เท่าไร ก็จะนำมาหาร 12 เดือน เพื่อใช้เป็น “ภาษีเงินได้ หัก ณ ที่จ่ายต่อเดือน” แล้วนำมาหักออกจากเงินเดือนของเราในทุกๆ เดือน

ข้อพึงสังเกตจากขั้นตอนการคำนวณภาษีหัก ณ ที่จ่ายรายเดือนข้างต้น จะพบว่า

1. หากเราไม่ได้แจ้งนายจ้างว่าเรามีรายการลดหย่อนอะไรบ้าง นายจ้างจะคำนวณภาษี โดยหักเฉพาะรายการค่าลดหย่อนบางรายการที่นายจ้างทราบ เพราะเป็นผู้ดำเนินการให้เราเองเท่านั้น นั่นเป็นสาเหตุว่าทำไมแต่ละเดือนเราถึงโดนหักภาษีมากกว่าที่เราควรจะต้องเสียจริงๆ

2. ทุกๆ ครั้งที่เราได้รับรายได้พิเศษ ที่ไม่ได้รับเป็นประจำและมักจะมียอดไม่แน่นอน เช่น โบนัสประจำปี หรือค่าคอมมิชชั่น ซึ่งยังไม่ได้คิดรวมในรายได้ที่นายจ้างประเมินในขั้นตอนแรก

นายจ้างก็จะนำรายได้ส่วนที่ได้รับเพิ่มพิเศษในเดือนนั้นๆ มารวมเข้ากับรายได้ก้อนเดิมที่เคยประเมินไว้ และคำนวณภาระภาษีใหม่ ซึ่งจะทำให้ต้องเสียภาษีเพิ่มขึ้น โดยยอดภาษีที่เพิ่มขึ้นนั้น จะถูกนำมาหัก ณ ที่จ่ายออกจากเงินได้ ที่ได้รับในเดือนนั้นเลย

จึงเป็นสาเหตุว่า เดือนไหนที่เราได้รับโบนัส หรือค่าคอมมิชชั่นก้อนใหญ่ เดือนนั้นเราจะต้องโดนหักภาษีเพิ่มขึ้นด้วยนั่นเอง

ใช้แบบ ล.ย. 01 เพื่อแจ้งรายการค่าลดหย่อนล่วงหน้า

จากหลักการคำนวณภาษีหัก ณ ที่จ่ายข้างต้น จะพบว่า หากเราสามารถแจ้งรายการค่าลดหย่อนที่เรามีทั้งหมด ให้กับนายจ้างทราบได้ นายจ้างก็จะสามารถคำนวณภาษีให้เราอย่างถูกต้องมากขึ้น ซึ่งจะส่งผลให้เราถูกหักภาษี ณ ที่จ่ายน้อยลง

ซึ่งกฎหมายก็ได้กำหนดวิธีการแจ้งรายการค่าลดหย่อนให้นายจ้างได้ทราบไว้ โดยให้ใช้แบบฟอร์มที่มีชื่อว่า “ล.ย. 01” เพื่อกรอกและจัดส่งให้กับนายจ้าง ซึ่งนายจ้างจะใช้ข้อมูลในแบบฟอร์มดังกล่าว เป็นข้อมูลสำหรับคำนวณภาษีเงินได้หัก ณ ที่จ่ายให้ถูกต้องต่อไป

ทั้งนี้ อาจมีแนวปฏิบัติที่แตกต่างกันไปในแต่ละองค์กร เช่น บางบริษัทอาจมีการจัดส่งแบบ ล.ย. 01 ให้กับลูกจ้างทุกคนได้กรอกตั้งแต่ต้นปี เพื่อให้ลูกจ้างได้แจ้งข้อมูลค่าลดหย่อนให้ถูกต้อง และนายจ้างจะใช้ข้อมูลดังกล่าวในการคำนวณภาษีหัก ณ ที่จ่าย

แต่ในบางบริษัทอาจไม่ได้มีการสำรวจข้อมูลดังกล่าว ในกรณีนี้ลูกจ้างจะต้องเป็นฝ่ายสอบถามกับฝ่ายบุคคลหรือฝ่ายงานที่รับผิดชอบด้วยตนเองว่า มีขั้นตอนการดำเนินการอย่างไร

โดยในการกรอกแบบ ล.ย. 01 นั้น ใช่ว่าจะสามารถกรอกอะไรลงไปก็ได้ แต่มีกติกาอยู่เบื้องต้น ดังที่ปรากฎใน “คำสั่งกรมสรรพากรที่ ป. 96/2543” ดังนี้

การคำนวณหักค่าลดหย่อน ให้คำนวณตามที่ผู้มีเงินได้ได้แจ้งไว้พร้อมกับแนบสำเนาหลักฐานแสดงสิทธิในค่าลดหย่อนตามแบบ ล.ย.01 (แบบแจ้งรายการเพื่อการหักลดหย่อน)

ทั้งนี้ ให้คำนวณหักค่าลดหย่อนได้ตามที่ผู้มีเงินได้ได้แจ้งไว้ตั้งแต่ต้นปีที่เริ่มหักภาษี ณ ที่จ่าย ไม่ว่าจะจ่ายค่าลดหย่อนนั้นในเดือนใดของปีก็ตาม เว้นแต่ค่าลดหย่อนเงินบริจาคให้คำนวณหักได้เมื่อมีการจ่ายเงินบริจาคจริงเท่านั้น

กรณีผู้มีเงินได้ได้แจ้งเปลี่ยนแปลงรายการค่าลดหย่อนระหว่างปี ให้คำนวณหักค่าลดหย่อนตามที่ผู้มีเงินได้ได้แจ้งการเปลี่ยนแปลงนั้น

หมายความว่า เราสามารถแจ้งค่าลดหย่อนล่วงหน้าได้ เช่น เราสามารถแจ้งล่วงหน้าได้ว่า เราตั้งใจจะซื้อกองทุน RMF ในปีนั้นเป็นจำนวนเท่าไร แล้วจึงค่อยๆ ทยอยซื้อ RMF ในช่วงเวลาใดของปีนั้นก็ได้

ซึ่งจะยกเว้น “เงินบริจาค” ที่จะแจ้งได้ก็ต่อเมื่อเราได้บริจาคจริงแล้วเท่านั้น

ประโยชน์เมื่อกรอกแบบ ล.ย. 01 ได้อย่างถูกต้อง

เรามาลองดูกันนะคะว่า หากเราแจ้งล่วงหน้าว่าเราจะมีค่าลดหย่อนอะไรบ้าง เราจะเสียภาษีรายเดือนลดลงเท่าไร

ตารางด้านล่าง เป็นการยกตัวอย่างของคนที่มีรายได้ต่อเดือน 50,000 บาท 100,000 บาท และ 200,000 บาท

โดยจะเปรียบเทียบภาษีหัก ณ ที่จ่ายรายเดือน กรณี ไม่กรอกแบบ ล.ย. 01 และ กรอกแบบ ล.ย. 01

ทั้งนี้ มีสมมติฐานว่านายจ้างทราบอยู่แล้ว ว่าเรามีค่าใช้จ่ายและค่าลดหย่อนดังนี้

- ค่าใช้จ่าย 50% ของรายได้แต่ไม่เกิน 100,000 บาท

- ค่าลดหย่อนส่วนตัว 60,000 บาท

- จ่ายเงินสมทบประกันสังคม 9,000 บาท และ

- จ่ายเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ ซึ่งในที่นี้คิดที่อัตรา 5% ของเงินเดือน

และในกรณีที่กรอกแบบ ล.ย. 01 จะมีสมมติฐานเพิ่มเติมว่า เราวางแผนจะใช้สิทธิ์ในการลดหย่อนภาษีเพิ่มเติม ตามรายการต่อไปนี้

- จ่ายเบี้ยประกันสุขภาพ 15,000 บาท และเบี้ยประกันชีวิต 85,000 บาท

- ซื้อกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) เต็มสิทธิ์ นั้นคือซื้อได้สูงสุดไม่เกิน 30% ของรายได้รวมทั้งปี ทั้งนี้เมื่อรวมกับกองทุน SSF กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญราชการ เบี้ยประกันบำนาญ กองทุนการออมแห่งชาติ และ กองทุนสงเคราะห์ครูโรงเรียนเอกชน ต้องไม่เกิน 500,000 บาท

- จ่ายดอกเบี้ยเงินกู้บ้าน 100,000 บาท

ตัวอย่าง #1 : มนุษย์เงินเดือนที่มีรายได้เดือนละ 50,000 บาท

- หากไม่ได้แจ้งว่ามีค่าลดหย่อนเพิ่มเติม จะถูกหักภาษี ณ ที่จ่าย เดือนละ 1,467 บาท

- แต่หากกรอกแบบ ล.ย.01 แจ้งว่ามีค่าลดหย่อนเพิ่มเติมตามสมมติฐาน จะไม่โดนหักภาษี ณ ที่จ่ายเลย

- ส่งผลให้ได้กระแสเงินสดในแต่ละเดือนเพิ่มขึ้น 1,467 บาท ซึ่งสามารถนำไปทำประโยชน์ได้เลยในทุกๆ เดือน โดยไม่ต้องโดนหักภาษีไว้เกิน แล้วไปขอคืนภายหลัง

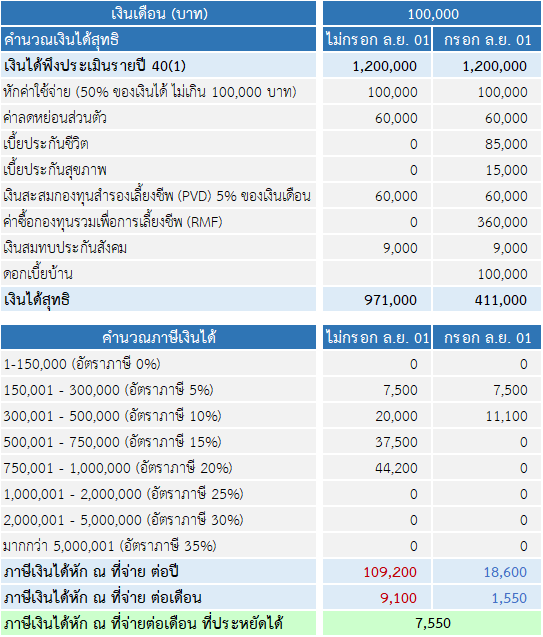

ตัวอย่าง #2 : มนุษย์เงินเดือนมีรายได้เดือนละ 100,000 บาท

- หากไม่ได้แจ้งว่ามีค่าลดหย่อนเพิ่มเติม จะถูกหักภาษี ณ ที่จ่าย เดือนละ 9,100 บาท

- แต่หากกรอกแบบ ล.ย.01 แจ้งว่ามีค่าลดหย่อนเพิ่มเติมตามสมมติฐาน จะถูกหักภาษี ณ ที่จ่าย เดือนละ 1,550 บาท เท่านั้น

- ส่งผลให้ได้กระแสเงินสดในแต่ละเดือนเพิ่มขึ้นถึง 7,550 บาท ซึ่งสามารถนำไปทำประโยชน์ได้เลยในทุกๆ เดือน โดยไม่ต้องโดนหักภาษีไว้เกิน แล้วไปขอคืนภายหลัง

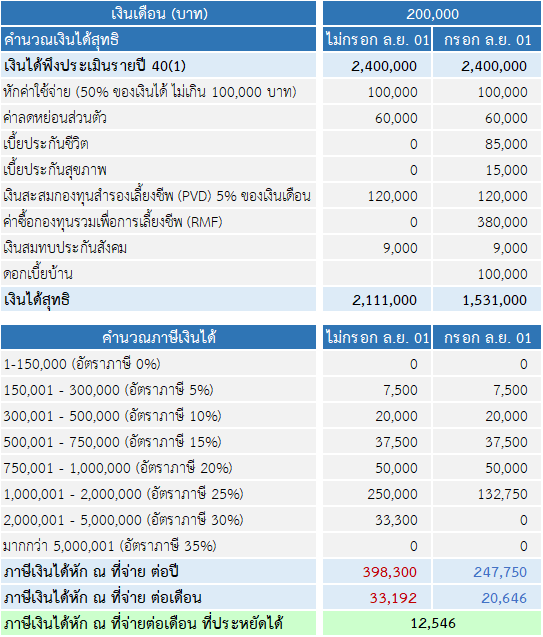

ตัวอย่าง #3 : มนุษย์เงินเดือนที่มีรายได้เดือนละ 200,000 บาท

- หากไม่ได้แจ้งว่ามีค่าลดหย่อนเพิ่มเติม จะถูกหักภาษี ณ ที่จ่าย เดือนละ 33,192 บาท

- แต่หากกรอกแบบ ล.ย.01 แจ้งว่ามีค่าลดหย่อนเพิ่มเติมตามสมมติฐาน จะถูกหักภาษี ณ ที่จ่าย เดือนละ 20,646 บาท เท่านั้น

- ส่งผลให้ได้กระแสเงินสดในแต่ละเดือนเพิ่มขึ้นถึง 12,546 บาท ซึ่งสามารถนำไปทำประโยชน์ได้เลยในทุกๆ เดือน โดยไม่ต้องโดนหักภาษีไว้เกิน แล้วไปขอคืนภายหลัง

บทสรุป

จาก 3 ตัวอย่างข้างต้นจะเห็นว่า หากเรามีแผนที่จะใช้สิทธิ์ในการลดหย่อนภาษีอยู่แล้ว การกรอกแบบ ล.ย. 01 เพื่อแจ้งนายจ้างล่วงหน้าว่า เรามีค่าลดหย่อนที่คาดว่าจะเกิดขึ้นในเรื่องใดบ้างนั้น จะมีประโยชน์อย่างมาก นั่นก็เพราะ…

- ทำให้เราไม่โดนหักภาษีไปมากเกินกว่าที่ควรจะเสียในแต่ละเดือน

- ทำให้เรามีกระแสเงินสด และสภาพคล่องที่ดีขึ้นในแต่ละเดือน

- ทำให้เราสามารถนำเงินไปทำประโยชน์ เช่น ลงทุนเพื่อสร้างผลตอบแทนได้ โดยไม่ต้องรอเงินคืนภาษีที่กว่าจะได้คืนก็ปีถัดไป

ดังนั้น หากท่านใดเห็นว่า สามารถใช้ประโยชน์จากแบบ ล.ย. 01 นี้ได้ ดิฉันก็อยากขอเชิญชวนให้ใช้โอกาสอันดีในช่วงปีใหม่เช่นนี้ แจ้งกับนายจ้างว่าเรามีค่าลดหย่อนอะไรบ้างกันล่วงหน้านะคะ

ถือเป็นกิจกรรมเล็กๆ ที่ให้ผลลัพธ์คุ้มค่าทีเดียว เริ่มต้นง่ายๆ ด้วยการติดต่อสอบถามจากฝ่ายบุคคลได้เลยค่ะ