จัดการชีวิต & การเงิน สไตล์มินิมอล : บทเรียนจากการจัดบ้าน

30/01/2020

Case Study : วิธีการตัดสินใจซื้อคอนโดใกล้ที่ทำงาน (แบบ Step-by-Step)

23/02/2020

เรียนท่านลูกค้าที่เคารพ

สืบเนื่องจากสถานการณ์การลงทุน ณ ปัจจุบัน (18 ก.พ. 63) มีพัฒนาการไปในทิศทางที่ “ควรเพิ่มความระมัดระวัง” ในการลงทุนมากยิ่งขึ้น

ผมเอ (ศักดา สรรพปัญญาวงศ์ CFP®) ในฐานะผู้ร่วมก่อตั้ง และ ตัวแทนนักวางแผนการเงินทีม Avenger Planner จึงขออนุญาตใช้บทความนี้ เพื่ออธิบายสถานการณ์การลงทุน และให้ “คำแนะนำในภาพรวม” เพื่อใช้รับมือกับสถานการณ์ที่เกิดขึ้น ให้กับท่านลูกค้าได้รับทราบ

โดยท่านสามารถนำคำแนะนำดังกล่าว ไปใช้ประกอบการตัดสินใจ ควบคู่กับ “คำแนะนำอย่างเฉพาะเจาะจง” ซึ่งสามารถสอบถามเพิ่มเติม ได้จากนักวางแผนการเงินที่รับผิดชอบให้บริการท่าน ได้ต่อไปนะครับ

บทความนี้มีโครงสร้างในการนำเสนอ ดังนี้ครับ

- ทบทวนผลตอบแทนการลงทุน ในปี 2019 และ ม.ค. 2020 ที่ผ่านมา

- สถานการณ์การลงทุน ณ ปัจจุบัน

- คำแนะนำในภาพรวม เพื่อรับมือกับสถานการณ์ที่เกิดขึ้น

1. ทบทวนผลตอบแทนการลงทุน ในปี 2019 และ ม.ค. 2020 ที่ผ่านมา

1.1 ผลตอบแทนของสินทรัพย์ลงทุน

แม้ในปี 2019 ที่ผ่านมาจะเต็มไปด้วยความผันผวน ทั้งความผันผวนในระดับโลกจากประเด็น

- สงครามการค้า (Trade War) ระหว่างสหรัฐฯ และจีน

- ความกังวลเรื่องการออกจากสหภาพยุโรปของประเทศอังกฤษ (Brexit)

- เหตุการชุมนุมในฮ่องกง

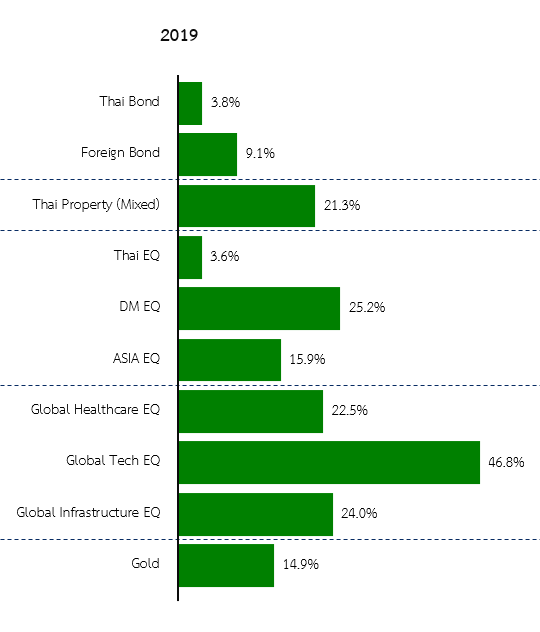

แต่หากวัดจากผลตอบแทนตลอดทั้งปีของสินทรัพย์ต่างๆ ใน รูปที่ 1 แล้วนั้น ปี 2019 ที่ผ่านมาถือเป็นปีที่ดี ปีหนึ่งของการลงทุน เนื่องจากผลตอบแทนของสินทรัพย์ลงทุนส่วนใหญ่ ให้ผลตอบแทนเป็นบวก โดยเฉพาะสินทรัพย์ลงทุนในต่างประเทศ

รูปที่ 1 : ผลตอบแทนสินทรัพย์ลงทุนปี 2019

ซึ่งผลตอบแทนที่ดีนี้ นำโดยหุ้นในกลุ่มประเทศที่พัฒนาแล้ว (DM EQ) รวมถึง Global Sector Fund กลุ่มสำคัญ เช่น Global Tech EQ, Global Healthcare EQ และ Global Infrastructure EQ ซึ่งให้ผลตอบแทนสูงกว่า 20%

ขณะที่ผลตอบแทนของหุ้นกลุ่มประเทศกำลังพัฒนา (EM EQ) นั้น แม้จะให้ผลตอบแทนเป็นบวก แต่ก็บวกน้อยกว่า DM EQ อย่างชัดเจน โดยเฉพาะหุ้นไทย ที่ให้ผลตอบแทนใกล้เคียงกับตราสารหนี้ไทยเท่านั้น แม้จะเป็นปีที่สามารถจัดตั้งรัฐบาลที่มาจากการเลือกตั้งได้สำเร็จ

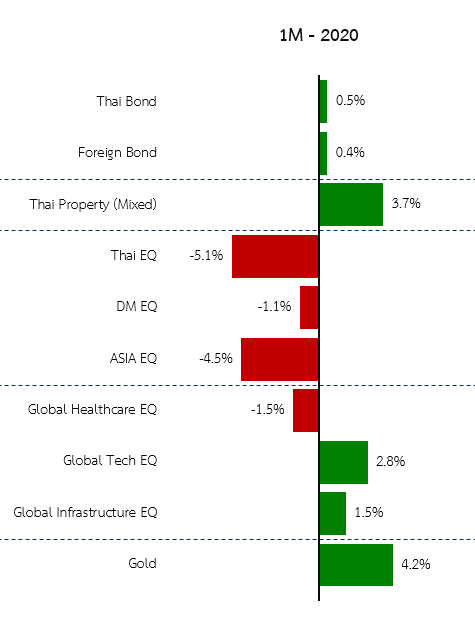

ทั้งนี้ หลังจากเริ่มปีใหม่ 2020 มาได้เพียง 1 เดือน ก็เกิดเหตุการณ์สำคัญที่ส่งผลกระทบเชิงลบต่อตลาดการลงทุน อาทิ

- สหรัฐฯ ลอบสังหารนายพลอิหร่าน ส่งผลให้อิหร่านตอบโต้ด้วยการยิงขีปนาวุธโจมตีฐานทัพสหรัฐฯ ในอิรัก

- การระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ (COVID-19) ซึ่ง ณ ปัจจุบันยังไม่สามารถควบคุมได้

เหตุการณ์ดังกล่าว ส่งผลให้หุ้นในภูมิภาคต่างๆ ปรับตัวลดลง ในเดือน ม.ค. 2020 และผลตอบแทนของสินทรัพย์ต่างๆ เป็นไปดังที่แสดงใน รูปที่ 2

รูปที่ 2 : ผลตอบแทนสินทรัพย์ลงทุนเดือน ม.ค. 2020

โดยจากรูปจะเห็นว่า หุ้นไทยปรับลงมากถึง 5.1% ในเดือนเดียว เนื่องจากมีปัจจัยลบในประเทศร่วมด้วย จากความล่าช้าในการประกาศใช้ พ.ร.บ. งบประมาณรายจ่ายปี 2563 เนื่องจากเหตุ ส.ส. เสียบบัตรลงคะแนนแทนกัน

1.2 ผลตอบแทนของ Model Portfolio

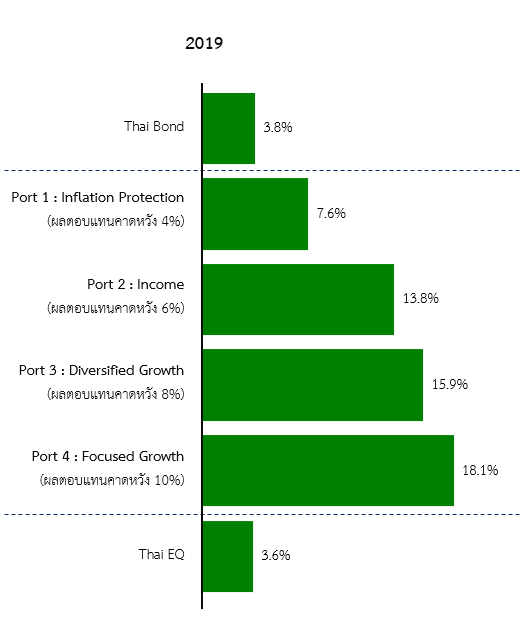

จากผลตอบแทนของสินทรัพย์ลงทุนต่างๆ ข้างต้น หากจัดพอร์ตตาม Model Portfolio ของ Avenger Planner ซึ่งมีทั้งสิ้น 4 พอร์ต ในช่วงเวลาเดียวกันจะได้ผลตอบแทนดังรูปด้านล่างนี้

รูปที่ 3 : ผลตอบแทน Model Portfolio ปี 2019

จาก รูปที่ 3 จะเห็นว่า Model Portfolio ของ Avenger Planner มีผลตอบแทนค่อนข้างดีในปี 2019 ที่ผ่านมา สาเหตุสำคัญก็เพราะมีการกระจายการลงทุนไปในหลายสินทรัพย์ทั่วโลก (Global Multi-Asset) จึงได้รับประโยชน์จากการที่หุ้นต่างประเทศให้ผลตอบแทนดีกว่าหุ้นไทย และยังได้รับประโยชน์จากกองทุนรวมอสังหาริมทรัพย์ประเภท Thai Property (Mixed) ที่มีสัดส่วนการลงทุนผสมระหว่างไทยและสิงคโปร์ ซึ่งให้ผลตอบแทนสูงถึง 21.3% ในปีที่ผ่านมาด้วย

รูปที่ 4 : ผลตอบแทน Model Portfolio เดือน ม.ค. 2020

ส่วนใน รูปที่ 4 ผลตอบแทนของ Model Portfolio ในเดือน ม.ค. 2020 ก็มีการปรับลดลงตามการย่อตัวของตลาดหุ้นในหลายๆ ภูมิภาคด้วยเช่นกัน แต่ที่ผลตอบแทนปรับลดลงไม่มากนัก เนื่องจากยังคงได้รับประโยชน์จากการกระจายความเสี่ยง (Diversification) เนื่องจากในเดือนดังกล่าว สินทรัพย์อื่นๆ ได้แก่ ตราสารหนี้ไทย ตราสารหนี้ต่างประเทศ กองทุนรวมอสังหาฯ และหุ้นกลุ่ม Global Tech และ Global Infrastructure ยังคงมีผลตอบแทนเป็นบวก จึงช่วยลดผลขาดทุนของทั้งพอร์ตให้น้อยลงได้

หมายเหตุ ผลตอบแทนของ Model Portfolio ข้างต้น คำนวณจากดัชนีอ้างอิงซึ่งเป็นตัวแทนสินทรัพย์ (Asset Proxy) โดยยังไม่คิดค่าใช้จ่ายในการลงทุน และคำนวณเป็นผลตอบแทนของเงินก้อนเดียว (Lump-sum Return) โดยไม่มีการเพิ่มเงินลงทุนระหว่างปี ผลตอบแทนดังกล่าว จึงยังไม่ใช่ผลตอบแทนจริงที่ลูกค้าแต่ละท่านได้รับ

โดยผลตอบแทนจริงที่ได้รับนั้น จะแตกต่างไปจากตัวเลขที่แสดงข้างต้นนี้ เนื่องจาก 1) การเลือกกองทุนรวมเพื่อใช้เป็นตัวแทนสินทรัพย์ที่แตกต่างกันไปของลูกค้าแต่ละท่าน 2) การเพิ่ม/ลดเงินลงทุนในระหว่างปี และ 3) การที่ต้องเสียค่าธรรมเนียมที่เกิดขึ้นจากการลงทุนในกองทุนรวม

2. สถานการณ์การลงทุน ณ ปัจจุบัน (18 ก.พ. 63)

จากข้อมูลผลตอบแทนการลงทุนในปี 2019 และในเดือน ม.ค. 2020 ข้างต้น จะเห็นว่า นักลงทุนทั่วโลกเพิ่งจะผ่านปีที่ดีในการลงทุนมาในปี 2019 และเริ่มเผชิญกับความผันผวนที่เพิ่มขึ้นอย่างมากในเดือน ม.ค. 2020

สถานการณ์เช่นนี้ ผมและทีมเห็นว่า “มีความเปราะบางต่อการลงทุน” เพราะมีโอกาสที่จะเกิดการเทขายสินทรัพย์ต่างๆ ได้ง่าย หากเกิดเหตุการณ์ความไม่แน่นอนต่างๆ เพิ่มมากขึ้น เนื่องจากนักลงทุนยังมีกำไรจากสินทรัพย์ต่างๆ อยู่

เราจึงได้มีการวิเคราะห์สถานการณ์ในด้านต่างๆ เพื่อประเมินว่ามีโอกาสมากน้อยเพียงใดที่จะเกิดผลกระทบทางลบต่อการลงทุน โดยใช้แนวทางการวิเคราะห์ของ JP Morgan Asset Management ซึ่งเผยแพร่ในเอกสารชุด Guide to the Markets – US Edition ฉบับ 1Q 2020

โดย JP Morgan Asset Management นิยามภาวะตลาดหุ้นขาลง (Bear Markets) ว่าเป็นภาวะที่ดัชนี S&P500 ของสหรัฐฯ ปรับตัวลงมากกว่า 20% จากจุดสูงสุดเดิม

ซึ่งจากการศึกษาย้อนหลังตั้งแต่ปี 1928 – 2019 นั้นพบว่า ในช่วงตลาดขาลงจะมีปัจจัยเสี่ยง (Risk Factors) เกิดขึ้นร่วมกันอย่างน้อย 2 จาก 4 ปัจจัยต่อไปนี้

- Recession : ภาวะเศรษฐกิจตกต่ำ

- Commodity Spike : ราคาสินค้าโภคภัณฑ์ปรับสูงขึ้นอย่างรวดเร็ว

- Aggressive Fed : ธนาคารกลางดำเนินนโยบายการเงินที่เข้มงวด

- Extreme Valuation : สินทรัพย์มีราคาแพงกว่าค่าเฉลี่ยอย่างมาก

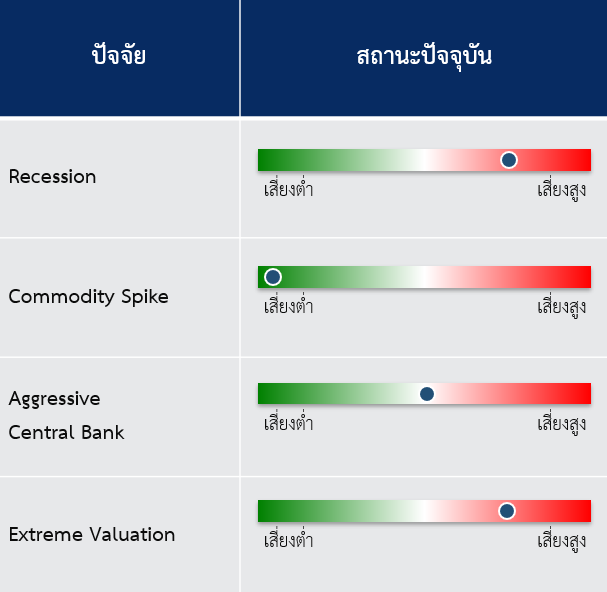

โดยจากการประเมินข้อมูลและสถานการณ์ ณ ปัจจุบัน เกี่ยวกับปัจจัยเสี่ยงทั้ง 4 ข้างต้น โดย Avenger Planner นั้น ได้ผลสรุปดังรูปด้านล่างนี้

รูปที่ 5 : สรุปปัจจัยเสี่ยงที่อาจทำให้เกิดตลาดหุ้นขาลง (Bear Market)

โดยจากปัจจัยเสี่ยงทั้ง 4 ด้านนั้น เราเห็นว่าปัจจัยเรื่องการเกิดภาวะเศรษฐกิจตกต่ำ (Recession) และระดับราคาสินทรัพย์ที่แพงกว่าค่าเฉลี่ยอย่างมาก (Extreme Valuation) มีความเสี่ยงค่อนข้างสูง ขณะที่อีกสองปัจจัย คือ การปรับขึ้นอย่างรวดเร็วของราคาสินค้าโภคภัณฑ์ (Commodity Spike) และ การดำเนินนโยบายที่เข้มงวดของธนาคารกลาง (Aggressive Central Banks) นั้น มีความเสี่ยงในระดับต่ำ และปานกลาง

โดยผลการวิเคราะห์ปัจจัยเสี่ยงทั้ง 4 ด้านนั้น มีสาระสำคัญดังต่อไปนี้

1) การเกิดภาวะเศรษฐกิจตกต่ำ (Recession) เราสรุปว่า มีความเสี่ยงค่อนข้างสูง เนื่องจาก

- การเติบโตของประเทศส่วนใหญ่มีการเติบโตต่ำกว่าค่าเฉลี่ยในระยะยาว

- การขยายตัวทางเศรษฐกิจของประเทศส่วนใหญ่ มีอัตราเร่งที่ลดลง

- เกิดเหตุการณ์ Inverted Yield Curve ขึ้นในช่วงปลายไตรมาส 3 ปี 2019 ซึ่งจากสถิติในอดีตมักเกิดภาวะเศรษฐกิจตกต่ำตามมาใน 9-19 เดือน (Inverted Yield Curve คือ ภาวะที่ Yield ของพันธบัตรระยะยาวปรับลงต่ำกว่า Yield ของพันธบัตรระยะสั้น)

- ผลกระทบจากการระบาดของโคโรน่าไวรัสสายพันธุ์ใหม่ (COVID-19) ยังไม่สามารถประเมินได้ แต่คาดว่าจะมีอิทธิพลทางลบมาก หากเหตุการณ์ยืดเยื้อยาวนาน เนื่องจากกระทบ Global Supply Chain ทั่วโลก ซึ่งหากเกิดขึ้น จะมีผลให้อัตราการเติบโตของเศรษฐกิจโลกปรับลดลงได้อีก

2) การปรับขึ้นอย่างรวดเร็วของราคาสินค้าโภคภัณฑ์ (Commodity Spike) เราสรุปว่า มีความเสี่ยงต่ำ เนื่องจาก

- อัตราเงินเฟ้อของประเทศต่างๆ ส่วนใหญ่ ยังคงอยู่ในระดับต่ำกว่าค่าเฉลี่ยระยะยาวอย่างมาก

- ราคาน้ำมันยังอยู่ในแนวโน้มขาลง โดยราคา ณ ปัจจุบัน ยังต่ำกว่าราคาเฉลี่ยช่วง 1-2 ปีย้อนหลัง

3) การดำเนินนโยบายที่เข้มงวดของธนาคารกลาง (Aggressive Central Banks) เราสรุปว่า มีความเสี่ยงปานกลาง เนื่องจาก

- ยังมีการอัดฉีดสภาพคล่องผ่านการเข้าซื้อตราสารหนี้โดยธนาคารกลางสำคัญ และมีการคาดการณ์การเข้าซื้อที่เพิ่มขึ้นกว่าปี 2019

- ดอกเบี้ยนโยบายของธนาคารกลางต่างๆ ยังอยู่ในทิศทางขาลง

- อย่างไรก็ตาม ระดับอัตราดอกเบี้ยนโยบาย ณ ปัจจุบันอยู่ในระดับที่ต่ำมากแล้ว การปรับลดลงอีกอาจทำได้ลำบาก

4) ระดับราคาสินทรัพย์ที่แพงกว่าค่าเฉลี่ยอย่างมาก (Extreme Valuation) เราสรุปว่า มีความเสี่ยงค่อนข้างสูง เนื่องจาก

- การปรับตัวขึ้นของตลาดหุ้นหลักทั่วโลกในปี 2019 เกิดจากการที่นักลงทุนยอมซื้อหุ้นที่ระดับ Valuation ที่แพงขึ้น (P/E Expansion) ไม่ใช่เพราะการคาดการณ์ว่าผลประกอบการของหุ้นจะดีขึ้น

- การปรับตัวขึ้นของหุ้นใหญ่ในสหรัฐฯ ได้รับแรงสนับสนุนจากการที่บริษัทจดทะเบียนทำการซื้อหุ้นคืน (Buyback) ส่งผลให้ราคาหุ้นสูงขึ้น ไม่ใช่การปรับขึ้นจากปัจจัยพื้นฐานของหุ้น

- ระดับ Valuation ของตลาดหุ้นส่วนใหญ่อยู่ในเกณฑ์แพง หากเปรียบเทียบกับระดับ P/E ในอดีต โดยซื้อขายที่ระดับประมาณ +1 SD ของค่าเฉลี่ยย้อนหลัง 10 ปี ยกเว้นหุ้นกลุ่ม Global Tech ที่ซื้อขายที่ระดับสูงกว่า +2 SD

- ระดับ Valuation ของตลาดหุ้นส่วนใหญ่ยังอยู่ในระดับที่น่าสนใจ หากเปรียบเทียบกับอัตราผลตอบแทนตราสารหนี้ หรือ Earning Yield Gap

- หรืออาจสรุปได้ว่า หากพิจารณาหุ้นโดยไม่เปรียบเทียบกับผลตอบแทนตราสารหนี้ ถือว่า Valuation อยู่ในเกณฑ์แพงแล้ว แต่หากนำมาเปรียบเทียบเชิงสัมพัทธ์ (Relative Valuation) กับผลตอบแทนของตราสารหนี้ ซึ่งปัจจุบันอยู่ในระดับต่ำมาก จะถือว่า Valuation ของหุ้นยังอยู่ในเกณฑ์ที่ลงทุนได้

- ทั้งนี้แม้ Valuation ของหุ้นจะอยู่ในระดับสูง แต่แนวโน้มราคา (Price Momentum) ของดัชนีหุ้นส่วนใหญ่ โดยเฉพาะหุ้นในฝั่ง Developed Markets นั้น ยังคงอยู่ในทิศทางขาขึ้นระยะยาว (Long-term Up-Trend) โดยสามารถยืนเหนือเส้นค่าเฉลี่ยเคลื่อนที่ 40 สัปดาห์ (หรือ 200 วัน) มาอย่างต่อเนื่อง ซึ่งอาจเป็นปัจจัยบวกให้ราคาสามารถปรับขึ้นได้อีกแม้ปัจจุบันจะถือว่าค่อนข้างแพงแล้ว

ซึ่งเมื่อสรุปโอกาสที่ตลาดหุ้นจะเข้าสู่การเป็นตลาดขาลง (Bear Market) จากการวิเคราะห์ปัจจัยเสี่ยงทั้ง 4 ข้อข้างต้น เราเห็นว่ามี 2 จาก 4 ปัจจัยที่บ่งชี้ว่าอาจเกิดภาวะตลาดหุ้นขาลง (Bear Market) ได้ในอนาคตข้างหน้านี้

จึงแนะนำให้ลูกค้าทุกท่าน “ควรเพิ่มความระมัดระวัง” ในการลงทุน โดยมีคำแนะนำในภาพรวม ดังรายละเอียดด้านล่างนี้

3. คำแนะนำในภาพรวม เพื่อรับมือกับสถานการณ์ที่เกิดขึ้น

จากสถานการณ์ที่เกิดขึ้น ณ ปัจจุบัน เราเห็นว่ามีความจำเป็นที่จะต้องเตรียมแผนการ เพื่อรองรับความไม่แน่นอนในทางลบที่อาจเกิดขึ้น

จึงได้เตรียมคำแนะนำในภาพรวม ที่เน้นให้คำแนะนำเชิงหลักการกว้างๆ ซึ่งท่านผู้อ่านแต่ละท่านสามารถนำไปประยุกต์ใช้ได้ตามความเหมาะสมกับสถานการณ์ของตนเอง

อย่างไรก็ตาม คำแนะนำในลำดับต่อจากนี้ มิใช่คำแนะนำแบบเฉพาะเจาะจง ซึ่งคำนึงถึงรายละเอียดและข้อจำกัดเฉพาะของผู้ลงทุนแต่ละท่าน ท่านผู้อ่านจึงควรใช้ดุลยพินิจอย่างสูงในการนำไปประยุกต์ใช้ กรณีมีข้อสงสัย และ/หรือ มีความต้องการรับคำแนะนำที่เฉพาะเจาะจงสำหรับตัวท่าน ท่านสามารถติดต่อนักวางแผนการเงินที่รับผิดชอบให้บริการท่านได้โดยตรงนะครับ

สำหรับคำแนะนำในภาพรวมนั้น จะแบ่งออกเป็น 2 รูปแบบ ตามสถานะที่แตกต่างกันของแผนการลงทุน ได้แก่

- สำหรับลูกค้าที่เพิ่งเริ่มต้นลงทุน ซึ่งมูลค่าพอร์ตยังเล็กเมื่อเทียบมูลค่าเป้าหมาย มีเงินลงทุนเพิ่มต่อเนื่อง ระยะเวลาลงทุนยังเหลืออีกยาวนาน

- สำหรับลูกค้าที่ลงทุนมาเป็นระยะเวลาพอสมควรแล้ว ซึ่งมูลค่าพอร์ตปัจจุบันค่อนข้างใหญ่ มีเงินลงทุนเพิ่มบ้างแต่ไม่มากเมื่อเทียบกับมูลค่าพอร์ตเดิม ระยะเวลาลงทุนยังมีเหลือแต่ไม่นานเท่าลูกค้ากลุ่มแรก

โดยมีรายละเอียดของคำแนะนำดังต่อไปนี้ครับ

3.1 คำแนะนำสำหรับลูกค้าที่เพิ่งเริ่มต้นลงทุน

1) ลักษณะของลูกค้ากลุ่มที่ 1

ลูกค้าที่เหมาะจะใช้คำแนะนำของลูกค้ากลุ่มที่ 1 นี้ คือลูกค้าที่มีแผนการลงทุนตรงตามเงื่อนไขดังต่อไปนี้

- จัดพอร์ตลงทุนในหลายสินทรัพย์ทั่วโลก ตามคำแนะนำของนักวางแผนการเงินทีม Avenger Planner

- เลือกกองทุนที่ใช้ลงทุนตามรายชื่อกองทุนใน Qualified Fund List ของ Avenger Planner

- ระยะเวลาการลงทุนคงเหลือ นับจากปัจจุบันจนถึงวันบรรลุเป้าหมายอย่างน้อย 10 ปีขึ้นไป

- มูลค่าพอร์ต ณ ปัจจุบันยังมีขนาดเล็ก

- หากพิจารณาเป็นตัวเงินคือขนาดพอร์ตไม่เกิน 1-2 ล้านบาท

- หากพิจารณาเป็นสัดส่วนเทียบกับมูลค่าเป้าหมาย คือมูลค่าพอร์ตปัจจุบัน คิดเป็นไม่เกิน 30% ของมูลค่าเป้าหมาย

- ยังคงมีการลงทุนเพิ่มอย่างต่อเนื่อง

- ไม่มีความจำเป็นต้องใช้เงินจากพอร์ตการลงทุน ในระยะ 2-3 ปีข้างหน้านี้

- หากมูลค่าพอร์ต ณ ปัจจุบันลดลง 10-40% จะไม่กระทบกับการดำรงชีวิตด้านอื่นๆ

ยกตัวอย่าง ลูกค้าที่จัดอยู่ในกลุ่มนี้ เช่น

- คุณ A อายุ 25 ปี วางแผนลงทุนเพื่อเป้าหมายเกษียณอายุในอีก 35 ปีข้างหน้า โดยจัดพอร์ตคาดหวังผลตอบแทน 8-10% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 50,000 บาท และมีเงินลงทุนเพิ่มเดือนละ 5,000 บาท

- คุณ B อายุ 30 ปี วางแผนลงทุนเพื่อเป้าหมายทุนการศึกษาบุตรในอีก 18 ปีข้างหน้า โดยจัดพอร์ตคาดหวังผลตอบแทน 6-8% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 100,000 บาท และมีเงินลงทุนเพิ่มเดือนละ 4,000 บาท

- คุณ C อายุ 40 ปี วางแผนลงทุนเพื่อเป้าหมายเกษียณอายุในอีก 20 ปีข้างหน้า โดยจัดพอร์ตคาดหวังผลตอบแทน 6-8% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 1,000,000 บาท และมีเงินลงทุนเพิ่มเดือนละ 20,000 บาท

2) วัตถุประสงค์ของคำแนะนำนี้

วัตถุประสงค์ของคำแนะนำสำหรับลูกค้ากลุ่มที่ 1 นี้ คือการเตรียมความพร้อม ให้ท่านสามารถบริหารจิตใจและบริหารความคาดหวังเพื่อให้สามารถลงทุนผ่านช่วงตลาดขาลงได้ โดยได้ผลลัพธ์ที่ดีพอสมควร และ ลดความเสี่ยงที่ท่านจะล้มเลิกการลงทุนไปกลางคัน อันเนื่องจากการต้องเผชิญกับความผันผวนที่ท่านอาจไม่เคยมีประสบการณ์ตรงมาก่อน

หัวใจของคำแนะนำนี้ คือการสร้างและเสริมความเข้าใจเรื่องธรรมชาติของตลาดหุ้นขาลงให้ท่านได้รับทราบมากที่สุด เพื่อที่เมื่อเกิดเหตุการณ์ขึ้นจริง ท่านจะได้ไม่แตกตื่น (Panic) หรือไม่เครียดจนเกินไป และยังสามารถรักษาการลงทุนให้ต่อเนื่องได้ตามแผน เพื่อที่จะสามารถบรรลุเป้าหมายที่ตั้งไว้ได้ในอนาคต

3) แนวทางการรับมือกับสถานการณ์

คำแนะนำในภาพรวมสำหรับลูกค้ากลุ่มที่ 1 คือการ “รักษาวินัยการลงทุนให้ต่อเนื่อง” ตามแผนที่ได้วางไว้

ซึ่งสิ่งที่ควรทำคือ การตรวจสอบพอร์ตการลงทุนปัจจุบัน ว่ามีการลงทุนตามสัดส่วนสินทรัพย์ (Asset Allocation) และตามรายชื่อกองทุน ที่ได้รับคำแนะนำจากนักวางแผนการเงินหรือไม่ หากไม่สอดคล้อง ควรต้องมีการปรับให้ใกล้เคียงที่สุด

เนื่องจากในการวางแผนการลงทุนให้กับท่านนั้น นักวางแผนการเงินจะได้มีการคำนึงถึงปัจจัยหลายประการ เพื่อพยายามแนะนำพอร์ตที่เหมาะสมกับท่านมากที่สุด และเป็นพอร์ตที่สามารถลงทุนต่อเนื่องได้ แม้จะมีช่วงของวัฏจักรตลาดหุ้นขาลง (Bear Market) มาแทรกเป็นระยะ

ซึ่งปัจจัยที่นักวางแผนการเงินนำมาใช้วางแผนให้กับท่านนั้น มีปัจจัยสำคัญ ดังนี้

- ระยะเวลาการลงทุน : พอร์ตที่นักวางแผนการเงินแนะนำ ได้มีการคำนึงถึงวัฏจักรขาขึ้น-ขาลงของสินทรัพย์ต่างๆ โดยเฉพาะหุ้นแล้ว ว่าพอร์ตแต่ละพอร์ตนั้น เหมาะสมกับระยะเวลาการลงทุนขั้นต่ำเป็นระยะเวลากี่ปี ซึ่งหากระยะเวลาการลงทุนของท่านยาวนานกว่าระยะเวลาขั้นต่ำดังกล่าว แม้จะไม่สามารถรับประกันได้ว่าพอร์ตจะไม่ขาดทุน แต่ก็จะสามารถลดความเสี่ยงที่จะขาดทุนลงได้มาก

- การกระจายและการกระจุกตัวของสินทรัพย์ : พอร์ตที่นักวางแผนการเงินแนะนำ ได้มีการคำนึงถึงการกระจาย/การกระจุกตัวของสินทรัพย์แล้ว ว่ามีการกระจายมากเพียงพอ และไม่กระจุกในสินทรัพย์กลุ่มใดกลุ่มหนึ่ง หรือประเทศใดประเทศหนึ่งมากเกินไป จึงช่วยลดโอกาสที่จะเกิดความเสียหายขนาดใหญ่ (Large Loss) ต่อพอร์ตการลงทุนได้ เพราะแม้จะมีบางสินทรัพย์ที่ขาดทุนหนัก แต่ถ้าสินทรัพย์กลุ่มอื่นๆ หรือประเทศอื่นๆ ยังพอมีกำไร หรือขาดทุนน้อยกว่า ก็จะช่วยให้ภาพรวมทั้งพอร์ต ไม่เสียหายหนัก

- ความสามารถในการรับความเสี่ยง : ในการแนะนำพอร์ตการลงทุนให้กับท่านนั้น นักวางแผนการเงินจะได้มีการอธิบายความเสี่ยง โดยได้ทำการคาดการณ์ผลตอบแทนในปีแย่ และผลตอบแทนในปีวิกฤติ เพื่อแจ้งให้กับท่านได้รับทราบ และสอบถามความสามารถในการรับความเสี่ยงของท่านก่อนลงทุนแล้ว ซึ่งหากท่านสามารถยอมรับผลตอบแทนด้านลบดังกล่าวได้ การจัดพอร์ตตามที่ได้รับคำแนะนำ จะช่วยควบคุมความเสี่ยงให้อยู่ในระดับที่ไม่มากเกินกว่าที่ท่านรับได้

- คุณภาพของกองทุนรวม : ในการแนะนำกองทุนรวมเพื่อใช้ประกอบเป็นพอร์ตให้กับท่าน นักวางแผนการเงินจะทำการแนะนำกองทุน จากรายชื่อกองทุนใน Qualified Fund List ของ Avenger Planner ซึ่งมีเกณฑ์การคัดเลือกที่เป็นมาตรฐานของทีม และมีการปรับปรุงรายชื่อกองทุนปีละ 2 ครั้ง (ณ สิ้นไตรมาส 1 และ สิ้นไตรมาส 3 ของแต่ละปี) การที่ท่านสามารถลงทุนในกองทุนตามรายชื่อดังกล่าว จะช่วยเพิ่มโอกาสที่จะทำให้ได้รับผลตอบแทนใกล้เคียงหรือดีกว่าดัชนีอ้างอิงของสินทรัพย์แต่ละประเภทได้ ซึ่งจะเป็นประโยชน์ต่อผลกำไรของพอร์ตในภาพรวม

ซึ่งโดยรวมแล้ว หากท่านสามารถจัดพอร์ตได้ใกล้เคียงกับพอร์ตที่ได้รับคำแนะนำ และสามารถลงทุนต่อเนื่องผ่านทั้งช่วงตลาดขาขึ้น และขาลงไปได้ เราเชื่อว่าท่านจะได้รับผลตอบแทนที่ดีพอสมควร และมีความเสี่ยงอยู่ในระดับที่ประเมินไว้ล่วงหน้าว่าเป็นความเสี่ยงที่สามารถรับได้

ทั้งนี้มีเหตุผลทางสถิติหลายประการ ที่สนับสนุนแนวทางการลงทุนที่ “เน้นการรักษาวินัย” ตามที่ได้แนะนำให้กับท่านลูกค้าในกลุ่มที่ 1 นี้

โดยผมขออนุญาตนำมาสรุปให้ทราบโดยสังเขป ดังนี้

- การลงทุนในสินทรัพย์ต่างๆ โดยส่วนใหญ่แล้ว เมื่อสามารถลงทุนเป็นระยะเวลาที่ยาวขึ้น จะช่วยเพิ่มโอกาสให้ได้รับผลตอบแทนเป็นบวก และลดโอกาสที่จะประสบผลขาดทุนได้ แม้จะไม่มีการซื้อ-ขาย หรือ สับเปลี่ยนเข้า-ออกในระหว่างทาง

- สำหรับการลงทุนระยะยาวในสินทรัพย์กลุ่มหุ้นนั้น จะต้องผ่านวัฏจักรทั้งช่วงขาขึ้น (Bull) และ ขาลง (Bear) แทบทั้งสิ้น อย่างไรก็ตามในช่วงตลาดขาลงนั้นโดยเฉลี่ยแล้วจะเกิดขึ้นเป็นระยะเวลาที่สั้นกว่าช่วงที่เป็นตลาดขาขึ้น (จากสถิติตั้งแต่ปี 1928 – 2019 ของดัชนี S&P500 ตลาดขาลงกินระยะเวลาเฉลี่ย 22 เดือน โดยมีผลขาดทุนเฉลี่ยในช่วงที่เป็นขาลงแต่ละครั้ง -42% ขณะที่ตลาดขาขึ้นกินระยะเวลาเฉลี่ย 54 เดือน และมีผลกำไรเฉลี่ยในช่วงที่เป็นขาขึ้น +164%)

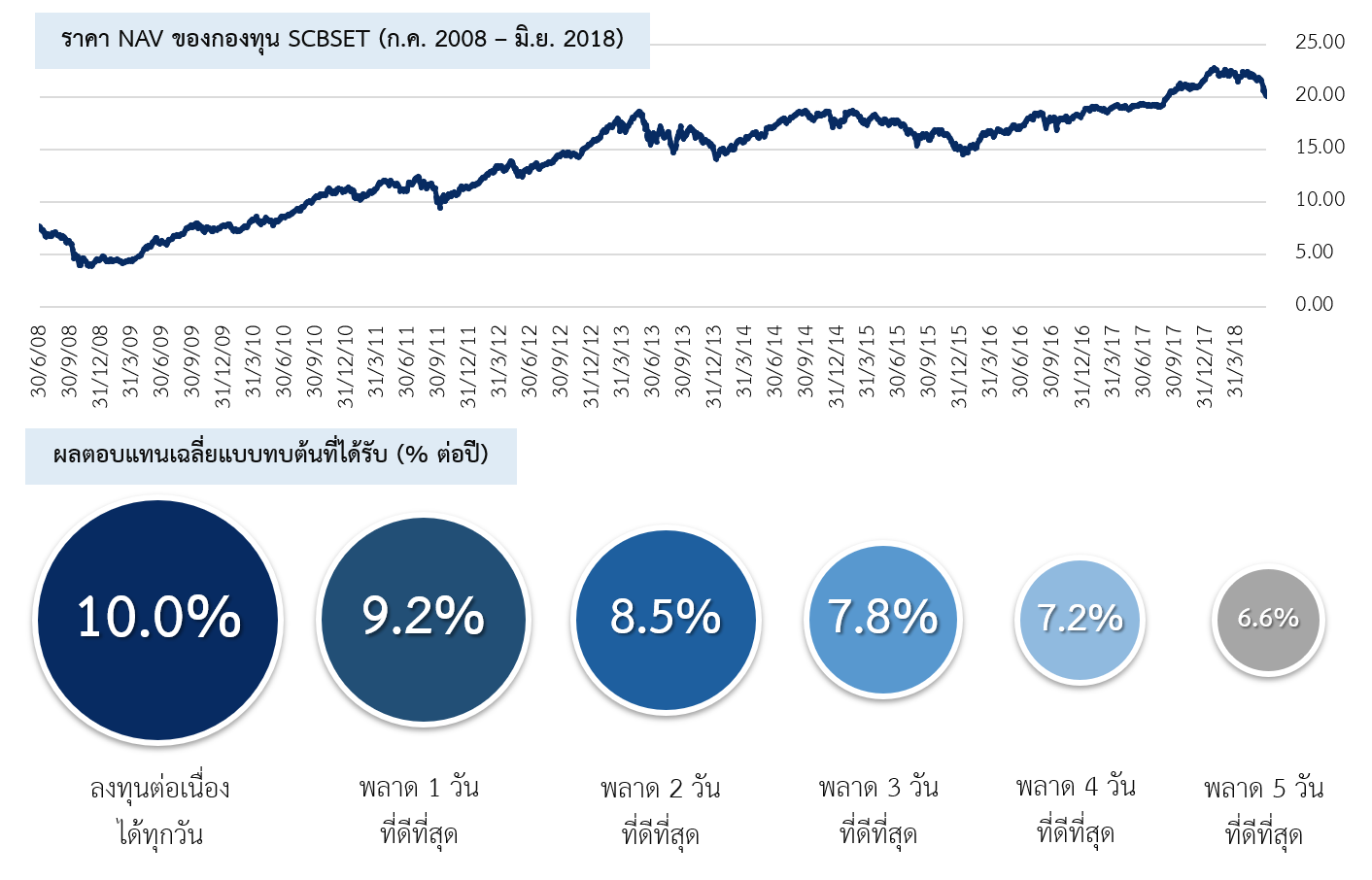

- ในการสับเปลี่ยนเข้า-ออกจากกองทุนหุ้น เพื่อจับจังหวะตลาด (Market Timing) นั้น หากสับเปลี่ยนเข้า-ออก แล้วพลาดวันที่กองทุนหุ้นนั้นๆ ให้ผลตอบแทนดีที่สุดไปแม้เป็นจำนวนเพียงไม่กี่วัน ก็จะทำให้ผลตอบแทนเฉลี่ยในการลงทุนระยะยาวลดลงมาก โดยจาก รูปที่ 6 เป็นสถิติการลงทุนในกองทุนหุ้นไทยชื่อ SCBSET เป็นระยะเวลา 10 ปี (ก.ค. 2008 – มิ.ย. 2018) พบว่าหากถือลงทุนต่อเนื่องได้ทุกวันตลอด 10 ปี จะได้ผลตอบแทนเฉลี่ยเท่ากับ 10.0% ต่อปี แต่หากพลาดวันที่ดีที่สุด (Best Days) ไป 1, 2, 3, 4 และ 5 วัน ผลตอบแทนจะลดลงเหลือเพียง 9.2%, 8.5%, 7.8%, 7.2% และ 6.6% ต่อปี ตามลำดับ

รูปที่ 6 : ผลตอบแทนเฉลี่ยจากการลงทุนใน SCBSET

- แม้ในช่วงตลาดหุ้นขาลง เงินลงทุนเดิมในพอร์ตจะปรับลดลงชั่วคราว แต่สำหรับเงินลงทุนใหม่ ที่ลงทุนเพิ่มต่อเนื่องแบบ Dollar-Cost Average (DCA) ในช่วงตลาดขาลง ก็จะมีต้นทุนที่ต่ำด้วยเช่นกัน ทำให้เมื่อตลาดหุ้นฟื้นตัวกลับเป็นขาขึ้น เงินที่ลงทุนเพิ่มในช่วงที่ตลาดเป็นขาลงนี้ ก็จะมีกำไรที่ดี ขณะที่เงินลงทุนในพอร์ตเดิมที่ปรับลดลงไปชั่วคราวนั้น ก็จะฟื้นกลับมาด้วย

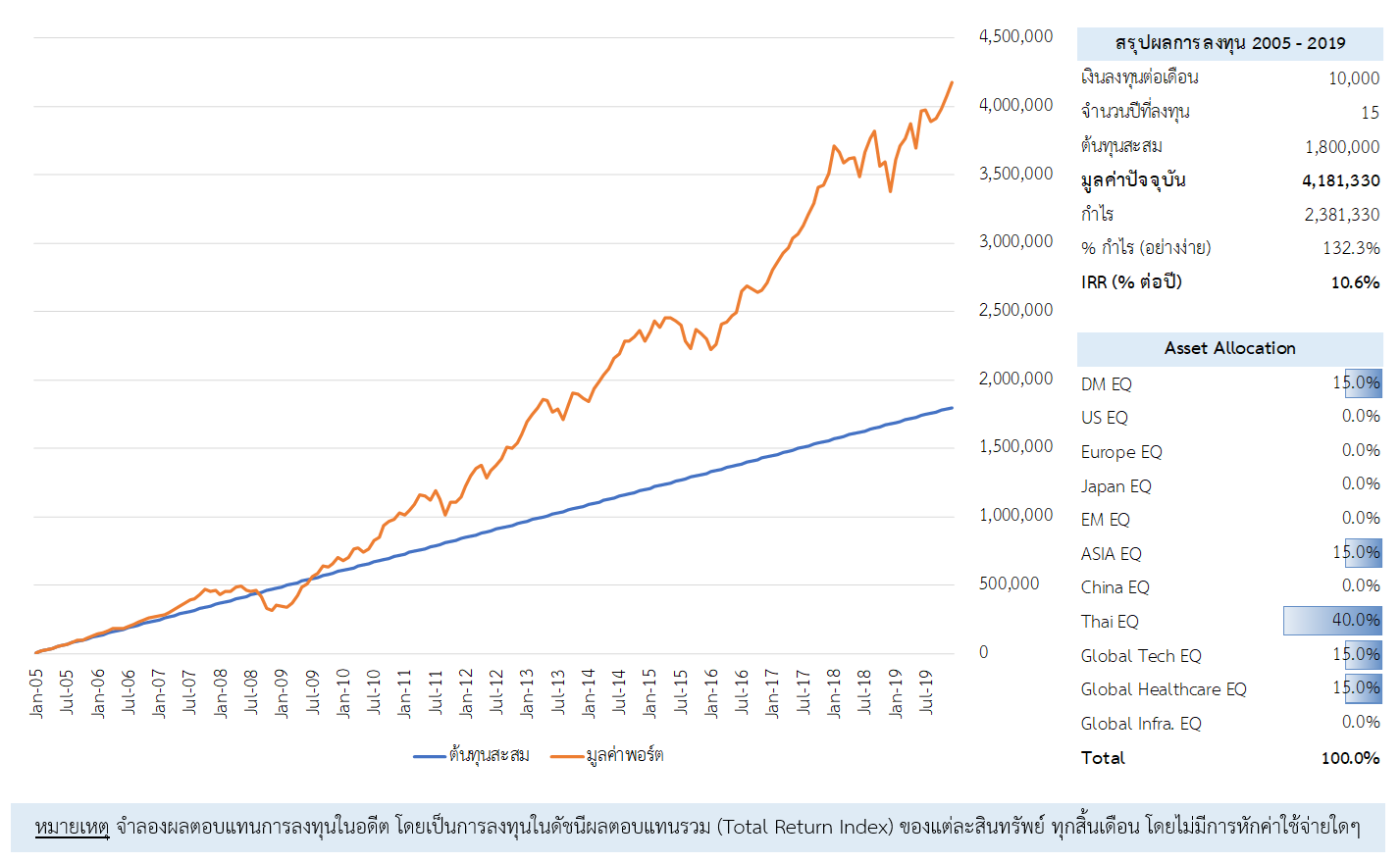

- การลงทุนระยะยาวในสินทรัพย์เพียงอย่างใดอย่างหนึ่งนั้น อาจมีความเสี่ยงที่เกิดจากการกระจุกตัว (Concentration Risk) และหากสินทรัพย์นั้นมีปัจจัยพื้นฐานที่แย่ลง แม้จะลงทุนระยะยาว และลงทุนเพิ่มต่อเนื่องแบบ DCA ก็อาจจะประสบผลขาดทุนได้ การกระจายการลงทุนในรูปแบบของพอร์ต ที่ถือครองหลายสินทรัพย์ ในหลายภูมิภาค จะช่วยลดความเสี่ยงจากการกระจุกตัวดังกล่าวได้ และอาจให้ผลตอบแทนที่ดีได้แม้จะไม่มีการจับจังหวะลงทุน (Market Timing) ตัวอย่างเช่นใน รูปที่ 7 เป็นผลการจำลองการลงทุนแบบ DCA เดือนละ 10,000 บาท เป็นเวลา 15 ปี ในพอร์ตที่มีหลายสินทรัพย์ตาม Model Portfolio ที่คาดหวังผลตอบแทน 10% ก็พบว่าให้ผลตอบแทนที่ดี โดยจากเงินลงทุนสะสมทั้งสิ้น 1.80 ล้านบาท พอร์ตจะเติบโตเป็นมูลค่า 4.18 ล้านบาท คิดเป็นผลกำไรแบบทบต้นเฉลี่ยต่อปี หรือ IRR เท่ากับ 10.6% ต่อปี

รูปที่ 7 : ผลการจำลองการลงทุนแบบ DCA ในพอร์ตที่มีหลายสินทรัพย์

4) สรุปข้อดี-ข้อเสียของคำแนะนำนี้

จากข้อมูลและหลักการต่างๆ ที่ได้กล่าวถึงมาข้างต้นทั้งหมด จึงเป็นที่มาว่าเพราะเหตุใด Avenger Planner จึงสนับสนุนให้ลูกค้าในกลุ่มที่ 1 ให้ความสำคัญกับการ “รักษาวินัยการลงทุนให้ต่อเนื่อง” แทนที่จะเป็นการมุ่งจับจังหวะตลาดซึ่งมีโอกาสที่จะผิดพลาดได้สูง และในการปรับพอร์ตแต่ละครั้งก็ยังมีค่าใช้จ่ายที่เกิดขึ้นจากทำธุรกรรมซื้อขายกองทุนเพิ่มเข้ามาอีกด้วย

อย่างไรก็ตามการดำเนินการตามคำแนะนำนี้ ก็มีข้อเสียเช่นกัน นั่นคือการที่ลูกค้าจะต้องเผชิญกับความเสี่ยงที่เกิดขึ้นจากภาวะตลาด ซึ่งอาจมีความเป็นไปได้ที่จะผันผวนรุนแรงมากกว่าที่ลูกค้าสามารถยอมรับได้ จนนำไปสู่การตัดสินใจยุติการลงทุนไปในช่วงที่ตลาดกำลังปรับตัวลง

การตัดสินใจขายในช่วงเวลาดังกล่าว จะเป็นการรับรู้ผลขาดทุนอย่างถาวร เพราะเมื่อขายกองทุนออกไปแล้ว จึงไม่ได้ประโยชน์เมื่อตลาดฟื้นตัว และอาจถึงขั้นไม่กลับมาลงทุนอีกในอนาคต ทำให้ไม่สามารถบรรลุเป้าหมายทางการเงินตามไปด้วย

ดังนั้นสำหรับคุณลูกค้าท่านใด ที่แม้จะประเมินตนเองว่าอยู่ในกลุ่มที่ 1 นี้ แต่ต้องการใช้แนวทางที่มากกว่าแค่การรักษาวินัยลงทุนตามเดิม ก็สามารถศึกษาแนวทางการปรับพอร์ตลดความเสี่ยง ของลูกค้ากลุ่มที่ 2 ซึ่งจะได้กล่าวถึงในลำดับต่อไปได้เช่นกันนะครับ

3.2 คำแนะนำสำหรับลูกค้าที่ลงทุนมาเป็นระยะเวลาพอสมควรแล้ว

1) ลักษณะของลูกค้ากลุ่มที่ 2

ลูกค้าที่เหมาะจะใช้คำแนะนำของลูกค้ากลุ่มที่ 2 นี้ คือลูกค้าที่มีแผนการลงทุนตรงตามเงื่อนไขดังต่อไปนี้

- จัดพอร์ตลงทุนในหลายสินทรัพย์ทั่วโลก ตามคำแนะนำของนักวางแผนการเงินทีม Avenger Planner

- เลือกกองทุนที่ใช้ลงทุนตามรายชื่อกองทุนใน Qualified Fund List ของ Avenger Planner

- ระยะเวลาการลงทุนคงเหลือ นับจากปัจจุบันจนถึงวันบรรลุเป้าหมายน้อยกว่า 10 ปี หรือ ณ ปัจจุบันต้องมีการถอนเงินจากพอร์ต เพื่อนำไปใช้จ่ายแล้ว

- มูลค่าพอร์ต ณ ปัจจุบันค่อนข้างมีขนาดใหญ่

- หากพิจารณาเป็นตัวเงินคือขนาดพอร์ตมากกว่า 1-2 ล้านบาท

- หากพิจารณาเป็นสัดส่วนเทียบกับมูลค่าเป้าหมาย คือมูลค่าพอร์ตปัจจุบัน คิดเป็นมากกว่า 30% ของมูลค่าเป้าหมาย

- ไม่มีการลงทุนเพิ่มแล้ว หรือถ้ามีก็เป็นสัดส่วนน้อยมากเมื่อเทียบกับมูลค่าพอร์ตเดิม

- มีความจำเป็นต้องใช้เงินจากพอร์ตการลงทุน ในระยะเวลาอันสั้น

- หากมูลค่าพอร์ต ณ ปัจจุบันลดลง 10-40% จะกระทบกับการดำรงชีวิต

ยกตัวอย่าง ลูกค้าที่จัดอยู่ในกลุ่มนี้ เช่น

- คุณ X อายุ 62 ปี ปัจจุบันเกษียณอายุแล้ว วางแผนลงทุนเพื่อสร้างรายได้หลังเกษียณ (Retirement Income) โดยจัดพอร์ตคาดหวังผลตอบแทน 4-6% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 15,000,000 บาท และต้องใช้จ่ายเงินจากพอร์ตเดือนละ 50,000 บาท

- คุณ Y อายุ 51 ปี วางแผนลงทุนเพื่อเกษียณอายุ ในอีก 8 ปีข้างหน้า โดยจัดพอร์ตคาดหวังผลตอบแทน 6-8% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 7,000,000 บาท และมีเงินลงทุนเพิ่มเดือนละ 20,000 บาท

- คุณ Z อายุ 45 ปี วางแผนลงทุนเพื่อเป็นทุนการศึกษาบุตร ในอีก 5 ปีข้างหน้า โดยจัดพอร์ตคาดหวังผลตอบแทน 6-8% ตาม Model Portfolio ของ Avenger Planner โดยพอร์ตปัจจุบันมีมูลค่า 2,000,000 บาท และมีเงินลงทุนเพิ่มเดือนละ 10,000 บาท

2) วัตถุประสงค์ของคำแนะนำนี้

วัตถุประสงค์ของคำแนะนำสำหรับลูกค้ากลุ่มที่ 2 นี้ คือการ ลดความสูญเสียที่จะเกิดกับพอร์ตการลงทุนหากตลาดหุ้นเข้าสู่วัฏจักรขาลง แต่ยังพยายามที่จะไม่ให้เสียโอกาสการลงทุนมากนัก หากตลาดหุ้นไม่ได้เป็นขาลงตามที่คาด

นั่นเพราะความเสียหายที่เกิดกับพอร์ตของลูกค้ากลุ่มนี้ โดยเฉพาะความเสียหายที่เป็นตัวเงินจะมีขนาดค่อนข้างใหญ่

ตัวอย่างเช่น ถ้าพอร์ตมีมูลค่า 5 ล้านบาท

- หากปรับลง 10% จะคิดเป็นเงินถึง 5 แสนบาท

- หากปรับลง 20% จะคิดเป็นเงินถึง 1 ล้านบาท

- หากปรับลง 40% จะคิดเป็นเงินถึง 2 ล้านบาท

ซึ่งการที่พอร์ตปรับลดลงด้วยมูลค่าเงินดังกล่าว จะส่งผลกระทบต่อทั้งจิตใจของลูกค้า และโอกาสในการบรรลุเป้าหมายในอนาคตได้อย่างมาก

และต่อให้มีการลงทุนเพิ่มแบบ DCA ร่วมด้วย แต่หากเงินที่ลงทุนเพิ่ม มีมูลค่าเล็กมากเมื่อเทียบกับมูลค่าพอร์ตที่ลดลง ก็จะแทบไม่มีผล ในการช่วยเฉลี่ยต้นทุนของพอร์ตให้ต่ำลง

ดังนั้น หัวใจของคำแนะนำนี้ คือการหาความพอดี ระหว่างการลดความเสี่ยงและการที่ต้องลงทุนให้ได้รับผลตอบแทนเพื่อให้ถึงเป้า โดยที่ต้องไม่เปลี่ยนการลงทุนในรูปแบบพอร์ตที่เน้นหลักเรื่องการกระจายความเสี่ยง ไปเป็นการเก็งกำไรหรือจับจังหวะระยะสั้นๆ ซึ่งมีความไม่แน่นอนสูง

3) แนวทางการรับมือกับสถานการณ์

คำแนะนำในภาพรวมสำหรับลูกค้ากลุ่มที่ 2 คือการ “ลดความเสี่ยงในระดับที่เหมาะสม และด้วยวิธีการที่เหมาะสม”

ซึ่งสามารถทำได้ทั้งก่อน และ/หรือ หลังตลาดหุ้นปรับเข้าสู่ทิศทางขาลง

สำหรับการปรับพอร์ตก่อนที่หุ้นจะตกนั้น ถือเป็นแนวทางเชิงป้องกัน (Preventive Measure) ซึ่งต้องอาศัยความเชื่อมั่นในผลการวิเคราะห์สถานการณ์ ว่า ณ ปัจจุบันมีความเสี่ยงที่ตลาดหุ้นจะปรับเข้าสู่ขาลง ซึ่งอาจจะถูกหรือผิดก็ได้

แต่หากประเมินว่ามีโอกาสเกิดขึ้นมากกว่าที่จะไม่เกิด แนวทางในการจัดการคือการลดสัดส่วนของสินทรัพย์ที่มีโอกาสที่จะปรับลงได้มาก ในที่นี้ก็คือสินทรัพย์ในกลุ่มหุ้น ซึ่งอาจเริ่มต้นจากการลดสัดส่วนของหุ้นโดยรวมในพอร์ตลงประมาณ 1 ใน 3 ของสัดส่วนในแผนระยะยาว (หรือ 1 ใน 3 ของ Strategic Asset Allocation : SAA)

รูปที่ 8 : ผลตอบแทนที่คาดหวังก่อน vs หลังการปรับลดหุ้นลง

ตารางด้านบนของ รูปที่ 8 คือผลตอบแทนที่คาดหวังของ Model Portfolio ที่คาดหวังผลตอบแทนเฉลี่ย 10% ต่อปี โดยหากไม่มีการปรับลดหุ้นลงนั้น ในปีแย่ (คือปีที่ตลาดหุ้นตก แต่ตกไม่มากนัก ราว 10-15%) ทั้งพอร์ตจะขาดทุน -11.5% ส่วนในปีวิกฤติ (คือปีที่ตลาดหุ้นตกหนัก 30-40%) ทั้งพอร์ตจะขาดทุนถึง -38.5% ซึ่งการที่พอร์ตปรับลงมากขนาดนี้ หากจะต้องมีกำไรในปีถัดไปเพื่อให้พอร์ตฟื้นกลับมามีมูลค่าเท่ากับก่อนวิกฤติ จะต้องทำกำไรมากถึง +62.6% มาชดเชย

แต่หากปรับลดสัดส่วนหุ้นของทั้งพอร์ตลง 1 ใน 3 จากสัดส่วนปกติ แล้วนำไปพักไว้ในกองทุนรวมตราสารหนี้ระยะกลาง ซึ่งแสดงในตารางด้านล่างของ รูปที่ 8 จะเห็นว่าสามารถลดผลขาดทุนทั้งพอร์ตในปีแย่เหลือ -6.8% และในปีวิกฤติเหลือ -24.8% ซึ่งผลขาดทุนในปีวิกฤติหลังปรับพอร์ตนี้ หากจะทำกำไรขึ้นมาชดเชยที่ขาดทุนไป ก็จะต้องมีกำไรในปีถัดไป +33.0% ไม่ใช่ +62.6% ดังเช่นก่อนที่จะปรับพอร์ต

ซึ่งจะเห็นได้ว่า หากต้องกู้คืนมูลค่าที่เสียไป ของพอร์ตที่ปรับลดความเสี่ยงลงมาแล้วนั้น จะทำได้ง่ายกว่าก่อนที่จะมีการปรับพอร์ต เพราะเป็นการขาดทุนลงไปไม่ลึกมาก โดยจากสถิติในอดีตนั้น หลังปีที่หุ้นตกแรง ก็มักจะตามมาด้วยปีที่หุ้นฟื้นตัวแรงเช่นกัน

ดังนั้น การที่สามารถปรับลดความเสี่ยงของพอร์ตลงได้ ถ้าหุ้นตกจริง ก็จะช่วยให้ความเสียหายเกิดขึ้นกับพอร์ตน้อยลง ทำให้ลูกค้าน่าจะอดทนต่อความผันผวนและยังคงถือพอร์ตรอการฟื้นตัวของหุ้นในอนาคตข้างหน้าได้ ขณะที่ถ้าหุ้นไม่ตก ก็จะยังมีการลงทุนหุ้นอยู่ในสัดส่วน 2 ใน 3 ทำให้ยังพอจะได้กำไรมาด้วยเช่นกัน

การปรับพอร์ตลักษณะนี้ จะทำเป็นการชั่วคราว เฉพาะเมื่อประเมินแล้วมีความเสี่ยงที่ตลาดหุ้นจะปรับลงแรงเท่านั้น แต่หากประเมินสถานการณ์แล้วความเสี่ยงลดลง ก็สามารถปรับพอร์ตกลับมาตามแผนการลงทุนปกติได้

ส่วนการจัดการอีกแบบหนึ่ง คือการปรับพอร์ตหลังจากที่หุ้นตกแล้วนั้น ถือเป็นแนวทางเชิงแก้ไข (Corrective Measure) ซึ่งอาจจะยังไม่ทำการปรับพอร์ตใดๆ หากยังไม่เกิดเหตุการณ์ขึ้นก็ได้ เพราะหากหุ้นไม่ตกจริง ก็จะไม่เสียโอกาสในการลงทุน และถ้าหุ้นตก แต่ตกไม่มาก ก็อาจจะไม่ต้องดำเนินการใดๆ เพราะถือว่าเป็นความผันผวนตามปกติ

แต่หากติดตามสถานการณ์แล้ว พบว่าตลาดหุ้นใด มีการปรับตัวลงมากกว่าปกติ จนอาจจะกลายเป็นการตกหนักได้ ก็จึงค่อยดำเนินการลดหรือขายหุ้นของภูมิภาคหรือประเทศนั้นออก ในลักษณะของการจำกัดความเสี่ยง (Loss Control)

หากดำเนินการตามวิธีนี้แล้วหุ้นในบางตลาดตกหนักจริง พอร์ตจะมีความเสียหายเบื้องต้นจากช่วงแรกที่หุ้นตก ก่อนที่จะมีการหยุดความเสียหาย (Stop Loss) ด้วยการลดหรือขายกองทุนหุ้นที่ตกหนักนั้นออก (หรือจะเป็นการสับเปลี่ยนไปตราสารหนี้ก็ได้)

ซึ่งการจัดการหลังจากหุ้นตกนี้ หากลูกค้าท่านใดประสงค์ที่จะดำเนินการ ผมจะต้องรบกวนให้ติดต่อกับนักวางแผนการเงินของท่าน เพื่อพูดคุยแนวทางในรายละเอียดว่าจะมีเกณฑ์ในการตัดสินใจร่วมกันอย่างไร รวมถึงการต้องเข้าใจความเสี่ยงและข้อจำกัดที่มีโอกาสเกิดขึ้นด้วยครับ เพราะไม่ใช่วิธีการที่เหมาะกับทุกคนและทุกพอร์ต โดยเฉพาะพอร์ตที่ใช้กองทุน LTF ในสัดส่วนที่สูง เนื่องจากจะติดข้อจำกัดในการปรับเปลี่ยนกองทุน

4) สรุปข้อดี-ข้อเสียของคำแนะนำนี้

ข้อดีที่สุดของแนวทางการปรับพอร์ตสำหรับลูกค้ากลุ่มที่ 2 นี้ คือการสามารถลดผลการขาดทุนของพอร์ตได้หากหุ้นตกหนักจริง ซึ่งการจะลดได้มากได้น้อยนั้น จะขึ้นอยู่กับสัดส่วนของหุ้นที่มีการปรับออกจากพอร์ต ซึ่งคำแนะนำที่ได้ยกตัวอย่างข้างต้น คือการปรับลดลง 1 ใน 3 ของสัดส่วนตามแผนระยะยาว

อย่างไรก็ตาม วิธีนี้ก็มีข้อเสีย นั่นคือกรณีที่เลือกใช้วิธีลดความเสี่ยงก่อนที่หุ้นจะตก ก็มีโอกาสที่หุ้นจะไม่ตกหนักและทำให้เสียโอกาสการลงทุน ส่วนถ้าเลือกที่จะปรับลดความเสี่ยงหลังจากที่หุ้นตกแล้ว ก็มีโอกาสที่จะทำได้ช้าเกินไป ทำให้เกิดความเสียหายขึ้นมาก หรือในทางกลับกันคือทำแล้วหุ้นดีดกลับ (Rebound) ไปเป็นขาขึ้นตามเดิม ทำให้สิ้นเปลืองค่าธรรมเนียมในการปรับพอร์ต และอาจจะต้องกลับไปซื้อหุ้นที่ราคาแพงกว่าที่ขายออกไปด้วย

แต่อย่างไรเสีย จิตวิทยาของมนุษย์นั้น หากมีความกลัวหรือความกังวลเกิดขึ้นมาก แล้วไม่ได้มีการระบายออกเลย มีแต่อดทนเก็บไว้ ก็อาจจะเป็นความทุกข์ที่มากเกินไป การได้ปรับพอร์ตลดความเสี่ยงบ้างไม่ว่าจะด้วยวิธีใด ก็จะช่วยลดหรือ Release ความตึงเครียดที่มีออกได้บ้าง ซึ่งก็ถือเป็น Action ที่มีประโยชน์ในการใช้เพื่อจัดการกับอารมณ์ให้ผ่อนคลายขึ้นได้

บทสรุป

ก่อนที่บทความนี้จะจบลง ผมอยากขอใช้โอกาสนี้ ให้ความมั่นใจกับทุกท่านว่า พวกเราทีมนักวางแผนการเงิน Avenger Planner ทุกคน จะตั้งใจใช้ความรู้ความสามารถที่มี เพื่อช่วยให้คำแนะนำกับทุกท่าน ให้สามารถผ่านพ้นความผันผวนต่างๆ ไปได้

อนาคตข้างหน้าเป็นสิ่งที่ตอบได้ยาก ว่าความผันผวนที่คาดการณ์ไว้จะเกิดขึ้นจริงหรือไม่ แต่วิกฤติเป็นสิ่งที่อยู่คู่กับการลงทุนมาในทุกยุคทุกสมัย

หากความผันผวนเกิดขึ้นจริง ผมหวังว่าคำแนะนำในบทความนี้ รวมถึงคำแนะนำที่ท่านจะสอบถามหรือได้รับเพิ่มเติมจากนักวางแผนการเงินของท่าน จะช่วยให้ท่านจัดการกับพอร์ตการลงทุนของท่านได้อย่างผู้ที่มีความเข้าใจ และไม่ตัดสินใจใดๆ ด้วยความตระหนก

หากไม่ได้มีวิกฤติใดเกิดขึ้น ผมก็หวังว่าบทความและสถานการณ์นี้ จะเป็นเหมือนการซักซ้อม เพื่อเตรียมรับกับเหตุการณ์อื่นๆ ที่จะเกิดขึ้นในอนาคต เพื่อที่ทุกท่าน รวมทั้งตัวผมและทีม ก็จะได้มีภูมิคุ้มกันที่เข้มแข็งขึ้น และสามารถจัดการ ให้เงินสามารถทำงานให้เราได้ดียิ่งๆ ขึ้นไป

สุดท้ายนี้หากท่านต้องการความช่วยเหลือ คำแนะนำ หรือการสนับสนุนใดๆ ท่านสามารถติดต่อนักวางแผนการเงินของท่านได้เลยนะครับ

ขอบคุณครับ

ศักดา สรรพปัญญาวงศ์ CFP®

ผู้ร่วมก่อตั้ง Avenger Planner

ในนามตัวแทนนักวางแผนการเงินในทีมทุกคน

คำเตือน

- การลงทุนมีความเสี่ยง ผู้ลงทุนโปรดศึกษาข้อมูลก่อนตัดสินใจลงทุน โดยสามารถขอข้อมูลและคำปรึกษาจากผู้แนะนำ/ผู้วางแผนการลงทุนของท่านก่อนตัดสินใจลงทุน

- ผลการดำเนินงานในอดีตมิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

- คำแนะนำที่ปรากฎในบทความนี้ทั้งหมด มิใช่คำแนะนำแบบเฉพาะเจาะจงถึงผู้ลงทุนรายใดรายหนึ่งโดยเฉพาะ โปรดใช้ดุลยพินิจในการศึกษาข้อมูล