เงิน คือ [ส่วนหนึ่งของ] ชีวิต⎮EP 3.3 : The Last Jigsaw แห่งการสร้างวินัยด้านการใช้จ่าย

29/06/2021

เงิน คือ [ส่วนหนึ่งของ] ชีวิต⎮EP 3.4 : จีดีพี คือ วิธีวัดความก้าวหน้าที่ดี (จริงหรือ?)

27/08/2021

ผ่านมาประมาณ 600 วันแล้วนะครับ หากนับตั้งแต่วันที่ 12 มกราคม 2563 ที่มีการตรวจพบผู้ติดเชื้อโควิด-19 รายแรกในประเทศไทย จนถึงปัจจุบัน (ณ วันที่ 23 ส.ค. 64) ประเทศไทยมีผู้ป่วยยืนยันสะสมถึงกว่า 1 ล้านคนไปแล้ว

ในช่วง 20 เดือนที่ผ่านมา โรคระบาดได้ส่งผลกระทบ ทั้งทางตรงและทางอ้อมต่อประเทศไทยของเรามากมายครับ

ปัญหาใหญ่ที่หลายท่านได้พบ คือ รายได้ที่ลดลง ซึ่งจะส่งผลต่อการบริหารเงิน และการใช้ชีวิตอย่างหลีกเลี่ยงไม่ได้ครับ

วันนี้ผมจึงขอชวนท่านผู้อ่าน มาพูดคุยกันถึง วิธีการบริหารเงินสดและสภาพคล่อง ในช่วงเวลาที่คาดเดาสถานการณ์ได้ยาก จากความไม่แน่นอนที่สูงอย่างช่วงเวลานี้กันนะครับ

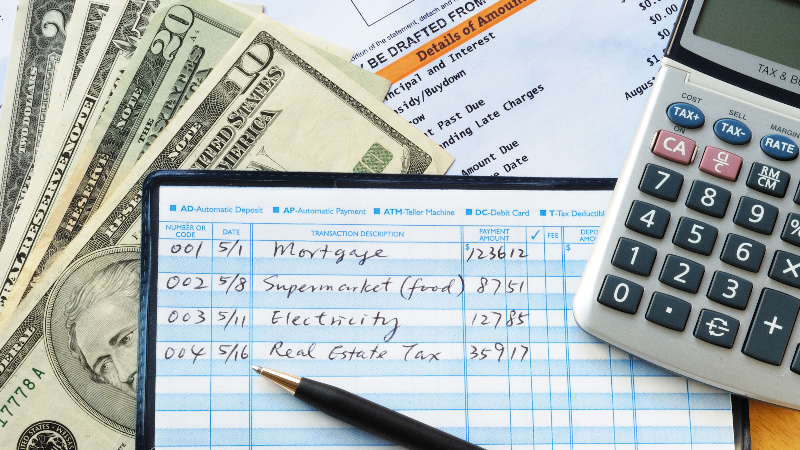

การบริหารเงินสดและสภาพคล่อง เป็นรากฐานสำคัญของแผนการเงิน

ตามแนวคิดการวางแผนการเงินแบบองค์รวมของ Avenger Planner การบริหารเงินสด ถือเป็นขั้นตอนที่เราให้ความสำคัญเป็นอันดับแรกๆ ในการวางแผนการเงินครับ

เพราะหากบริหารเงินสดได้ไม่ดี เช่น รายจ่ายมากกว่ารายรับอย่างต่อเนื่อง ย่อมส่งผลให้เกิดปัญหาที่ตามมาได้ เช่น ต้องนำทรัพย์สินที่ควรได้ทำประโยชน์อย่างอื่นมาทยอยใช้จ่าย หรือ ในบางกรณีอาจต้องกู้หนี้ยืมสินตามมา เป็นปัญหาที่ใหญ่กว่าเดิมครับ

เพราะฉะนั้นการวางแผนให้ รายรับมากกว่ารายจ่าย กระแสเงินสดไม่ติดลบ จึงเป็นสิ่งที่จำเป็นสำหรับการวางแผนการเงินแบบองค์รวม ก่อนที่จะไปดำเนินการอย่างอื่น เช่น วางแผนเกษียณ วางแผนการลงทุน ฯลฯ

ขั้นตอนการบริหารเงินสดและสภาพคล่อง

จากสมการ “กระแสเงินสด = รายรับ – รายจ่าย” หากต้องการให้กระแสเงินสดเป็นบวก จะมีสองตัวแปรที่สามารถจัดการได้ คือ รายรับ และ รายจ่าย โดยสิ่งแรกที่ควรเริ่มต้นจัดการก่อนคือ “รายจ่าย” ครับ

ขั้นตอนที่ 1 : ควบคุมรายจ่าย

การควบคุมรายจ่ายเป็นสิ่งที่ทุกคนสามารถเริ่มต้นได้ด้วยตัวเอง และทำได้ทันที โดยแนวทางในการบริหารรายจ่ายตัวเองมีดังนี้ครับ

1.1 สำรวจรายจ่าย : สำหรับท่านที่ไม่เคยประเมินรายจ่ายตัวเอง อาจจะต้องใช้เวลาประมวลรายจ่ายออกมาบันทึกในกระดาษครับ เช่น รายจ่ายเพื่อการออมสำหรับเป้าหมายต่างๆ รายจ่ายประจำที่เป็นภาระผูกพัน เช่น ค่างวด ค่าสมาชิก ค่าเบี้ยประกัน ค่าส่งเสียครอบครัว และ รายจ่ายผันแปรจากการใช้ชีวิตประจำวัน

หากพบว่ารายได้ที่มียังคงครอบคลุมรายจ่ายที่มีทั้งหมด ก็สามารถอุ่นใจได้ในระดับหนึ่งครับ แต่หากพบว่ารายจ่ายมากกว่ารายได้ จะจำเป็นจะต้องทำขั้นตอนในข้อถัดไป

1.2 ตัดหรือปรับลด รายจ่ายบางรายการ : ผมได้เขียนบทความเกี่ยวการปรับการใช้จ่ายโดยละเอียดที่บทความ จัดการรายจ่ายอย่างไร… เมื่อรายได้ลดลง สามารถอ่านบทความฉบับเต็มได้ที่ ลิงค์นี้ นะครับ

ในที่นี้ผมขอยกตัวอย่างการปรับรายจ่ายบางรายการ เช่น

- รายจ่ายเพื่อการออม : ลดการออมเงิน ในเป้าหมายที่ไม่สำคัญ หรือ สำคัญแต่ไม่เร่งด่วนไปก่อน โดยอาจจะหยุดออมไปจนกว่าสถานการณ์ดีขึ้น หรือปรับการออมจากรายเดือน ไปเป็นรายปีเพื่อให้จัดการกระแสเงินสดได้ง่ายขึ้นครับ

- รายจ่ายผันแปร : ปรับลดงบประมาณใช้ในชีวิตประจำวันลง หยุดรายจ่ายฟุ่มเฟือยเกินความจำเป็น เลือกใช้จ่ายกับสินค้าและบริการที่คล้ายเดิมแต่ราคาถูกกว่า อาจซื้อของแบบแพคแทนการซื้อทีละชิ้นเพื่อให้ค่าใช้จ่ายต่อหน่วยถูกลง เป็นต้น

หากควบคุมรายจ่ายตามคำแนะนำข้างต้นแล้ว ภาระค่าใช้จ่ายที่มีจะเบาลงได้ระดับหนึ่งครับ

1.3 ควบคุมรายจ่ายอย่างต่อเนื่อง และหลีกเลี่ยงการสร้างภาระเพิ่มเติม : สิ่งที่สำคัญยิ่งกว่าแผนที่ดี คือ การสามารถลงมือทำตามแผนที่วางไว้อย่างต่อเนื่องครับ ข้อควรระวังสำคัญคือ พยายามหลีกเลี่ยงการสร้างภาระรับผิดชอบที่ต้องแบกให้หนักเพิ่มขึ้น เช่น การซื้อสินทรัพย์ที่ราคาแพง ซึ่งตามมาด้วยค่างวดที่ต้องผ่อนชำระ โดยต้องควบคุมไปตลอดอย่างน้อยก็จนกว่าวิกฤตจะผ่านพ้นไป

ผลที่พอจะคาดหวังได้จากการควบคุมรายจ่ายได้ดี คือ กระแสเงินสดไม่ติดลบ หรือลบน้อยลงในระดับที่พอควบคุมและจัดการได้ครับ

ในบางท่านที่ขาดรายได้จากการตกงาน หรือรายได้ลดลงมาก จนปรับรายจ่ายก็อาจจะไม่เพียงพอ เราจะมาปรับในส่วนที่ 2 ของสมการ นั่นคือ “การหารายได้” กันต่อครับ

ขั้นตอนที่ 2 : สำรวจทรัพย์สินที่มี และ/หรือ หารายได้เพิ่มเติม

สำหรับท่านที่ได้รับผลกระทบด้านรายได้จากการทำงาน เช่น ตกงาน การหยุดงานแบบไม่รับเงินเดือน หรือ เวลาในการทำงานลดลง ผมอยากให้ท่านได้ลองศึกษาแนวทางในการจัดการจากบทความ ถ้าวันหนึ่งต้องตกงาน…จะเตรียมแผนการเงินไว้รับมืออย่างไร ? สามารถอ่านบทความฉบับเต็มได้ที่ ลิงค์นี้ ครับ

โดยขั้นตอนในการสำรวจทรัพย์สินที่มี และ การหารายได้เพิ่มเติม เป็นขั้นตอนเพื่อเตรียมตัวรับกับสถานการณ์ที่ไม่แน่นอนในอนาคต ซึ่งมีแนวทางดังนี้ครับ

2.1 สำรวจแหล่งเงินทุน : โดยแหล่งเงินทุนจะมาจากทั้ง

- สวัสดิการที่สมควรได้ : โดยสวัสดิการใดที่ยังไม่ได้รับ ก็จำเป็นต้องดำเนินการใช้สิทธิ์ หรือทวงถามตามสิทธิ์ที่ตัวเราพึงได้ และควรต้องติดตามข่าวสาร กรณีที่มีสวัสดิการเพิ่มเติม ประกาศออกมาด้วยเช่นกันครับ

- เงินสำรองที่เตรียมไว้สำหรับเหตุการณ์ฉุกเฉิน หรือเงินออมเป้าหมายอื่นๆ และทรัพย์สินที่มี : โดยแหล่งเงินทุนเหล่านี้จะเป็นเหมือนเบาะที่คอยรองรับไม่ให้เราเจ็บตัวหนัก และช่วยชะลอให้เงินหมดลงช้าที่สุด เพื่อประคองให้ผ่านวิกฤติไปได้

2.2 หารายได้แหล่งใหม่มาเพิ่มเติม : แม้จะรู้สึกว่าทำได้ยากในสถานการณ์ปัจจุบัน แต่ใช่ว่าจะทำไม่ได้ครับ ขอให้ใช้เวลาที่มี ทุ่มเท พัฒนาตนเองให้เต็มที่ เพื่อสร้างแหล่งรายได้ใหม่ๆ แม้รายได้อาจจะไม่มากเท่ากับรายได้เดิม แต่ก็จะสามารถช่วยผ่อนหนักให้เป็นเบา จนถึงขั้นเป็นทางรอด หรือกระทั่งกลายเป็นรายได้หลักทดแทนงานประจำเลยก็เป็นได้ครับ

บทสรุป

การจัดการกระแสเงินสด ถือเป็นพื้นฐานสำคัญที่สุดของการวางแผนการเงินครับ กระแสเงินสดที่ติดลบมักจะตามมาด้วยปัญหา และยากที่จะต่อยอดไปยังเป้าหมายสำคัญอื่นๆ ได้

ในสถานการณ์ปัจจุบันที่ไม่มีอะไรที่แน่นอน การวางแผนเพื่อรักษาให้กระแสเงินสดของทุกท่านยังคงเป็นบวกอยู่เสมอ หรืออย่างน้อยให้ติดลบในระดับที่ควบคุมไหว จึงเป็นสิ่งที่สำคัญ และนับเป็นความจำเป็นเร่งด่วน

ผมขอเป็นกำลังใจให้ทุกท่าน ผ่านสถานการณ์วิกฤตต่างๆ ไปได้อย่างปลอดภัยนะครับ

ปล. สำหรับท่านมีนักวางแผนการเงินดูแลอยู่ หากมีสัญญาณของปัญหาเกิดขึ้น โปรดอย่าได้ลังเลที่จะปรึกษานักวางแผนการเงินของท่านนะครับ