สถานการณ์การลงทุน และแนวทางการจัดการ ณ 13 ก.ย. 63

13/09/2020

เงิน คือ [ส่วนหนึ่งของ] ชีวิต⎮EP.1 : เงิน [แลกมาด้วย] พลังชีวิต

01/01/2021

ช่วงเวลาเปลี่ยนผ่านจากการเป็นนิสิต/นักศึกษา ไปสู่ชีวิตจริงที่ต้องหารายได้เลี้ยงชีพ ไม่ว่าจะในฐานะพนักงานหรือผู้ประกอบนั้น จะมีความเปลี่ยนแปลงอย่างมากเกิดขึ้น อาทิ

- จากที่เคยพึ่งพารายได้จากครอบครัว เปลี่ยนเป็นต้องหารายได้ด้วยตนเอง

- จากที่เคยรับผิดชอบเฉพาะการศึกษาของตนเอง เปลี่ยนเป็นต้องรับผิดชอบเพิ่มขึ้นในหลายด้าน ทั้งด้านการงาน การเงิน ซึ่งบางคนอาจต้องรับผิดชอบครอบครัวอีกด้วย

- จากที่สังคมมีแต่เพื่อนวัยเดียวกัน เปลี่ยนเป็นสังคมใหม่ๆ ที่มีความหลากหลายมากขึ้น เช่นเพื่อนร่วมงานที่หลากหลายทั้ง อายุ ฐานะ สถานภาพ

จากความเปลี่ยนแปลงหลายอย่างในช่วงการเปลี่ยนผ่านนี้ หากไม่เตรียมตัวรับมือไว้อย่างเหมาะสม อาจจะส่งผลต่ออนาคตทางการเงินในระยะยาวได้ครับ

ในบทความนี้ ผมจึงอยากจะชวนน้องๆ กลุ่ม “First Jobber” ที่เพิ่งจะจบการศึกษาไม่นานนัก และกำลังเริ่มทำงานสร้างเนื้อสร้างตัว

ให้ได้มาศึกษาถึงขั้นตอน การวางแผนการเงินพื้นฐาน 7 ขั้นตอน ที่สามารถทำได้ด้วยตนเอง เพื่อวางรากฐานการเงินที่ดีให้กับตนเอง ตั้งแต่วันแรกๆ ที่เริ่มมีรายได้ครับ

ขั้นแรก : วางแผนชีวิต

เริ่มจากการตั้งเป้าหมายในด้านต่างๆ ของตัวเราเอง โดยวางแผนตั้งแต่ปัจจุบัน คือวันที่เริ่มทำงาน ไปถึงวันสิ้นอายุขัย

ด้วยการกำหนดรูปแบบชีวิตที่เหมาะสมกับตนเอง ว่าต้องการอะไร ใช้เงินเท่าไร และถึงเป้าหมายเมื่อไร ยกตัวอย่างเช่น

- เป้าหมายท่องเที่ยวปีละ 2 ทริป ด้วยงบประมาณปีละ 30,000 บาท

- เป้าหมายศึกษาต่อระดับปริญญาโทในอีก 3 ปีข้างหน้า ด้วยงบประมาณ 200,000 บาท

- เป้าหมายการซื้อบ้านเป็นของตนเองในอีก 10 ปีข้างหน้า โดยเป็นบ้านราคาประมาณ 6 ล้านบาท ซึ่งต้องมีเงินดาวน์และค่าตกแต่งก่อนเข้าอยู่ 1,000,000 บาท และผ่อนชำระเดือนละ 30,000 บาท

- เป้าหมายเกษียณเร็วตอนอายุ 50 ปี โดยต้องการมีเงินใช้จ่ายเดือนละ 20,000 บาท

การวางแผนชีวิต จะทำให้เราเห็นภาพรวมของชีวิตที่จะเกิดขึ้นในวันข้างหน้า ทำให้รู้ว่าตัวเองต้องการอะไร จะได้สามารถจัดสรรทรัพยากรที่มีอย่างจำกัด เช่น “เวลา” และ “เงิน” ไปตอบสนองโจทย์ที่ตั้งไว้ได้อย่างเหมาะสม

การมีเป้าหมายที่ดีจะเป็นช่วยประคอง ให้เราก้าวเดินไปบนเส้นทางสู่เป้าหมาย และช่วยลดความหวั่นไหวไปกับสถานการณ์หรือสิ่งยั่วใจที่ผ่านเข้ามาในระหว่างทาง ซึ่งอาจพาเราหลงทิศไปได้ครับ

ขั้นที่สอง : บริหารรายจ่าย และจัดการหนี้อย่างเหมาะสม

เป้าหมายของคนเรามีได้ไม่จำกัด แต่ทรัพยากรของแต่ละคนนั้นมีจำกัดครับ โดยเฉพาะ First Jobber ที่เพิ่งเริ่มต้นทำงานนั้น ทรัพยากรคือ “เงิน” ยังมีไม่มากนัก

ดังนั้น ก่อนตัดสินใจใช้จ่ายเงินก้อนใหญ่ๆ หรือตัดสินใจก่อหนี้ใดๆ ควรคิดให้ถี่ถ้วนเสียก่อนว่าสิ่งที่เรากำลังตัดสินใจทำนั้นเป็น “ความจำเป็น” ที่เลี่ยงไม่ได้ หรือ เป็นเพียง “ความต้องการ” เท่านั้น

การตัดความต้องการส่วนเกินออกไปจะช่วยให้เราเหลือเงินให้กับเป้าหมายที่สำคัญมากขึ้นและจะช่วยให้เราไม่ต้องก่อหนี้โดยไม่จำเป็น

ซึ่งหนี้ที่ก่อไปนั้น จะตามมาด้วยค่างวดและดอกเบี้ย ซึ่งจะเป็นรายจ่ายผูกพันเราในอนาคต และคอยถ่วงการตัดสินใจต่างๆ ของเราไม่ให้เป็นไปอย่างมีอิสระ

แต่หากมีความจำเป็นต้องกู้ยืมอย่างหลีกเลี่ยงไม่ได้ ควรควบคุมให้ภาระการผ่อนชำระต่อเดือนไม่เกิน 40% ของรายได้ครับ

เพราะหากมีภาระหนี้ที่ต้องชำระต่อเดือนสูงเกินไป จะส่งผลเสียหลายด้าน ทั้งคุณภาพชีวิตที่ด้อยลงกว่าที่ควรจะเป็น ไม่เหลือเงินเก็บเพื่อเป้าหมายสำคัญอื่นๆ หรือหากเดือนไหนรายจ่ายก้อนใหญ่เข้ามาโดยไม่คาดคิด อาจจะเสียงต่อการผิดนัดชำระหนี้ได้ครับ

ขั้นที่สาม : ทำงบประมาณรายรับ-รายจ่ายล่วงหน้า

การทำงบประมาณรายรับ-รายจ่ายล่วงหน้านั้น เป็นเครื่องมือสำคัญในการบริหารสภาพคล่อง ให้เรามีเงินใช้จ่ายไม่ขาดมือ และมีเงินเหลือไปเก็บออมได้

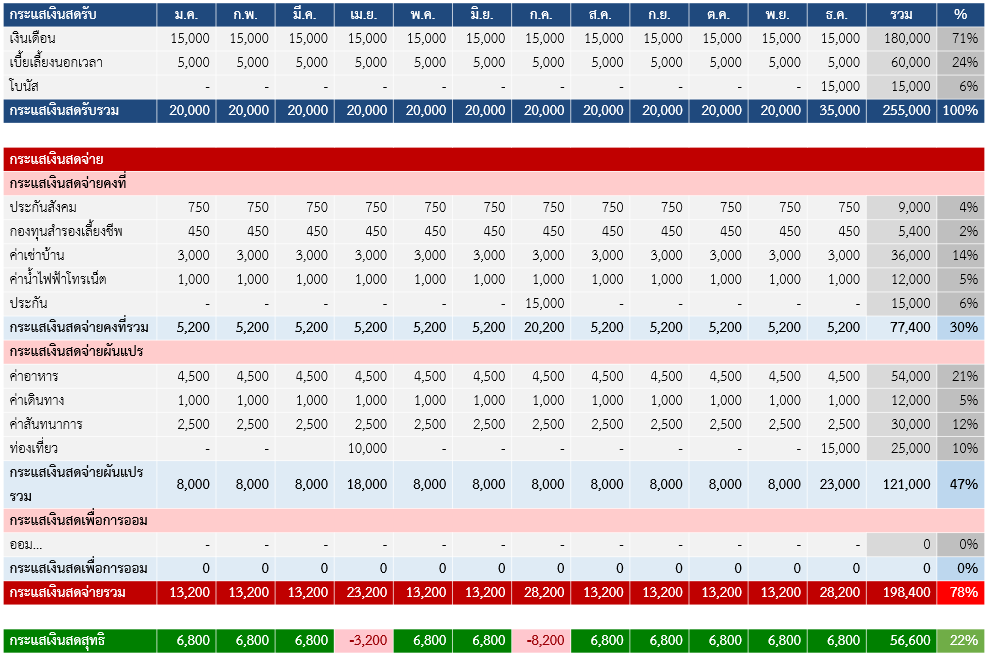

ซึ่งสามารถทำได้โดยประมาณรายรับที่เราจะได้รับล่วงหน้า และหักด้วยรายจ่ายที่คาดว่าจะต้องจ่าย เหลือเป็นเงินคงเหลือสุทธิในแต่ละเดือน ดังรูปด้านล่างนี้

เงินคงเหลือในแต่ละเดือนหรือกระแสเงินสดสุทธิในบรรทัดสุดท้ายนั้น

- หากเป็นบวก จะทำให้เราทราบจำนวนเงินที่สามารถนำไปจัดสรรตามเป้าหมายต่างๆ ได้

- หากเป็นลบ ก็จะทำให้เราสามารถเตรียมการรับมือกับบางเดือนที่รายจ่ายเข้ามามากได้ล่วงหน้า ด้วยการเตรียมเงินสดสำรองไว้ก่อน หรือวางแผนหารายได้เพิ่มขึ้น

โดยการจัดทำงบประมาณรายรับ-รายจ่าย ควรประเมินไว้ล่วงหน้าอย่างน้อย 12 เดือน ซึ่งจะช่วยให้เราเห็นโอกาส หรือเห็นความเสี่ยงได้ล่วงหน้าก่อนที่จะเกิดเหตุการณ์นั้นขึ้นจริงๆ จึงพอมีเวลาในการวางแผนรับมือได้

ขั้นที่สี่ : ป้องกันความเสี่ยง

แม้จะบริหารการเงินได้ดีขนาดไหน แต่ความไม่แน่นอนก็อาจทำให้เกิดความผิดพลาดขึ้นได้ เพราะฉะนั้นการป้องกันความเสี่ยง เพื่ออุดรูรั่วทางการเงินซึ่งอาจเกิดขึ้น จึงเป็นสิ่งที่ไม่ควรมองข้ามไปครับ

โดยในการวางแผนป้องกันความเสี่ยงทางการเงินนั้น ผมขอยกตัวอย่างแนวทางเบื้องต้น ตามตารางต่อไปนี้ครับ

โดยจากตารางด้านบน หากมองในแนวตั้ง (แนวคอลัมน์) ที่เรียงจากซ้ายไปขวา จะเป็นการเปรียบเทียบระหว่าง

- มูลค่าความคุ้มครองที่ควรมี ซึ่งประเมินขึ้นจากความจำเป็นที่จะต้องใช้เงิน หากเกิดเหตุการณ์ความเสี่ยงแต่ละอย่างขึ้น

- มูลค่าความคุ้มครองที่มีอยู่แล้ว ซึ่งสำรวจจากทรัพย์สิน กรมธรรม์ และสวัสดิการต่างๆ ที่เรามีอยู่ ว่าหากเกิดเหตุการณ์ความเสี่ยงแต่ละอย่างขึ้น เรามีเงินเตรียมไว้เท่าใด

- ส่วนต่าง คือการนำมูลค่าที่มีอยู่แล้วหักด้วยมูลค่าที่ควรมี โดยหากได้ค่าเป็นบวก ก็แสดงว่าเราได้เตรียมเงินไว้ “พอ” รับมือกับความเสี่ยงนั้นๆ แต่หากเป็นลบก็แสดงว่าเงินทุนที่เตรียมไว้ยัง “ขาด” อยู่นั่นเอง

ทั้งนี้ ผมขอยกตัวอย่างการจัดทำ และการอ่านตารางข้างต้นไว้สัก 2 ตัวอย่าง ดังนี้ครับ

ตัวอย่างที่ 1 ความเสี่ยงหากขาดรายได้

การทำงานในระยะแรก ความมั่นคงของงานอาจจะยังไม่มากนัก ทำให้ความเสี่ยงในการขาดรายได้มีสูง เช่นอาจถูกให้ออกจากงานโดยไม่ทันตั้งตัว

การเตรียมเงินสำรองยามฉุกเฉินอย่างน้อย 3-6 เท่าของรายจ่ายจำเป็นต่อเดือนสำหรับมนุษย์เงินเดือน หรืออย่างน้อย 6-12 เดือนสำหรับผู้ประกอบอาชีพอิสระ จึงควรเป็นเป้าหมายในการเก็บเงินก้อนแรกสำหรับ First Jobber ทุกคน

จากตัวอย่างในตารางจะเห็นว่า ประเมินเงินสำรองที่ต้องใช้หากขาดรายได้ไว้ที่ 50,000 บาท แต่ปัจจุบันเพิ่งจะมีเงินสำรองดังกล่าวเพียง 40,000 บาท จึงควรเร่งเก็บเงินสำรองเพิ่มขึ้นอีก 10,000 บาท จึงจะช่วยให้อุ่นใจและมีเงินเพียงพอรับความเสี่ยงนี้

ตัวอย่างที่ 2 ความเสี่ยงจากการเจ็บป่วย

ค่ารักษาพยาบาลที่อาจจะเกิดจากความเจ็บป่วยหรืออุบัติเหตุ จะเป็นรายจ่ายก้อนใหญ่เมื่อเทียบกับรายได้ของ First Jobber

เราควรสำรวจค่าใช้จ่ายที่อาจเกิดขึ้นหากเจ็บป่วย เพื่อนำไปเปรียบเทียบกับความคุ้มครองที่มีอยู่ว่าเพียงพอหรือไม่ แล้วดำเนินการทำประกันสุขภาพเพิ่มเติมในส่วนที่ขาด และนอกจากการทำประกันยังมีส่วนที่เราสามารถป้องกันความเสี่ยงได้ด้วยตัวเองโดยอาจจะไม่ต้องใช้เงิน หรือใช้ไม่แพงนัก คือการดูแลสุขภาพอย่างเหมาะสม การอาหารที่มีประโยชน์ ออกกำลังกายสม่ำเสมอ พักผ่อนให้เพียงพอ ดูแลร่างกายให้แข็งแรงอยู่เสมอครับ

จากตัวอย่างในตารางจะเห็นว่า เงินที่เตรียมไว้นั้นมีเพียงสวัสดิการค่ารักษาพยาบาลจากที่ทำงาน ซึ่งไม่เพียงพอกับค่าใช้จ่ายที่อาจเกิดขึ้น จึงควรพิจารณาทำประกันสุขภาพเพิ่มเติม โดยเลือกแบบประกันให้เหมาะสม และมีค่าใช้จ่ายที่สามารถจ่ายไหวเพื่ออุดรอยรั่วนี้ หรือหากยังมีกำลังไม่พอที่จะซื้อประกันสุขภาพ จะต้องศึกษาสวัสดิการรักษาสุขภาพในรูปแบบอื่นๆ ที่รัฐจัดให้ ว่ามีวิธีการใช้สวัสดิการนั้นๆ อย่างไร จึงจะสามารถเบิกค่ารักษาพยาบาลได้

ขั้นที่ห้า : วางแผนเกษียณอายุ

แม้วันนี้เราจะยังแข็งแรง แต่ในวันหนึ่งร่างกายที่เคยแข็งแรงของเราก็จะเสื่อยถอยลง ความคิดที่เคยฉับไวก็จะช้าลงตามอายุที่เพิ่มขึ้น

และเมื่อวันนั้นมาถึงรายได้จากงานที่เคยได้รับก็อาจน้อยลงหรือหมดไป การวางแผนเพื่อให้มีเงินเพียงพอใช้จ่ายเมื่อเกษียณอายุ จึงเป็นสิ่งที่ไม่อาจละเลยได้

แม้บางคนอาจจะคิดว่าเร็วไปที่จะพูดเรื่องวางแผนเกษียณกับ First Jobber แต่จริงๆ แล้วการวางแผนเกษียณนั้น เป็นสิ่งที่ควรเริ่มคิดตั้งแต่เริ่มทำงานเลยครับ เพราะสิ่งหนึ่งที่ First Jobber มีมากกว่าช่วงวัยอื่น คือ “เวลา”

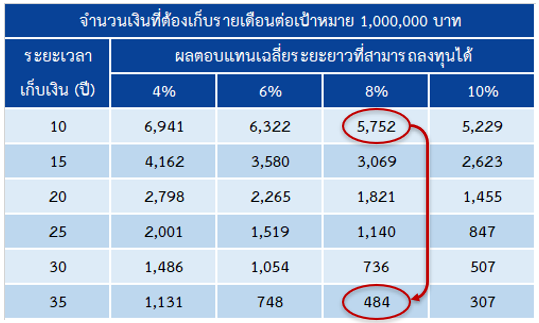

ซึ่งเวลาที่มีมากกว่านี้เอง หากนำมาใช้ร่วมกับกลไกของ “ดอกเบี้ยทบต้น” จะช่วยทุ่นแรงได้อย่างมหาศาล ดังที่แสดงในตารางด้านล่างนี้ครับ

ตารางข้างต้น แสดงจำนวนเงินที่ต้องออมต่อเดือน เพื่อให้บรรลุเป้าหมายเงินลงทุน 1,000,000 บาท โดยมีปัจจัยที่แตกต่างกันคือ ระยะเวลาเก็บเงิน (แกนตั้ง) และ ผลตอบแทนเฉลี่ยระยะยาวจากการลงทุน (แกนนอน)

จากตัวอย่างที่ผมวงกลมสีแดงไว้ จะเห็นว่า หากสามารถจัดพอร์ตลงทุน โดยคาดหวังผลตอบแทนเฉลี่ยเท่ากับ 8% ต่อปีแล้วนั้น

- ถ้ามีเวลาลงทุนเพียง 10 ปี ซึ่งก็คือการเริ่มลงทุนเมื่ออายุมากแล้ว จะต้องเก็บเงินมากถึงเดือนละ 5,752 บาท เพื่อให้บรรลุเป้าหมาย 1 ล้านบาท หรือต้องเก็บเดือนละ 57,520 บาท เพื่อบรรลุเป้าหมาย 10 ล้านบาท

- แต่ถ้ามีเวลาลงทุน 35 ปี ซึ่งก็คือการเริ่มลงทุนตั้งแต่อายุยังน้อย จะต้องเก็บเงินเพียงเดือนละ 484 บาท เพื่อให้บรรลุเป้าหมาย 1 ล้านบาท หรือต้องเก็บเพียงเดือนละ 4,840 บาท เพื่อบรรลุเป้าหมาย 10 ล้านบาท

จะเห็นว่าใน 2 กรณีข้างต้นนั้น หากเริ่มต้นลงทุนได้เร็ว จะใช้เงินออมต่อเดือนน้อยกว่าถึง 10 เท่าตัว นอกจากนั้น ระยะเวลาลงทุนที่นานกว่า ยังช่วยให้มีตัวเลือกในการวางแผนการลงทุนที่หลากหลาย เช่น สามารถลงทุนในสินทรัพย์ที่มีความเสี่ยงสูงแลกกับการเติบโตที่ดีกว่าในระยะยาว

ซึ่งเงื่อนไขดังกล่าว เป็นเงื่อนไขที่ตรงกับกลุ่ม First Jobber อย่างมากครับ

ขั้นที่หก : เรียนรู้เรื่องภาษี

แม้ First Jobber หลายๆ คนอาจมีรายได้ยังไม่ถึงเกณฑ์ต้องเสียภาษีเงินได้บุคคลธรรมดา แต่การเรียนรู้เรื่องภาษีก็เป็นสิ่งสำคัญครับ อย่างน้อยเราควรรู้ว่า รายได้เท่าไรต้องยื่นภาษี

ซึ่งสิ่งหนึ่งที่ First Jobber หลายๆ คนอาจจะยังเข้าใจผิดนั่นคือ แม้เราจะยังมีรายได้ไม่ถึงเกณฑ์ที่ต้องเสียภาษี แต่หากเรามีรายได้ถึงเกณฑ์ที่กฎหมายกำหนดให้ยื่นภาษี เราก็มีหน้าที่ต้องยื่นภาษีครับ

โดยสำหรับคนโสด และมีรายได้จากการเป็นพนักงานประจำ จำนวนรายได้ขั้นต่ำที่ต้องเริ่มยื่นภาษี คือ 120,000 บาทต่อปี แต่ถ้ากรณีที่มีรายได้ประเภทอื่น จำนวนรายได้ขั้นต่ำที่ถึงเกณฑ์ต้องยื่นภาษีจะเป็น 60,000 บาทต่อปี

และหากรายได้ของเราถึงเกณฑ์ต้องเสียภาษี เราควรจะรู้จักวิธีการในการวางแผนภาษีเบื้องต้น ซึ่งประกอบด้วย

- คำนวณเป็น รู้ว่าต้องเสียภาษีเท่าไร คำนวณได้อย่างไร

- ตัดสินใจได้ ว่าพอใจหรือไม่กับภาระภาษีที่ต้องเสีย หรือจะใช้สิทธิ์ลดหย่อนเพิ่มเติม

- รู้สิทธิ์ในการลดหย่อนภาษี ตามที่กฎหมายกำหนด และใช้ได้อย่างเหมาะสม

นั่นเพราะการลดหย่อนภาษีเกือบทุกวิธี ล้วนมีเงื่อนไขที่ต้องแลก การกลัวเสียภาษีและพยายามจะประหยัดภาษีให้ได้ทุกบาท อาจจะไม่ใช่เรื่องที่ดีที่สุดเสมอไปครับ

ความรู้ทางภาษีที่ดี จะช่วยให้เมื่อรายได้มากขึ้น เราก็จะสามารถจัดการภาษีได้อย่างถูกต้อง คือไม่เสียภาษีเยอะเกินไป จนไปถ่วงความมั่งคั่งของตนเอง

ขั้นที่เจ็ด : หมั่นเพียรพัฒนาตนเองอย่างต่อเนื่อง

แม้รายได้ของ First Jobber จะยังน้อย แต่ก็มีโอกาสเพิ่มขึ้นได้ในอนาคต ซึ่งจะเกิดขึ้นได้นั้น ก็ต้องมีการพัฒนาตนเองอย่างต่อเนื่อง ทั้งการเรียนรู้ในสิ่งที่จำเป็น การฝึกทักษะที่มีประโยชน์ และการมีทัศนคติที่เหมาะสม

การเป็นนักเรียนรู้ตลอดชีวิต โดยไม่ยุติไว้แค่เมื่อเรียนจบจากสถาบันการศึกษา จะเป็น “แรงส่ง” ช่วยให้เราสามารถก้าวหน้าในอาชีพการงาน อันจะส่งผลให้การเงินมั่นคงมากขึ้น และรวดเร็วขึ้น

นอกจากนั้น ทุกอาชีพก็ยังมีความเสี่ยงในแบบฉบับของตัวเอง การหมั่นเพียรพัฒนาตนเอง อาจช่วยให้เรารับมือกับความเสี่ยงต่างๆ ในอาชีพได้ดียิ่งขึ้น หรือกระทั่งสามารถหาช่องทางในการสร้างรายได้ทางอื่นๆ เพื่อกระจายความเสี่ยงจากรายได้ทางเดิม ทำให้ได้ทั้งความมั่นคง และความมั่งคั่งไปพร้อมๆ กันด้วยครับ

บทสรุป

ช่วงชีวิตของ First Jobber นั้น ถือเป็นช่วงหัวเลี้ยวหัวต่อที่สำคัญมากๆ ครั้งหนึ่งในชีวิตครับ

หากเราสามารถสร้างรากฐานทางการเงินที่เหมาะสมได้ในช่วงเวลานี้ ก็มีโอกาสที่จะมีสุขภาพทางการเงินที่ดีในระยะยาว และยังช่วยป้องกันไม่ให้เกิดปัญหาทางการเงินต่างๆ ตามมา เมื่อเข้าสู่ชีวิตในช่วงถัดไป ที่มักต้องมีการใช้จ่ายรายการใหญ่ๆ และมีภาระต่างๆ มากยิ่งขึ้น

และไม่ใช่เพียงเฉพาะน้องๆ First Jobber เท่านั้นนะครับ ที่ควรจะเริ่มวางแผนการเงินด้วยตนเองตามทั้ง 7 ขั้นตอนข้างต้น แต่ผมคิดว่าทุกๆ คน ในทุกช่วงวัย ก็สามารถตรวจสอบตนเองตามขั้นตอนดังกล่าวได้เช่นกัน

เพราะแม้เงินจะไม่ใช่ทุกอย่างของชีวิต แต่ก็ปฏิเสธไม่ได้เลยว่าแทบทุกกิจกรรมในชีวิตต้องใช้เงิน

การวางแผนการเงินนั้น อาจจะไม่ได้ทำให้ทุกอย่างราบรื่นแบบไร้ที่ติ แต่หากวางแผนเอาไว้ ก็ย่อมจะดีกว่าการปล่อยชีวิตไปตามสถานการณ์ต่างๆ ที่เกิดขึ้น โดยไม่เตรียมการอะไรไว้ล่วงหน้าอย่างแน่นอนครับ

ทั้งนี้หากท่านเห็นว่าการวางแผนการเงินด้วยตนเองนั้นมีรายละเอียดที่มากเกินไป หรือไม่มั่นใจที่จะทำด้วยตนเองทั้งหมด พวกเราทีมนักวางแผนการเงินจาก Avenger Planner ก็ยินดีที่จะช่วยให้บริการวางแผนการเงินกับทุกท่านนะครับ

ท่านที่สนใจสามารถศึกษารายละเอียดเกี่ยวกับบริการของทีมได้ ที่นี่ เลยครับ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง