ข้อผิดพลาดทางการเงินสำคัญ : ที่ผู้ใกล้เกษียณหรือเกษียณแล้วต้องหลีกเลี่ยง

12/07/2025

ทำงบประมาณเงินสดหลังเกษียณด้วยตนเอง (พร้อมไฟล์ตัวอย่าง)

10/08/2025

ปรับปรุงล่าสุดเมื่อ : 13 สิงหาคม 2568

สำหรับท่านที่ลงทุนในหุ้นสามัญ น่าจะคุ้นเคยกับการได้รับ “เงินปันผล” เป็นอย่างดีนะคะ

บทความนี้จะชวนทุกท่านมา รู้จัก และ เข้าใจ ว่า เราสามารถจัดการเงินปันผลที่ได้รับมาอย่างไรได้บ้าง เพื่อจะเพิ่มผลกำไรสุทธิให้คุ้มค่าที่สุด ซึ่งอาจไม่ได้มีสูตรสำเร็จ แต่จะขึ้นอยู่กับเงื่อนไขของแต่ละบุคคลด้วย

บทความจะยาวหน่อย เพราะมีรายละเอียดมาก แต่เชื่อว่าคุ้มค่าเวลาที่จะอ่าน โดยเฉพาะสำหรับท่านที่รับเงินปันผลเยอะๆ หากพร้อมแล้วเราไปลุยกันเลยค่ะ

เงินปันผลจากหุ้นสามัญ vs เงินปันผลจากกองทุนรวม

เงินปันผลคือกำไรส่วนหนึ่งที่ บริษัทจดทะเบียน (บริษัทฯ) นำมาแบ่งปันคืนให้แก่ผู้ถือหุ้น เพื่อตอบแทนการนำเงินมาลงทุนในกิจการ โดยจัดสรรมาจากกำไรของกิจการ

เงินปันผลที่ได้รับจากการลงทุนหุ้นสามัญ จัดเป็น เงินได้ตามมาตรา 40(4)(ข) แห่งประมวลรัษฎากร โดยสามารถเลือกได้ว่าจะนำไปรวมคำนวณภาษีกับเงินได้ประเภทอื่นๆ เพื่อยื่นเสียภาษีเงินได้บุคคลธรรมดาหรือไม่ก็ได้ เพราะหากไม่รวมคำนวณ เงินปันผลดังกล่าวก็จะถูกหักภาษีเงินได้ ณ ที่จ่าย 10% ไปแล้ว

ทั้งนี้มีข้อกำหนดสำคัญคือ หากเลือกเสียภาษีวิธีใด จะต้องใช้วิธีเดียวกันกับเงินปันผลที่ได้รับมาทุกรายการของเงินได้มาตรา 40(4)(ข) ทั้งหมดในปีภาษีนั้น

ซึ่งความซับซ้อนที่จะเกิดขึ้นคือ เงินได้จากเงินปันผลตามมาตรา 40(4)(ข) นั้น ไม่ได้มีแค่เงินปันผลจากหุ้นสามัญ (ทั้งในตลาดและนอกตลาด) เท่านั้น แต่ยังรวมถึงเงินปันผลจากกองทุนรวมที่ได้รับจากบริษัทหลักทรัพย์จัดการกองทุน (บลจ.) ด้วย

แสดงว่า หากจะเลือกนำเงินปันผลมารวมคำนวณภาษี ก็ต้องนำมารวมทั้งหมด ทั้งจากหุ้นสามัญทุกบริษัท และจากกองทุนรวมทุกกองที่มีการจ่ายเงินปันผล

ที่ใช้คำว่า “ซับซ้อน” ก็เพราะว่า เงินปันผลจากหุ้นสามัญ กับ เงินปันผลจากกองทุนรวมนั้น เมื่อนำมารวมยื่นภาษีในแบบ ภ.ง.ด. 90 จะมีวิธีการคำนวณภาษีที่ต่างกัน ซึ่งเดี๋ยวเราจะค่อยๆ เรียนรู้ไปด้วยกันนะคะ

ภาษีเงินปันผล และ การหักภาษีเงินได้ ณ ที่จ่าย

ตามมาตรา 50(2)(จ) แห่งประมวลรัษฎากร บริษัทฯ หรือ บลจ. มีหน้าที่ต้อง :

- หักภาษีเงินปันผล ณ ที่จ่ายไว้ในอัตรา 10% ของเงินปันผล ก่อนจ่ายเงินปันผลยอดสุทธิ ให้แก่ผู้ถือหุ้นหรือผู้ถือหน่วยลงทุน

- ออกหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ให้แก่ผู้ถือหุ้นหรือผู้ถือหน่วยลงทุน

- นำส่งภาษี และ ข้อมูลทั้งหมดให้แก่กรมสรรพากร

ตามมาตรา 48(3) แห่งประมวลรัษฎากร ภาษีเงินได้หัก ณ ที่จ่ายจากเงินปันผลถือเป็น “ภาษีสุดท้าย (Final Tax)” ซึ่งหมายความว่า เราสามารถเลือกที่จะนำเงินปันผลนี้ไปรวมคำนวณกับเงินได้อื่นๆ เพื่อเสียภาษีเงินได้บุคคลธรรมดาประจำปี โดยยื่นแบบ ภ.ง.ด. 90 หรือไม่ก็ได้

ถ้าเราไม่เลือกนำไปรวมคำนวณก็จะเสียภาษีในอัตรา 10% ไปเลยนั่นเอง หลักสำคัญในการตัดสินใจคือ หากทางเลือกใด ได้รับผลกำไรสุทธิหลังหักภาษีสูงกว่า (หรือเสียภาษีรวมน้อยกว่า) ก็ควรเลือกทางนั้นค่ะ

การต้องเสียภาษีซ้ำซ้อนจากเงินปันผลของผู้ถือหุ้นสามัญ

ในส่วนนี้จะขอพักเรื่องเงินปันผลของกองทุนรวมไว้ก่อน โดยจะขอเจาะไปในรายละเอียดของเงินปันผลจากหุ้นสามัญก่อนนะคะ เพราะมีหลักการคำนวณไม่เหมือนกัน

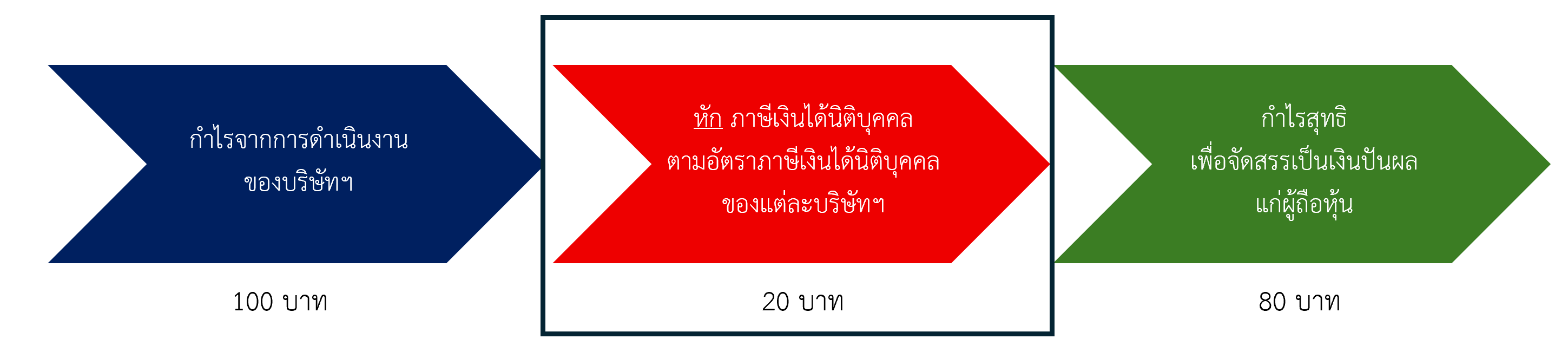

สำหรับผู้ถือหุ้นสามัญนั้น กว่าที่จะได้รับเงินปันผลมา จะถูกหักภาษีไว้ถึง 2 ขั้นด้วยกัน คือ

ขั้นที่ 1 : ภาษีเงินได้นิติบุคคลจากผลกำไรของบริษัทฯ

ในขั้นแรกนี้ เงินปันผลที่บริษัทฯ จะจ่ายให้กับผู้ถือหุ้น ต้องเป็นกำไรสุทธิหลังหักภาษีเงินได้นิติบุคคลเรียบร้อยแล้ว ซึ่งหากอัตราภาษีเงินได้นิติบุคคลอยู่ที่ 20% เมื่อมีกำไรจากการดำเนินงาน 100 บาท จะเสียภาษีไปแล้ว 20% นั่นคือ 20 บาท กำไรสุทธิที่นำมาจัดสรรให้ผู้ถือหุ้น หรือเงินปันผล จึงเหลือเพียง 80 บาท

ขั้นที่ 2 : ภาษีเงินปันผล ถูกหัก ณ ที่จ่าย ก่อนจ่ายเงินปันผลสุทธิให้แก่ผู้ถือหุ้น

กรณีมีการจัดสรรกำไรสุทธิจ่ายออกมาเป็นเงินปันผลให้กับผู้ถือหุ้นทั้งหมด ในขั้นที่ 2 นี้ ผู้ถือหุ้นจะถูก หักภาษีเงินได้ ณ ที่จ่ายอีก 10% นั่นคือ จะเสียภาษีเงินปันผลในนามของผู้ถือหุ้นอีก 8 บาท (10% ของ 80 บาท) ทำให้ได้รับเงินสุทธิเพียง 72 บาท

สรุปสาระสำคัญ

- กำไรจากการดำเนินงานที่บริษัทฯ ทำได้คือ 100 บาท

- ภาษีจาก 2 ขั้นที่นำส่งให้กรมสรรพากร รวมทั้งสิ้น 20 + 8 = 28 บาท

หรือคิดเป็น 28% ของกำไรจากการดำเนินงาน

- เงินปันผลสุทธิที่ผู้ถือหุ้นได้รับ 72 บาท

จะเห็นว่า ผู้ถือหุ้นซึ่งเป็นผู้รับผลประโยชน์จากเงินปันผลขั้นสุดท้าย ไม่ได้เสียภาษีเพียงแค่ 10% แต่เสียภาษีมากถึง 28% จากการถูกเก็บภาษีที่ซ้ำซ้อน

ซึ่งภาษีที่ซ้ำซ้อนนี้เอง กฎหมายเปิดโอกาสให้เลือกบริหารจัดการได้โดยใช้ “เครดิตภาษีเงินปันผล” ซึ่งระบุไว้ในมาตรา 47 ทวิ แห่งประมวลรัษฎากร ซึ่งถ้าเลือกใช้ได้ถูกต้อง จะช่วยลดหรือขจัดภาระภาษีที่เกิดขึ้นซ้ำซ้อนนี้ออกไปได้

การวางแผนภาษีเงินปันผลจากหุ้นสามัญโดยใช้ “เครดิตภาษีเงินปันผล”

แทนที่จะใช้วิธี Final Tax คือยอมเสียภาษีเงินได้หัก ณ ที่จ่าย 10% ไปทันที เราสามารถเลือกนำเงินปันผลจากหุ้นสามัญไปรวมคำนวณกับเงินได้อื่นๆ เพื่อเสียภาษีเงินได้บุคคลธรรมดาประจำปี โดยใช้ “เครดิตภาษีเงินปันผล” มาร่วมคำนวณภาษี เพื่อเปรียบเทียบว่าวิธีใดประหยัดภาษีได้มากกว่า

การวางแผนภาษีด้วยการนำเงินปันผลเข้ามารวมคำนวณเป็นเงินได้นั้น มีวิธีคำนวณดังนี้ค่ะ

1. คำนวณยอดเครดิตภาษีเงินปันผลแต่ละรายการเงินปันผลที่ได้รับ ตามสูตรการคำนวณด้านล่างนี้

โดยเงินปันผลแต่ละรายการไม่จำเป็นต้องมีเครดิตภาษีเงินปันผลเสมอไป คุณต้องดูรายละเอียดจากหนังสือรับรองการหักภาษี ณ ที่จ่าย 50 ทวิ แห่งประมวลรัษฎากร ว่าเงินปันผลรายการนั้น มีเครดิตภาษีเงินปันผลหรือไม่ ด้วยอัตราภาษีเงินได้นิติบุคคลอยู่ที่เท่าไร

2. คำนวณยอดรวมเงินได้พึงประเมินในแบบ ภ.ง.ด. 90 ซึ่งประกอบไปด้วย

-

- ยอดเงินปันผล ก่อนหักภาษีเงินปันผล

- ยอดเครดิตภาษีเงินปันผล (ที่คำนวณได้จากข้อ 1)

- นำยอดรวม 2 รายการนี้ไปแสดงในช่องเงินได้ประเภท 40(4)(ข)

3. คำนวณยอดรวมภาษีที่ถูกหักไว้แล้วในแบบ ภ.ง.ด. 90 ซึ่งประกอบไปด้วย

-

- ยอดภาษีเงินปันผล ที่ถูกหักไว้

- ยอดเครดิตภาษีเงินปันผล (ที่คำนวณได้จากข้อ 1)

- นำยอดรวม 2 รายการนี้ไปแสดงในช่องภาษีเงินได้หัก ณ ที่จ่ายของเงินได้ประเภท 40(4)(ข)

เมื่อคำนวณทั้ง 3 ข้อนี้ กับทุกรายการเงินปันผลที่ได้รับมา สุดท้ายจะได้ทราบว่าคุณมีเงินปันผล และ ภาษีเงินปันผลเป็นเท่าไร เพื่อนำไปรวมกับเงินได้อื่นๆ แล้วคำนวณว่าที่สุดแล้วคุณต้องเสียภาษีเพิ่ม หรือได้รับเงินภาษีคืน เป็นจำนวนเท่าไร

จากนั้นจึงนำไปเปรียบเทียบกับวิธี Final Tax (ไม่ต้องแสดงรายการเงินปันผล และ ภาษีเงินปันผล หรือ เงินได้ตามมาตรา 40(4)(ข) ในการยื่นแบบคำนวณภาษีเงินได้บุคคลธรรมดา) เพื่อตัดสินใจว่าควรเลือกใช้วิธีไหนจึงจะได้รับประโยชน์มากกว่า

เพื่อสร้างความเข้าใจ มาลองศึกษาวิธีการคำนวณผ่านกรณีศึกษากันนะคะ

กรณีศึกษาที่ 1 : เงินปันผลจากหุ้นสามัญ

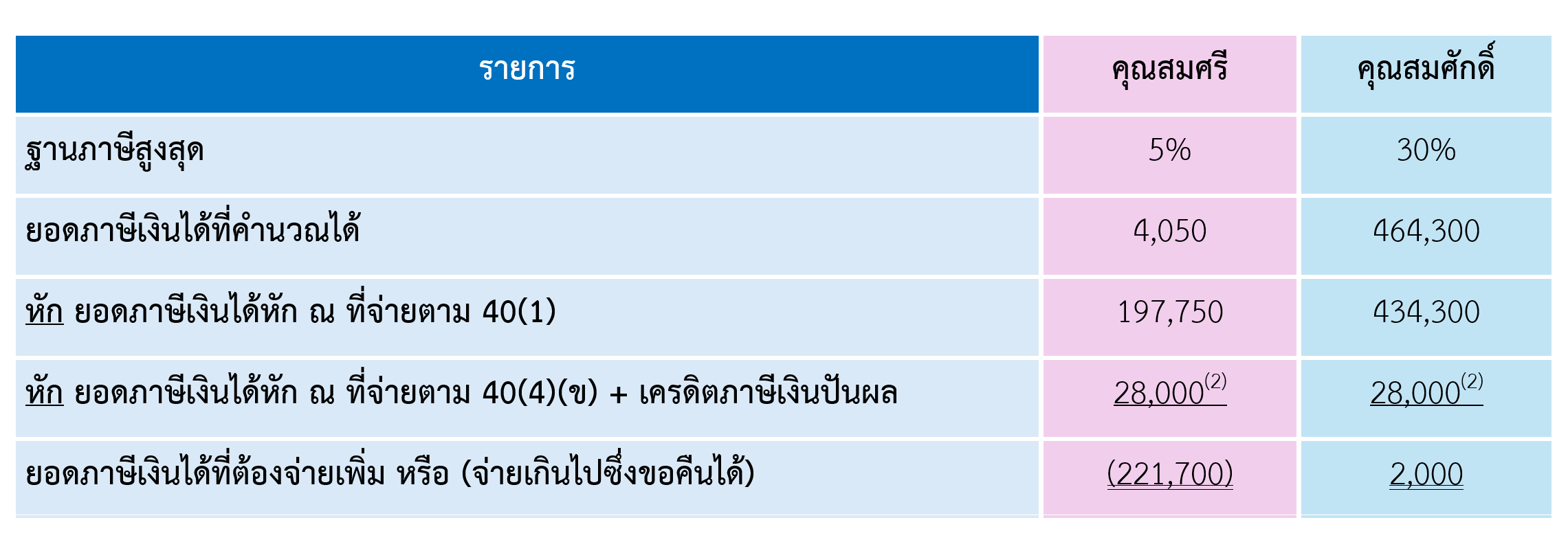

คุณสมศรี และคุณสมศักดิ์ ซึ่งเป็นคนโสดทั้งคู่ได้รับเงินปันผลจากหุ้นสามัญจาก บมจ. A มาคนละ 80,000 บาท (ซึ่งเป็นกำไรสุทธิหลังหักภาษีเงินได้นิติบุคคล 20% มาแล้ว) และถูกหักภาษีเงินปันผลไปแล้ว 10% คือ 8,000 บาท (มาจาก 10% ของเงินปันผล 80,000 บาท) ยอดเงินปันผลสุทธิรับมาคนละ 72,000 บาท

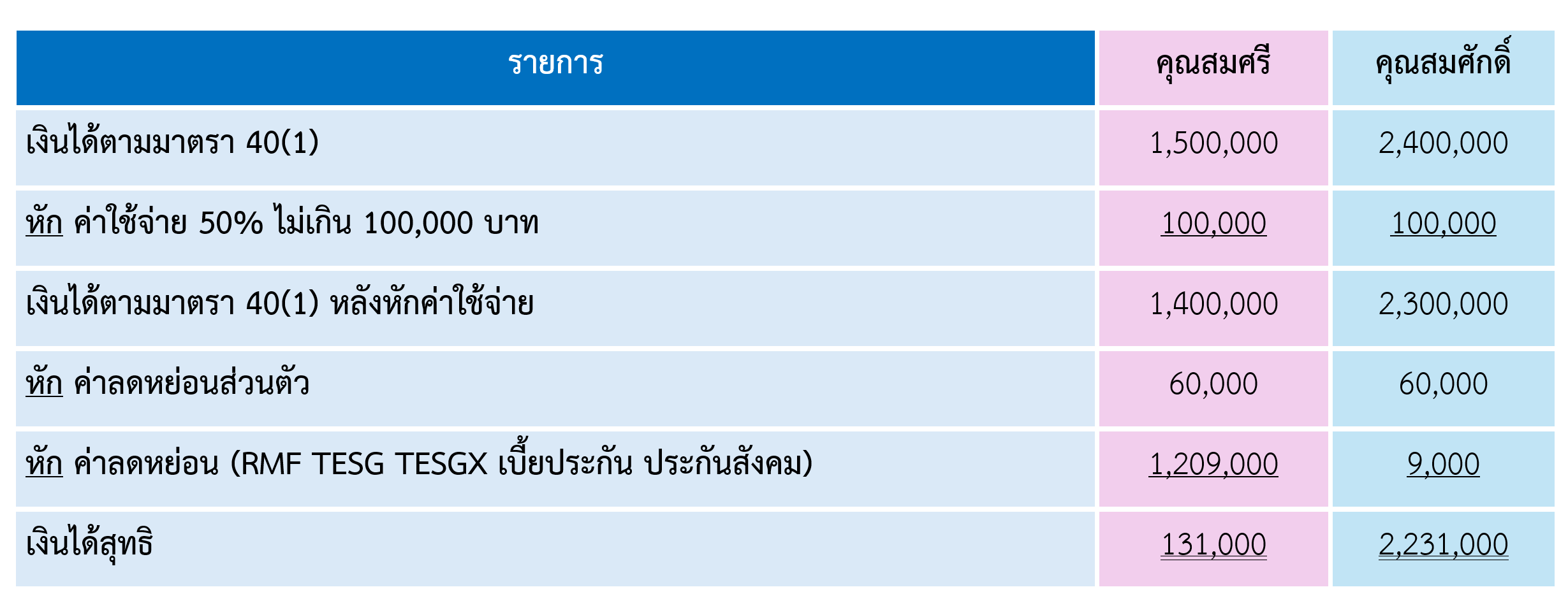

คุณสมศรี ทำงานที่บริษัท B ซึ่งไม่มีกองทุนเงินสำรองเลี้ยงชีพ (PVD) มีประกันสังคม โดยปี 2568 มีเงินเดือน 1,500,000 บาทต่อปี มีภาษีเงินได้หัก ณ ที่จ่ายตาม 50 ทวิอยู่ที่ 197,750 บาท คุณสมศรีซื้อกองทุน RMF 400,000 บาท กองทุน TESG 300,000 บาท และกองทุน TESGX 300,000 บาท เบี้ยประกันชีวิต 100,000 บาท เบี้ยประกันบำนาญ 100,000 บาท

คุณสมศักดิ์ ทำงานที่บริษัท B ซึ่งไม่มีกองทุนเงินสำรองเลี้ยงชีพ (PVD) แต่มีประกันสังคม ในปี 2568 มีเงินเดือน 2,400,000 บาทต่อปี มีภาษีเงินได้หัก ณ ที่จ่ายตาม 50 ทวิอยู่ที่ 434,300 บาท ไม่มีรายการลดหย่อนใดๆ เพิ่ม

จากกรณีศึกษาควรแนะนำให้คุณสมศรี และคุณสมศักดิ์เลือกนำเงินปันผลมารวมคำนวณเป็นเงินได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดาหรือไม่ เพราะอะไร ?

วิธีที่ 1 : การคำนวณภาษีเงินได้บุคคลธรรมดาโดยนำเงินปันผลมารวมคำนวณเป็นเงินได้และใช้สิทธิ์เครดิตภาษีเงินปันผล

จากตารางในส่วน ⁽¹⁾ จะมีการคำนวณดังนี้

- เครดิตภาษีเงินปันผล = 80,000 บาท x (20 / (100 - 20)) = 80,000 บาท x 0.25 = 20,000 บาท

- เงินปันผล (ก่อนหักภาษีเงินปันผล) + เครดิตภาษีเงินปันผล = 80,000 บาท + 20,000 บาท = 100,000 บาท

เงินได้สุทธิที่ได้จากตารางข้างต้น จะนำไปคำนวณภาษีเงินได้บุคคลธรรมดา ตามโครงสร้างภาษีอัตราก้าวหน้า ได้ผลลัพธ์ดังนี้

จากตารางในส่วน ⁽²⁾ จะมีการคำนวณดังนี้

- ยอดภาษีเงินได้หัก ณ ที่จ่ายของเงินได้ตามมาตรา 40(4)(ข) = ภาษีเงินปันผล (ถูกหัก ณ ที่จ่าย) + เครดิตภาษีเงินปันผล = 8,000 บาท + 20,000 บาท = 28,000 บาท

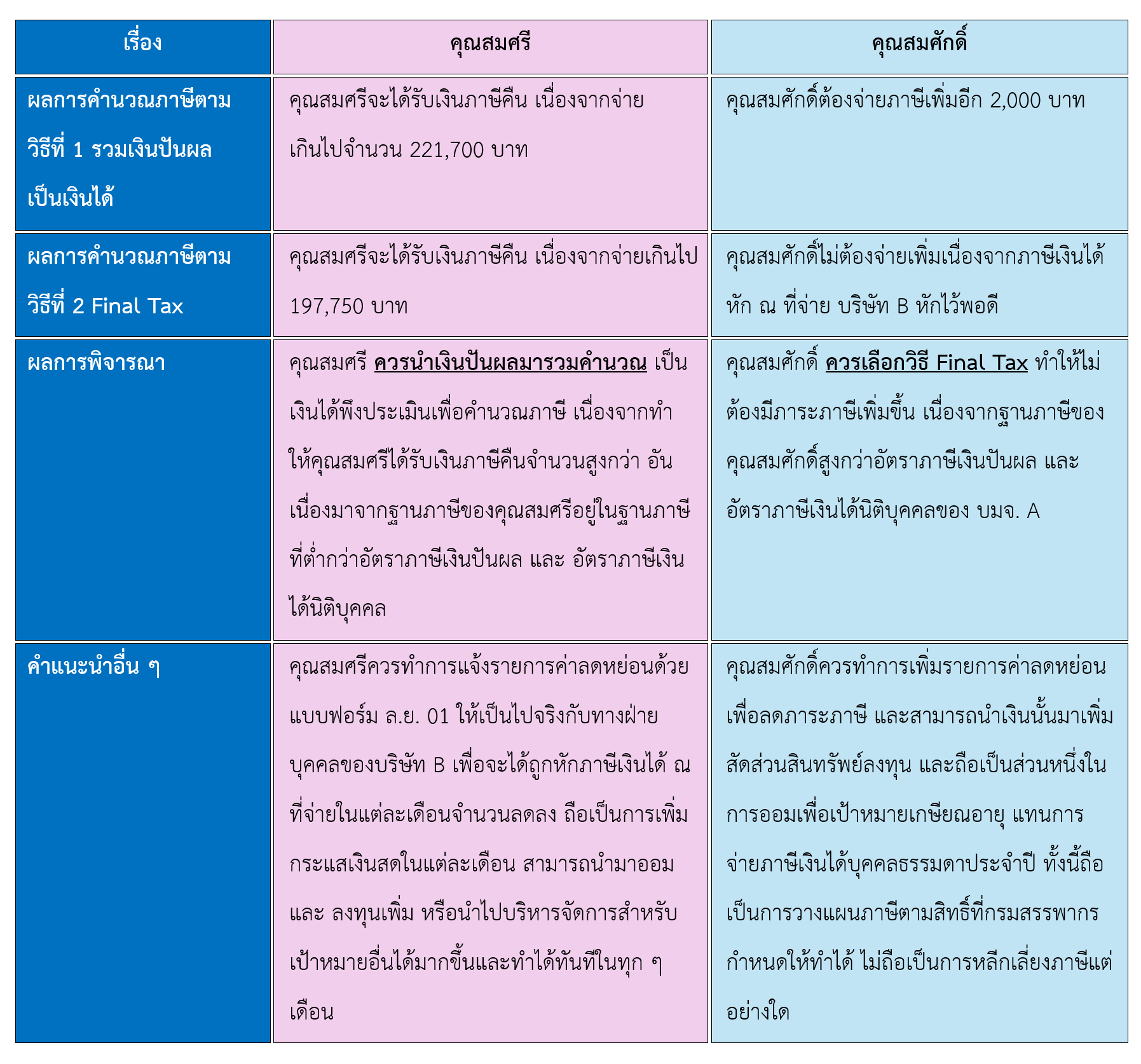

โดยจากการคำนวณภาษีวิธีที่ 1 นี้ จะพบว่า

- คุณสมศรี สามารถขอคืนภาษีได้ 221,700 บาท

- คุณสมศักดิ์ ต้องจ่ายภาษีเพิ่มอีก 2,000 บาท

ซึ่งจะต้องนำผลลัพธ์นี้ไปเปรียบเทียบกับทางเลือกหากยื่นภาษีแบบใช้ Final Tax คือไม่นำเงินปันผลมารวมคำนวณในแบบ ภ.ง.ด. 90

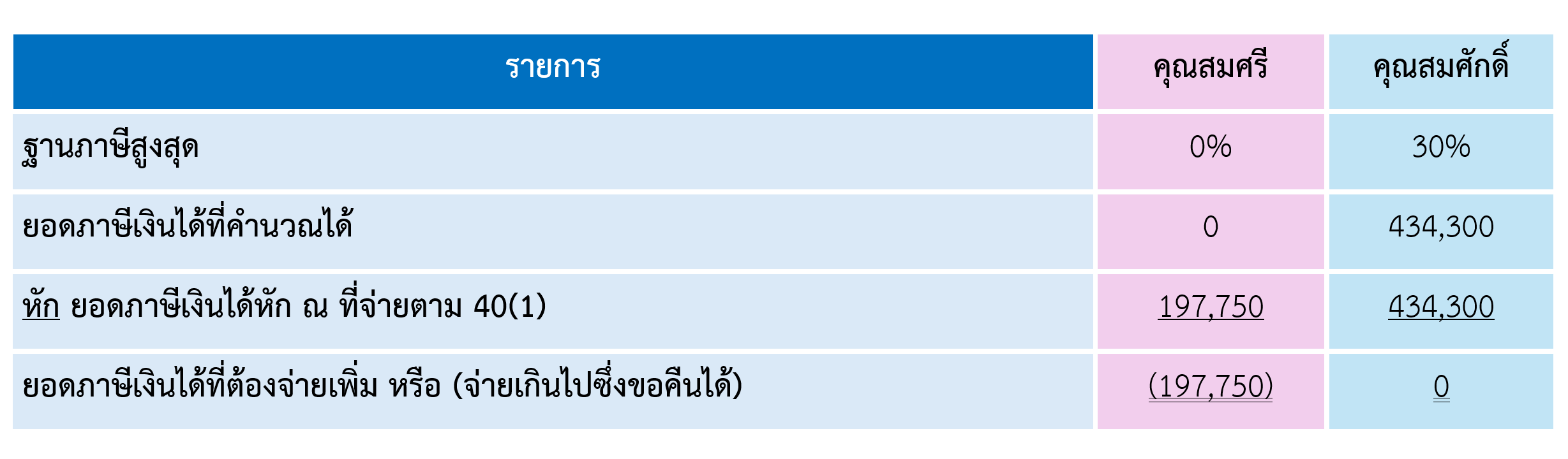

วิธีที่ 2 : การคำนวณภาษีเงินได้บุคคลธรรมดาโดยไม่นำเงินปันผลมารวมคำนวณเป็นเงินได้ หรือใช้วิธี Final Tax

เงินได้สุทธิที่ได้จากตารางข้างต้น จะนำไปคำนวณภาษีเงินได้บุคคลธรรมดา ตามโครงสร้างภาษีอัตราก้าวหน้า ได้ผลลัพธ์ดังนี้

โดยจากการคำนวณภาษีวิธีที่ 2 นี้ จะพบว่า

- คุณสมศรี สามารถขอคืนภาษีได้ 197,750 บาท

- คุณสมศักดิ์ ไม่ต้องจ่ายภาษีเพิ่ม และขอคืนภาษีไม่ได้

ซึ่งเมื่อเปรียบเทียบการคำนวณทั้ง 2 วิธี ขอสรุปผลพร้อมคำแนะนำตามตารางนี้

เงินปันผลจากกองทุนรวม

ในส่วนต่อไป เราจะมาเรียนรู้เกี่ยวกับเงินปันผลจากกองทุนรวมกันนะคะ

ตามหลักเกณฑ์ของกรมสรรพากรถือว่าเงินปันผลจากกองทุนรวมเป็นเงินได้ตามมาตรา 40(4)(ข) ถูกหักภาษีเงินได้ ณ ที่จ่ายอยู่ที่ 10% และถือเป็น Final Tax เช่นเดียวกับเงินปันผลจากหุ้นสามัญ แต่จะไม่มีเครดิตภาษีเงินปันผล เนื่องจาก บลจ. ไม่ได้ต้องเสียภาษีเงินได้นิติบุคคล เช่นเดียวกับบริษัทจำกัด หรือบริษัทมหาชน

หากคุณมีเงินปันผลจากกองทุนรวมเพียงอย่างเดียว ให้พิจารณาว่าเงินได้สุทธิที่ยังไม่รวมกับเงินปันผลของคุณต้องเสียภาษีในฐานภาษีสูงสุดที่อัตรา 10% ขึ้นไปหรือไม่ ถ้าใช่ก็แนะนำให้ใช้วิธี Final Tax จะเหมาะสมกว่า เพราะหากนำเงินปันผลมารวมก็อาจทำให้เงินได้เพิ่มขึ้น และอาจต้องเสียภาษีในอัตราที่สูงขึ้นกว่า 10%

สำหรับคนที่มีเงินปันผลทั้งจากหุ้นสามัญ และเงินปันผลจากกองทุนรวม ต้องการยื่นเงินปันผลจากหุ้นสามัญโดยใช้สิทธิ์เครดิตภาษีเงินปันผล จำเป็นต้องยื่นเงินปันผลจากกองทุนรวมด้วย เนื่องจากเงินปันผลทั้ง 2 ประเภทถือเป็นเงินได้ตามมาตรา 40(4)(ข) เหมือนกัน จะยื่นบางรายการ หรือเลือกยื่นเฉพาะเงินปันผลจากหุ้นสามัญไม่ได้

เพื่อสร้างความเข้าใจในการพิจารณาว่าถ้ามีเงินปันผลจากกองทุนรวมควรเลือกวิธีไหน ขอนำกรณีศึกษามาเป็นตัวอย่างดังนี้

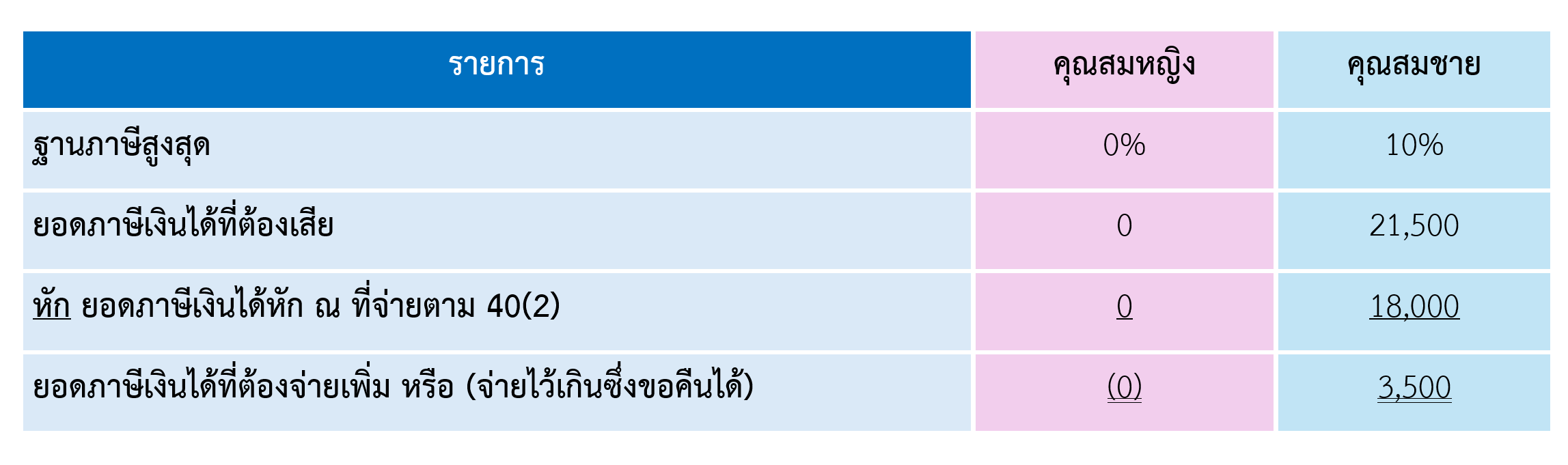

กรณีศึกษาที่ 2 : เงินปันผลจากกองทุนรวม

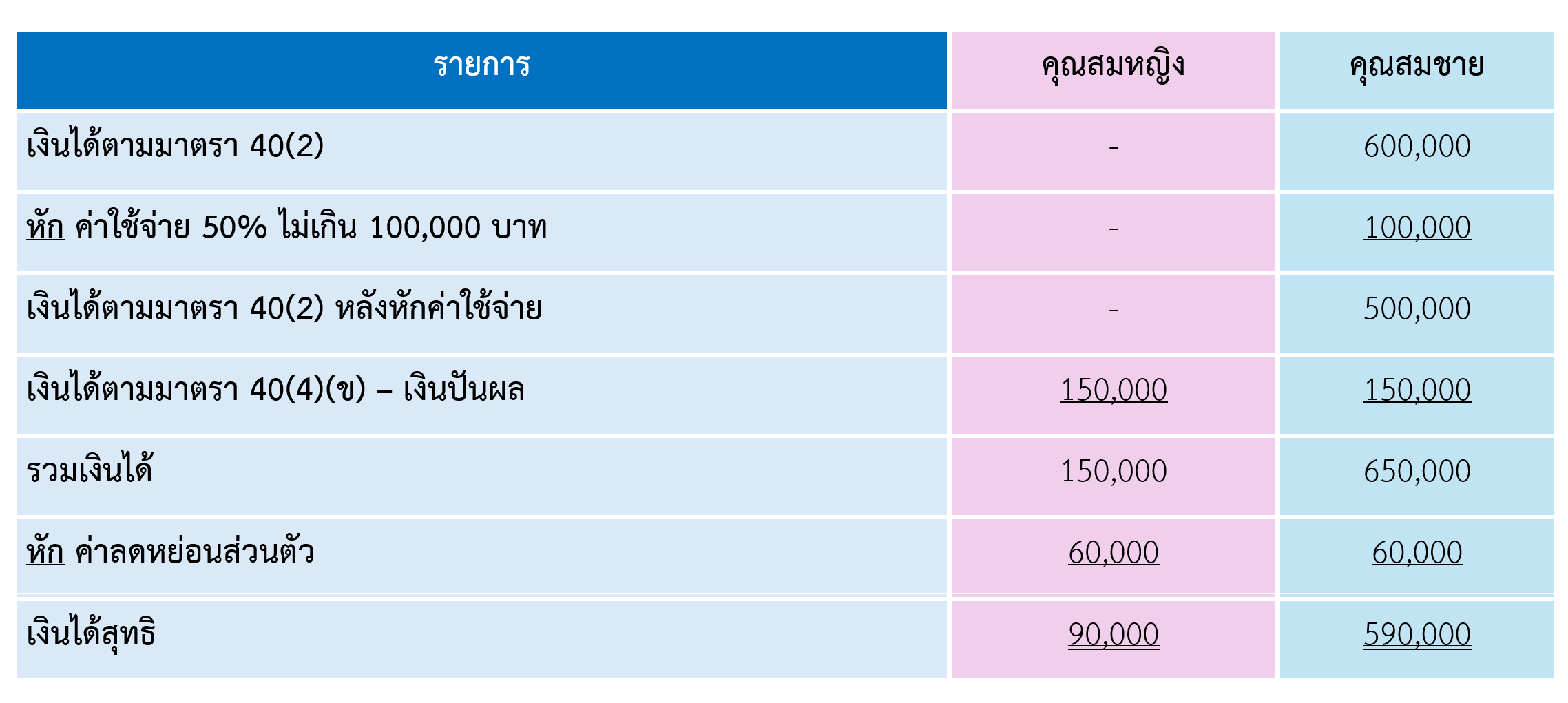

คุณสมหญิง และ คุณสมชาย อายุ 60 ปีเกษียณอายุแล้วทั้งคู่มีเงินปันผลจากกองทุนรวมจำนวน 150,000 บาท ภาษีเงินได้หัก ณ ที่จ่าย 10% จำนวน 15,000 บาท ได้รับเงินปันผลสุทธิ 135,000 บาท คุณสมหญิง และคุณสมชายได้รับเงินบำนาญประกันสังคมเดือนละ 5,000 บาท แต่คุณสมชายรับงานเป็นที่ปรึกษาทั่วไปให้กับบริษัทที่เพิ่งเกษียณมาได้รับเงินค่าจ้างเดือนละ 50,000 บาท โดยถูกหักภาษีเงินได้ ณ ที่จ่าย 3%

คุณสมหญิง และ คุณสมชายควรเลือกใช้วิธีใดในการคำนวณภาษีเงินได้ และมีคำแนะนำอะไรเพิ่มเติมหรือไม่

วิธีที่ 1 : การคำนวณภาษีเงินได้บุคคลธรรมดาโดยนำเงินปันผลมารวมคำนวณเป็นเงินได้

เงินได้สุทธิที่ได้จากตารางข้างต้น จะนำไปคำนวณภาษีเงินได้บุคคลธรรมดา ตามโครงสร้างภาษีอัตราก้าวหน้า ได้ผลลัพธ์ดังนี้

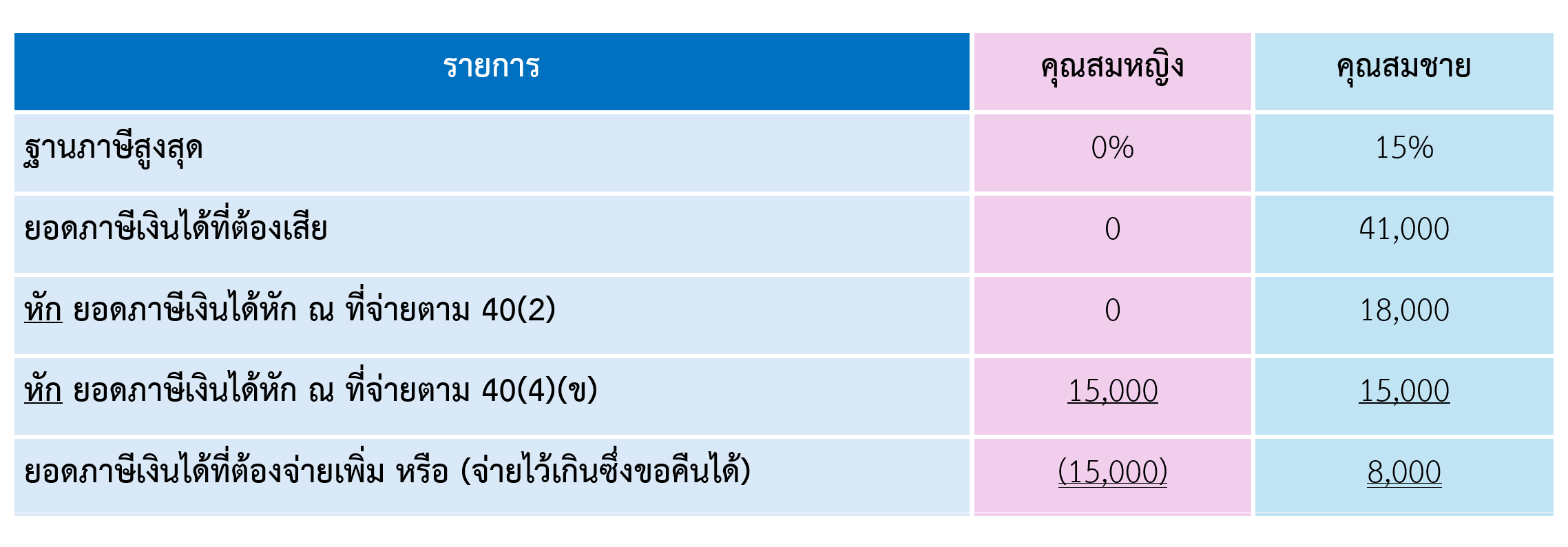

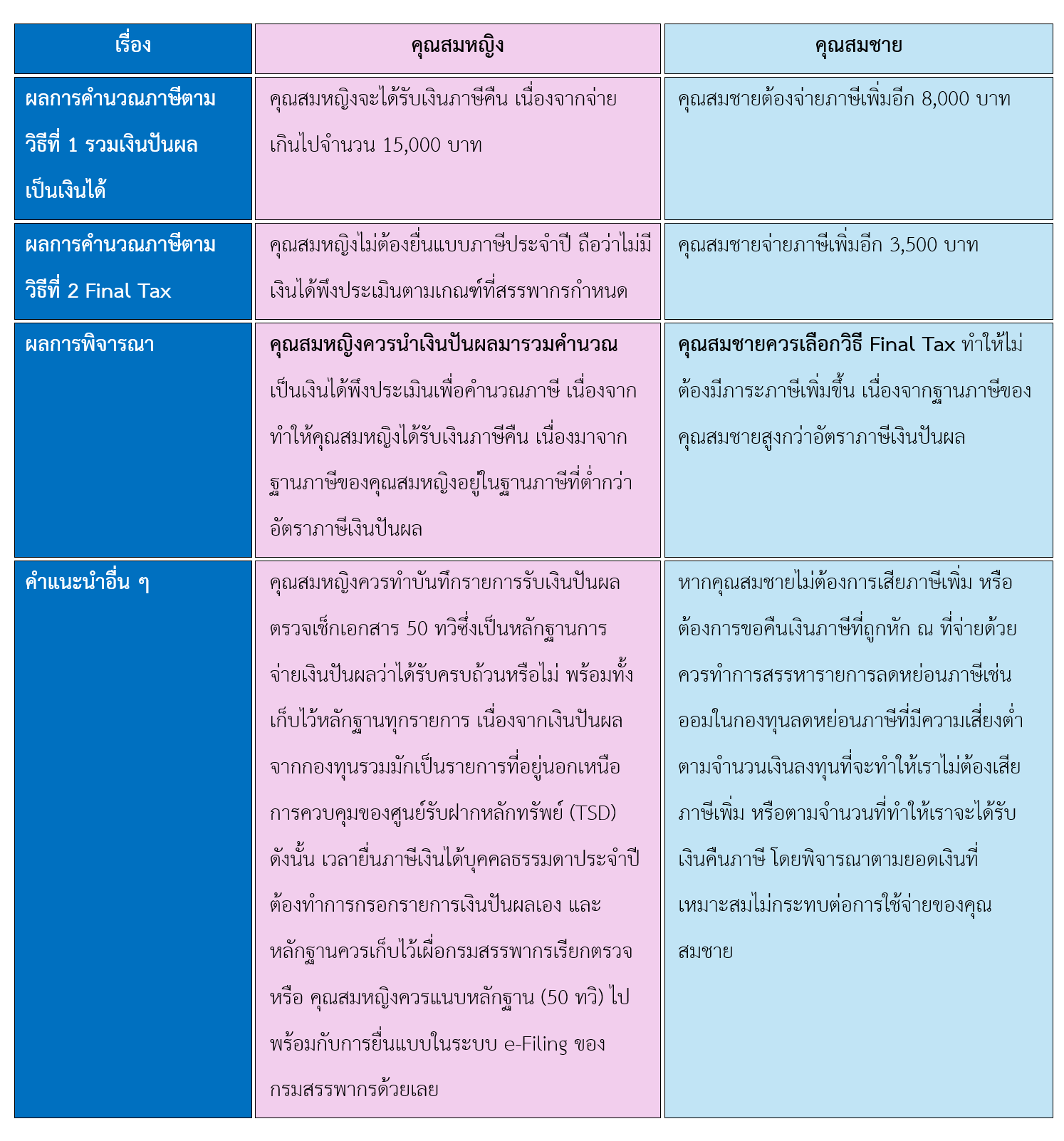

โดยจากการคำนวณภาษีวิธีที่ 1 นี้ จะพบว่า

- คุณสมหญิง สามารถขอคืนภาษีได้ 15,000 บาท

- คุณสมชาย ต้องจ่ายภาษีเพิ่มอีก 8,000 บาท

ซึ่งจะต้องนำผลลัพธ์นี้ไปเปรียบเทียบกับทางเลือกหากยื่นภาษีแบบใช้ Final Tax คือไม่นำเงินปันผลมารวมคำนวณในแบบ ภ.ง.ด. 90

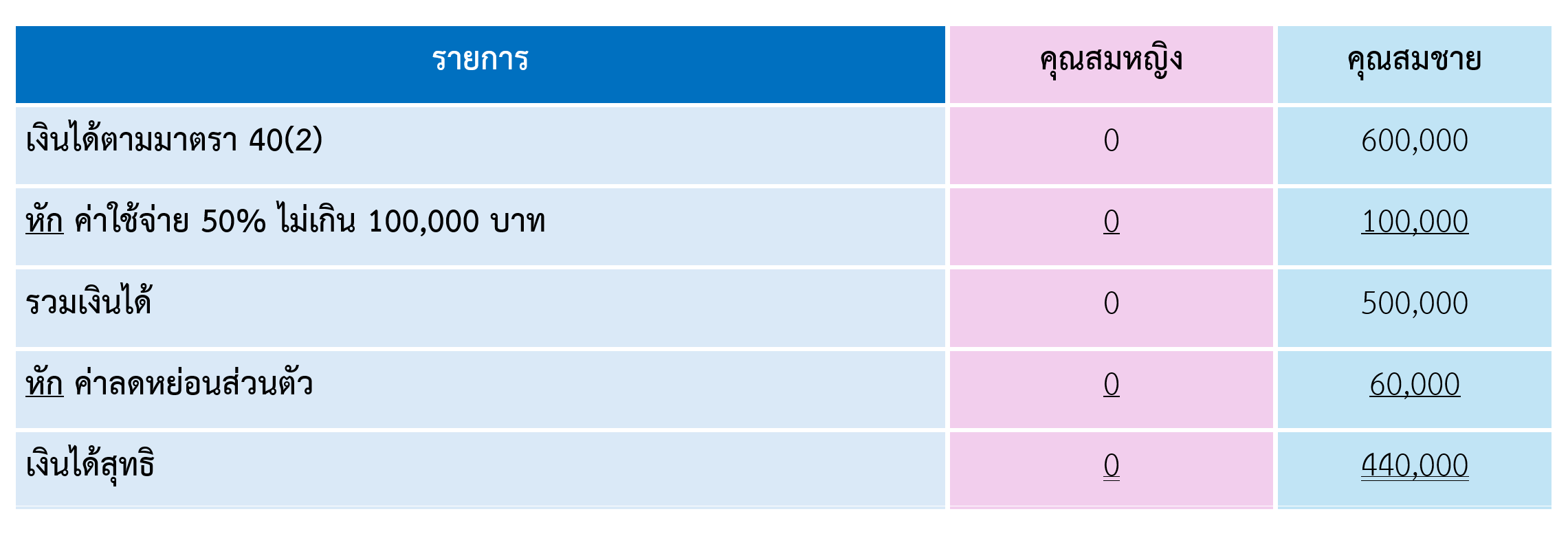

วิธีที่ 2 : การคำนวณภาษีเงินได้บุคคลธรรมดาโดยไม่นำเงินปันผลมารวมคำนวณเป็นเงินได้ หรือใช้วิธี Final Tax

โดยจากการคำนวณภาษีวิธีที่ 2 นี้ จะพบว่า

- คุณสมหญิง ไม่สามารถขอคืนภาษีได้

- คุณสมชาย ต้องจ่ายภาษีเพิ่มอีก 3,500 บาท

จากการคำนวณทั้ง 2 วิธี ขอสรุปผลพร้อมคำแนะนำตามตารางนี้

โดยจาก 2 กรณีศึกษาข้างต้น พอจะสรุปข้อดีของแต่ละวิธีการคำนวณได้ดังนี้

ข้อดีของการเลือกวิธี Final Tax

- ไม่ต้องวุ่นวายกับการรวมคำนวณภาษี

- เหมาะกับผู้มีรายได้สูง ที่มีฐานภาษีในอัตราที่สูงเกินกว่าอัตราภาษีเงินปันผล และ/หรือ อัตราภาษีเงินได้นิติบุคคล

ข้อดีของการเลือกวิธีนำเงินปันผลมารวมคำนวณเป็นเงินได้

- ได้ใช้ประโยชน์จากเครดิตภาษีเงินปันผล (กรณีที่เป็นเงินปันผลจากหุ้นสามัญเท่านั้น) ที่ทำให้มีสัดส่วนการได้รับเงินภาษีคืนเป็นจำนวนมาก ช่วงสร้างกระแสเงินสดได้ดี

- เหมาะกับผู้มีเงินได้น้อย เช่น ผู้เกษียณอายุ เพราะอาจได้คืนภาษีบางส่วนหรือทั้งหมด

- เหมาะกับผู้ที่มีรายได้สูง แต่มีค่าลดหย่อนสูงมาก ส่งผลให้ฐานภาษีอยู่ในช่วงอัตราที่ต่ำกว่าอัตราภาษีเงินปันผล และ/หรืออัตราภาษีเงินได้นิติบุคคล

ข้อควรระวังและประเด็นอื่นๆ ที่เกี่ยวข้อง

1) ขั้นตอนและช่วงเวลาการยื่นภาษี

ผู้เสียภาษีมีหน้าที่ยื่นภาษีเงินได้บุคคลธรรมดาภายในวันที่ 31 มีนาคมของทุกปี สำหรับเงินได้ที่เกิดขึ้นในปีที่ผ่านมา (เช่น เงินได้ของปี 2568 ยื่นภายใน 31 มีนาคม 2569) การยื่นภาษีสามารถทำได้ทั้งการยื่นด้วยแบบฟอร์ม หรือผ่านระบบออนไลน์ (e-Filing) ของกรมสรรพากร

2) วิธีการบันทึกรายการเงินปันผลในการยื่นแบบแสดงรายการ

กรณียื่นด้วยแบบฟอร์มกระดาษ

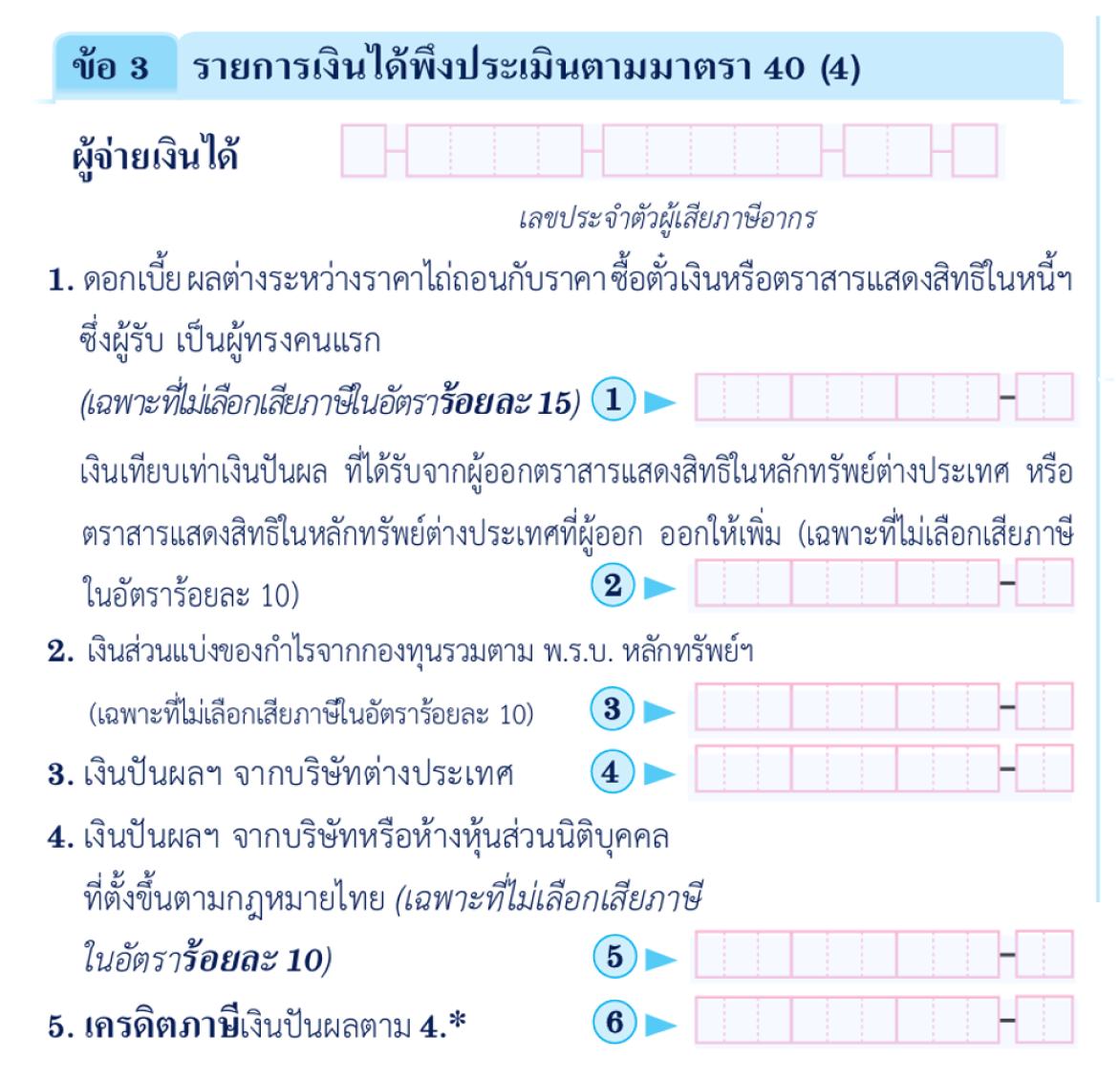

ต้องใช้ แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้กรณีทั่วไป ภ.ง.ด. 90 ในการกรอกข้อมูลไม่ยุ่งยาก แต่ต้องมีการคำนวณหายอดรวมของเงินปันผลที่ได้รับก่อนหักภาษีเงินได้ ณ ที่จ่าย และ ยอดรวมเครดิตภาษีเงินปันผลที่คำนวณของทุกรายการจากสูตรการคำนวณเครดิตภาษีเงินปันผลที่ให้ไว้ในหน้า 4 เรียบร้อยแล้วให้นำมากรอกในรายการที่ 4 และ 5 ของข้อ 3 รายการเงินได้พีงประเมินตามมาตรา 40 (4) ตามภาพที่แนบมานี้

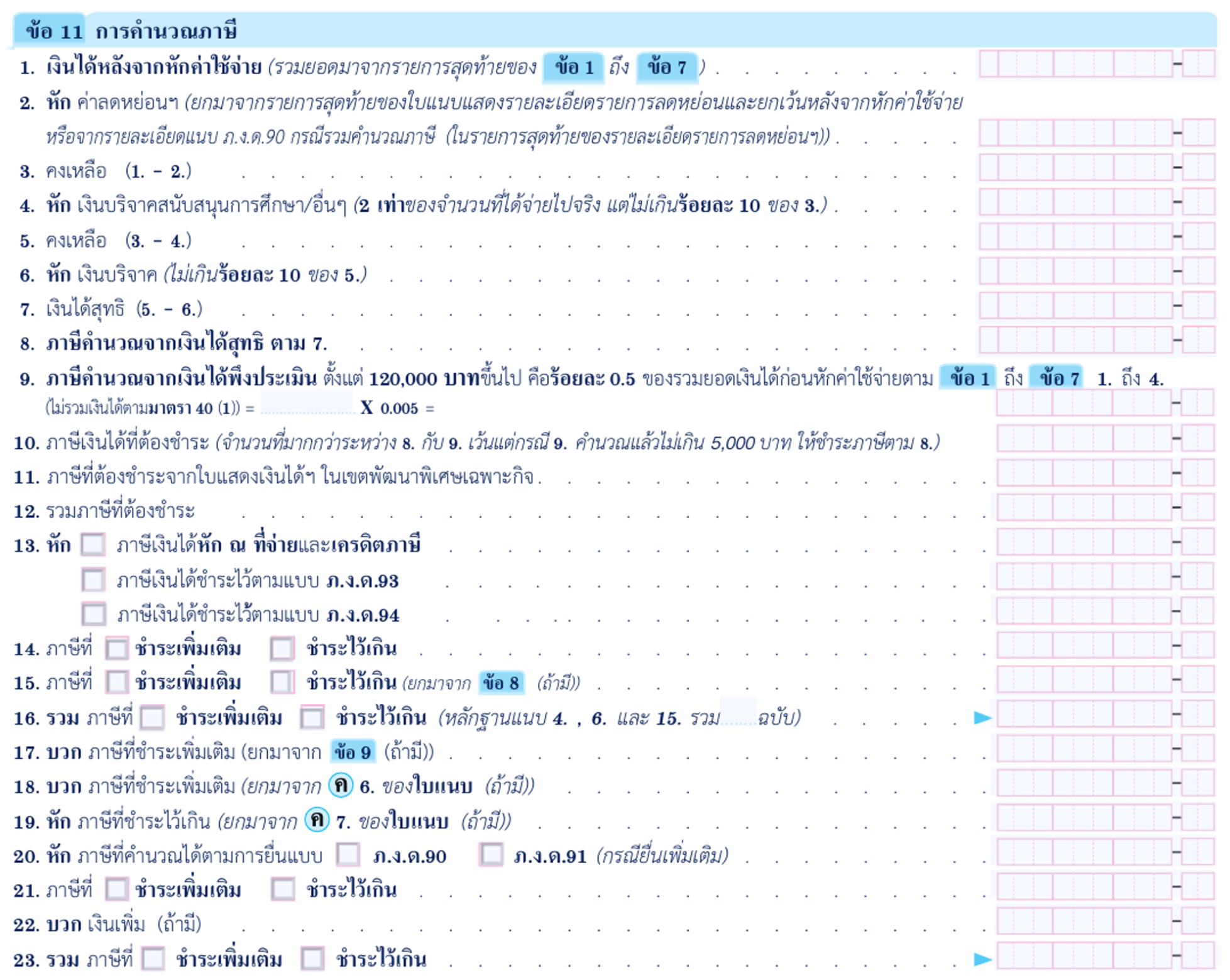

สำหรับยอดภาษีเงินปันผลที่เป็นภาษีเงินได้หัก ณ ที่จ่ายที่เราเก็บรวบรวมมาจาก 50 ทวิ ให้รวมกัน และนำมารวมกับยอดรวมเครดิตภาษีเงินปันผลที่คำนวณของทุกรายการจากสูตรการคำนวณเครดิตภาษีเงินปันผลที่ให้ไว้ในหน้า 4 เรียบร้อยแล้ว ก่อนนำไปรวมกับภาษีเงินได้หัก ณ ที่จ่ายของเงินได้ตามมาตราอื่นๆ ได้ยอดรวมเท่าไร ให้นำมากรอกในรายการที่ 13 ของข้อ 11 การคำนวณภาษี ตามภาพที่แนบมานี้ เวลานำส่งแบบ ภ.ง.ด. 90 ก็ต้องแนบเอกสาร 50 ทวิ ส่วนที่ 1 ไปด้วยเสมอ

กรณียื่นทางออนไลน์

สำหรับการยื่นภาษีเงินได้บุคคลธรรมดาทางออนไลน์ เมื่อคุณมาถึงขั้นตอนการกรอกข้อมูลเงินได้ประเภทที่ 4(4)(ข) คุณจะมี 2 ทางเลือกหลักในการบันทึกข้อมูล

- ทางเลือกที่ 1 : ดึงข้อมูลจาก TSD ผ่าน Investor Portal เป็นวิธีที่แนะนำที่สุด เพราะระบบของกรมสรรพากรสามารถเชื่อมโยงและดึงข้อมูลเงินปันผลส่วนใหญ่จาก TSD มาให้คุณได้โดยตรง สามารถกด ที่นี่ เพื่อดูวิธีการดึงข้อมูลจาก TSD

- ข้อดี สะดวก รวดเร็ว ประหยัดเวลา และลดข้อผิดพลาดในการคีย์ข้อมูลเอง

- ข้อจำกัด ข้อมูลที่ดึงจาก TSD จะครอบคลุมเฉพาะหลักทรัพย์ที่ TSD เป็นนายทะเบียนเท่านั้น เช่น หุ้นสามัญในตลาดหลักทรัพย์ฯ และกองทุนรวมบางประเภท (เช่น REITs) หากคุณมีเงินปันผลจากแหล่งอื่นที่ TSD ไม่ได้ดูแล คุณจะต้องกรอกข้อมูลเพิ่มเติมเอง

- ทางเลือกที่ 2 : บันทึกข้อมูลเข้าไปเองตามหลักฐานที่มี คุณจะต้องนำ หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ)" ที่ได้รับจากบริษัทฯ และ/หรือ บลจ. มากรอกข้อมูลในช่องที่เกี่ยวข้องด้วยตนเอง

- ข้อดี คุณสามารถควบคุมข้อมูลได้ครบถ้วน 100% ไม่ว่าเงินปันผลจะมาจากแหล่งใดก็ตาม

- ข้อจำกัด ใช้เวลานานและอาจเกิดข้อผิดพลาดได้ง่าย หากคุณมีเงินปันผลหลายรายการ

เมื่อกรอกข้อมูลครบถ้วน ตรวจเช็กความถูกต้องเรียบร้อย ระบบจะนำข้อมูลไปกรอกในช่องที่เกี่ยวข้องให้เองอัตโนมัติ เราสามารถนำส่งเอกสารทางระบบโดยอาจไม่ต้องแนบเอกสาร 50 ทวิไปด้วยก็ได้ หรือแนบไปพร้อมกับการยื่นแบบก็ได้ตามที่ต้องการ

ซึ่งผู้เขียนแนะว่า ควรใช้การดึงข้อมูลจาก TSD เป็นหลัก เพื่อความสะดวกและแม่นยำ จากนั้นจึงนำข้อมูลที่ดึงมาได้มาตรวจสอบเทียบกับเอกสาร 50 ทวิ ทั้งหมดที่คุณมี หากพบข้อมูลที่ไม่ตรงกัน หรือมีเงินปันผลจากแหล่งที่ TSD ไม่ได้ดูแล ก็ค่อยกรอกเพิ่มเติมด้วยตนเอง วิธีนี้จะช่วยให้คุณประหยัดเวลา ลดข้อผิดพลาด และมั่นใจได้ว่ายื่นภาษีได้อย่างถูกต้องครบถ้วนที่สุดค่ะ

ข้อสังเกตและเอกสารสำคัญ

- เก็บเอกสาร 50 ทวิ ให้ดี นี่คือหลักฐานสำคัญที่สุดของเงินได้ประเภทเงินปันผล ไม่ว่าจะเลือกยื่นภาษีวิธีไหนก็ตาม

- อัตราภาษีเงินได้นิติบุคคลที่แตกต่างกัน อัตราภาษีเงินได้นิติบุคคลที่บริษัทฯ จ่าย อาจแตกต่างกันไปตามประเภทกิจการ หรือสิทธิประโยชน์ที่บริษัทฯ นั้นได้รับ เช่น บางบริษัทอาจได้รับการยกเว้นภาษีเงินได้นิติบุคคล หากได้รับการส่งเสริมการลงทุนจากคณะกรรมการส่งเสริมการลงทุน (BOI) ดังนั้นควรดูอัตราที่ระบุในเอกสาร 50 ทวิ ของแต่ละบริษัทให้ดี

- บางบริษัทไม่ต้องยื่น ในกรณีที่เงินปันผลที่ได้รับจากบริษัทที่ได้รับยกเว้นภาษีเงินได้นิติบุคคล จะไม่ถูกหักภาษีเงินได้หัก ณ ที่จ่ายสำหรับเงินปันผล ดังนั้น เงินปันผลส่วนนี้ไม่ต้องนำมายื่นเป็นเงินได้ตามมาตรา 40(4)(ข) ไม่มีสิทธิ์ใช้เครดิตภาษีเงินปันผลได้ รวมถึงไม่สามารนำมาเป็นฐานของเงินได้พึงประเมิน เพื่อเพิ่มสิทธิ์ใช้ลดหย่อนภาษีต่างๆ ได้ด้วย

- สิทธิ์เครดิตภาษีเงินปันผลที่ไม่เท่ากัน การได้รับสิทธิ์เครดิตภาษีเงินปันผลหรือไม่ ต้องดูจากที่ระบุในเอกสาร 50 ทวิเช่นกัน ทั้งนี้การจ่ายเงินปันผลของแต่ละบริษัทฯ หรือแต่ละครั้งที่จ่ายของบริษัทฯ เดียวกันอาจมีสิทธิ์เครดิตภาษีหรือไม่ก็ได้ หรือ บางครั้งในบริษัทฯ เดียวกันอาจได้สิทธิ์ในการคำนวณเครดิตภาษีไม่เท่ากัน ขึ้นอยู่กับเงินที่นำมาจ่ายเป็นเงินปันผลนั้นมาจากกำไรจากการดำเนินงานของกิจการที่ต้องเสียภาษีเงินได้นิติบุคคลในอัตราภาษีเท่าใด

- แม้ว่าคุณเลือกใช้วิธี Final Tax ก็นำเงินได้มาเป็นฐานในการลดหย่อนภาษีได้ ทั้งนี้ เพื่อประโยชน์ในการคำนวณซื้อหน่วยลงทุนในกองทุนลดหย่อนภาษี (เช่น RMF และ TESG) หรือ เบี้ยประกันชีวิตแบบบำนาญได้เพิ่มขึ้น โดยระบุยอดเงินรวมไว้ในข้อ 10 ตามแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา สำหรับผู้มีเงินได้กรณีทั่วไป (ภ.ง.ด. 90) ตามภาพที่แนบมานี้

บทสรุป

แม้ว่าการทำความเข้าใจเรื่องภาษีเงินปันผลจะค่อนข้างยากและซับซ้อน ไม่มีสูตรสำเร็จ แต่ผู้เขียนหวังว่า หากทุกท่านได้ศึกษาและทดลองปฏิบัติจากข้อมูลจริงของตนเอง จะส่งผลให้การวางแผนภาษีเงินปันผลเป็นไปได้อย่างเหมาะสม คือช่วยเพิ่มผลตอบแทนสุทธิจากเงินปันผลไปได้อีกขั้นหนึ่ง

จากประสบการณ์ของผู้เขียนที่วางแผนภาษีให้กับผู้ใช้บริการวางแผนการเงินแบบองค์รวมกับ Avenger Planner นั้น หลายท่านสามารถขอรับเงินคืนภาษีจากกรมสรรพากรได้ค่อนข้างสูง ทำให้มีกระแสเงินสดเพิ่มขึ้น เพื่อนำไปใช้เพื่อวัตถุประสงค์อื่นๆ ในชีวิตประจำวันได้เป็นอย่างดี ดังนั้น อย่าลืมนำความรู้เหล่านี้ไปปรับใช้ในการวางแผนภาษีประจำปีของคุณ เพื่อให้การลงทุนของคุณงอกเงยได้อย่างเต็มที่ที่สุดนะคะ

หากมีข้อสงสัย หรือไม่มั่นใจในการคำนวณ การปรึกษานักวางแผนการเงินที่เชี่ยวชาญ ก็จะช่วยให้คุณวางแผนภาษีได้อย่างถูกต้องและมีประสิทธิภาพ ซึ่งผู้เขียนก็ขอเสนอ บริการวางแผนการเงินจาก Avenger Planner ไว้เป็นอีกหนึ่งทางเลือกของทุกท่านนะคะ

ตัวอย่าง : แผนเกษียณอายุ