ทำงบประมาณเงินสดหลังเกษียณด้วยตนเอง (พร้อมไฟล์ตัวอย่าง)

10/08/2025

ขาย RMF เมื่อเกษียณอย่างไร : ต้องขายหมด หรือแบ่งได้ แล้วถ้าซื้อเพิ่มล่ะ ?

29/08/2025

ปรับปรุงล่าสุดเมื่อ : 29 สิงหาคม 2568

ทุกวันนี้เราได้ยินข่าวการถูกเลิกจ้าง หรือ การเสนอทางเลือกให้พนักงาน Early Retire กันตั้งแต่อายุน้อยๆ เช่น อายุเพียง 45-50 ปี บ่อยขึ้นเรื่อยๆ

แนวโน้มนี้เองก็ดูเหมือนจะรุนแรงขึ้น ซึ่งวันหนึ่งอาจเป็นคิวของเราได้เหมือนกัน

บทความนี้จึงขอพาทุกท่าน เตรียมรับมือกับความไม่แน่นอนนี้ไว้ให้พร้อม เมื่อวันหนึ่งเกิดซวยขึ้นจริงๆ จะได้พอตั้งหลักได้

หากพร้อมแล้วเชิญมาเตรียมตัวไปด้วยกันเลยนะครับ

เริ่มจากเตรียมความคิดและจิตใจ

ก่อนจะลงลึกในรายละเอียดทางการเงิน สิ่งแรกที่ต้องเตรียมคือ Mindset เพื่อรับมือกับความเปลี่ยนแปลงนี้ ซึ่งผมคิดว่ามีประเด็นสำคัญ ดังนี้

- ยอมรับก่อนว่าเรื่องนี้อาจเกิดขึ้นกับเราได้

ไม่ว่าเราจะเก่งแค่ไหน หรือมีผลงานโดดเด่นเพียงใด แต่การเปลี่ยนแปลงขององค์กรเกิดขึ้นจากปัจจัยที่ใหญ่กว่ามาก การยอมรับความจริงนี้ไม่ได้หมายถึงการท้อแท้ แต่คือการมีสติและเริ่มวางแผนล่วงหน้า ทันทีตั้งแต่ที่รู้ตัว -

ถ้าไม่เกิดก็ดีไป แต่ถ้าเกิดเราต้องพร้อมที่สุด

หากต้องเผชิญกับสถานการณ์นี้จริงๆ เรา ครอบครัว และคนที่เรารักจะต้องเสียหายให้น้อยที่สุด แต่ถ้ามันไม่เกิดทุกอย่างที่เตรียมก็ไม่สูญเปล่า เพราะมันได้สร้างให้เราเป็นคนที่ตระหนักต่อความเสี่ยง ไปเรียบร้อยแล้ว -

มุ่งจัดการที่ตัวเองและสิ่งที่ควบคุมได้

แม้ปัญหาอาจมาจากหลายส่วน ทั้งเศรษฐกิจ การเมือง นโยบายบริษัท พัฒนาการของเทคโนโลยี เช่น AI ฯลฯ แต่สิ่งเดียวที่เราควบคุมและจัดการได้อย่างแท้จริงคือ ตัวเราเอง การหันกลับมาดูแลการเงินของตัวเองอย่างจริงจัง คือจุดเริ่มต้นที่สำคัญที่สุด

เตรียมพร้อม "ทุกประเด็น" ทางการเงิน

ในการเตรียมรับมือความเสี่ยงใหญ่แบบนี้นั้น จะไม่ใช่การมุ่งจัดการเงินในเรื่องใดเรื่องหนึ่ง แต่จะต้องทำทุกๆ อย่าง เท่าที่พอจะเตรียมไว้ได้เลย ดังนั้น ผมจึงจะขอพาทุกท่านไล่ไปทีละประเด็น

โดยอยากชวนให้ อ่าน คิดตาม และสรุปเป็นแนวทางของตัวเองออกมาในแต่ละประเด็นเลย เพราะเรื่องนี้คิดแทนกันไม่ได้ แต่ยกตัวอย่างให้เห็นได้ครับ

การจะไล่ให้ครบทุกประเด็นนั้น ผมจะขอใช้ งบการเงินส่วนบุคคล ทั้ง 2 งบ คือ

- งบกระแสเงินสด ซึ่งสะท้อนการรับเงิน/จ่ายเงิน และ

- งบดุล ซึ่งสะท้อนการจัดการทรัพย์สินและหนี้สิน

เป็นเครื่องมือพาทุกท่านไปสำรวจสิ่งที่สามารถเตรียมไว้ล่วงหน้าได้นะครับ

เตรียมพร้อมฝั่งกระแสเงินสด : รายรับ & รายจ่าย

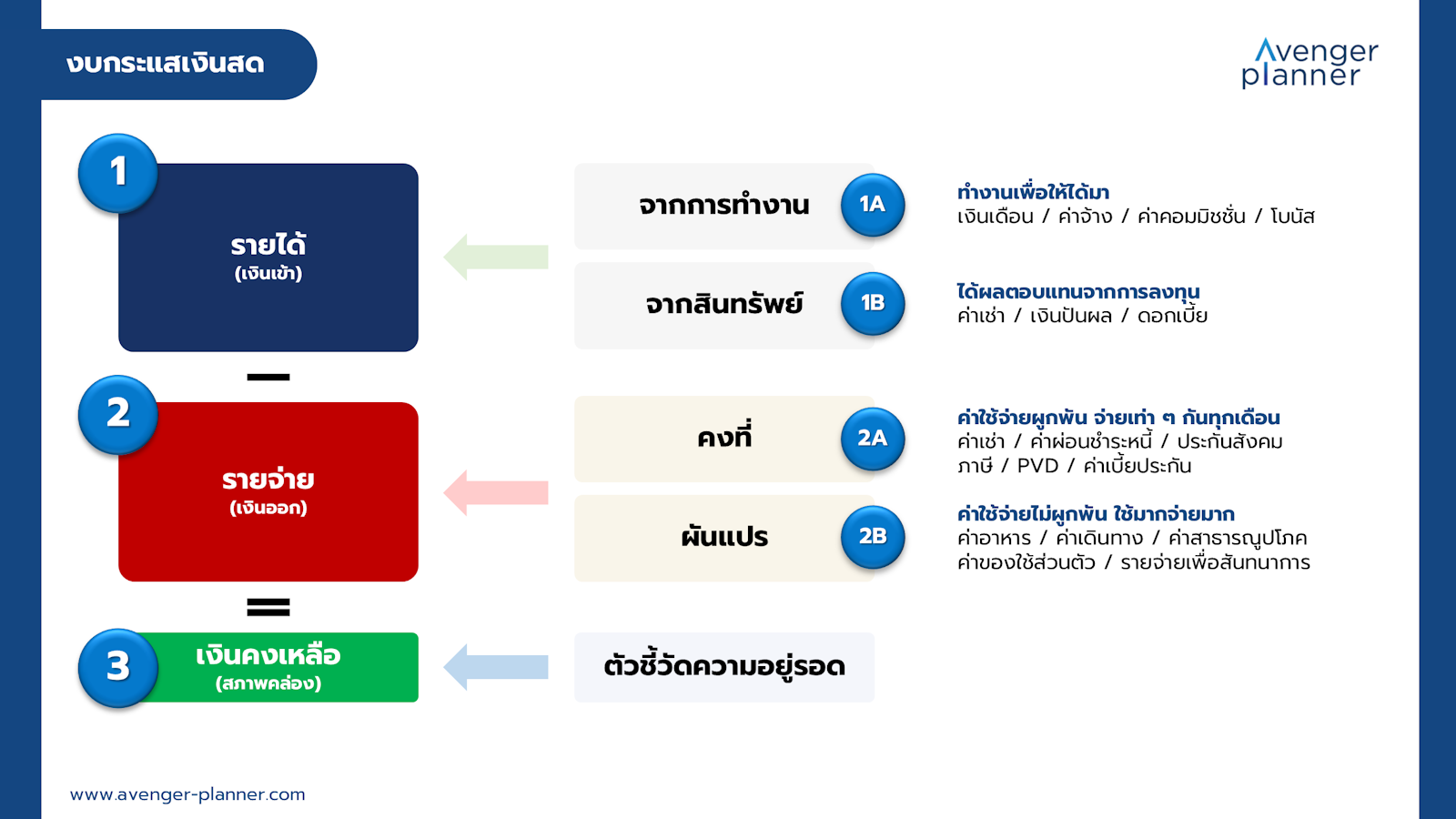

หน้าตาของงบกระแสเงินสดนั้นมีองค์ประกอบง่ายๆ ตามรูปด้านล่างครับ

คือประกอบด้วย

รายได้ (1) - รายจ่าย (2) = เงินคงเหลือ (3)

รายได้ นั้นมีทั้ง

- 1A = รายได้จากการทำงาน (Active Income)

คือต้องลงแรงแลกมา ซึ่งที่เราห่วงก็คือรายได้จากงานประจำส่วนนี้แหละครับ ที่มันจะหายไป - 1B = รายได้จากสินทรัพย์ (Passive Income)

ซึ่งเกิดจากดอกผลของสินทรัพย์ต่างๆ ทั้งในรูป ค่าเช่า ดอกเบี้ย เงินปันผล ค่าลิขสิทธิ์ ฯลฯ

ส่วน รายจ่าย นั้นประกอบด้วย

- 2A = รายจ่ายคงที่ (Fixed Expense)

เป็นส่วนที่ต้องจ่ายเรื่อยๆ ปรับลดได้ยาก แต่ถ้าลดได้แล้วก็ลดได้ยาวเลยเหมือนกัน - 2B = รายจ่ายฝันแปร (Variable Expense)

ส่วนนี้อาจลดได้ง่ายกว่า แต่ก็ลดได้แบบมีขีดจำกัด และอาจทำได้แค่ชั่วคราว

ถ้าเราจัดการให้ รายได้ > รายจ่าย ได้ก็จะมี เงินคงเหลือ ที่สามารถนำไปปลดหนี้ ออม ลงทุน ต่อยอดชีวิตด้านต่างๆ ได้ต่อไป

ทีนี้เรามาไล่กันไปตั้งแต่ 1A, 1B, 2A, 2B นะครับ ว่าเราเตรียมพร้อมอะไรได้บ้าง

เตรียม : 1A = รายได้จากการทำงาน (Active Income)

เป้าหมาย : รักษารายได้นี้ไว้ให้นานที่สุด ทำให้เพิ่มได้ยิ่งดี

แนวทาง :

1. ถ้าวันหนึ่งจะต้องมีใครถูกเลือกให้ออก คนนั้นต้องไม่ใช่เรา ซึ่งการที่จะไม่ใช่เรานั้น มันก็ทำอะไรได้ไม่มาก มีหลักๆ เพียง 2 อย่าง คือ

- เป็นคนที่บริษัทขาดไม่ได้ (Indispensable)

ด้วยการทำตัวเองให้เก่ง มีประโยชน์ หมั่นเรียนรู้ Upskill/Reskill ต่างๆ สอบ Certificate ต่างๆ และพยายามขวนขวายนำไปใช้พัฒนางานเท่าที่ทำได้ แม้ไม่รับประกันความสำเร็จ แต่ถ้าไม่ทำ รับประกันความล้มเหลวได้เลย - เป็นที่รักของผู้คน (Lovable)

เก่งอย่างเดียว แต่ผู้คนหมั่นไส้ ทำงานด้วยยาก ไม่เป็นมิตร ไม่ขวนขวายช่วยเหลือผู้อื่น ผู้ใหญ่ไม่เอ็นดู ก็มีโอกาสสูงที่จะเป็นตัวเลือกแรกๆ ที่ต้องจากไป ต่อให้เก่งก็ตาม

สองข้อด้านบน เขียนไปก็เหมือนไม่เขียนนะครับ เพราะคนที่มีคุณสมบัติข้างต้นก็มักจะเป็นอยู่แล้วแต่แรก ก็ถือว่ามีเกราะคุ้มกันระดับหนึ่ง แต่ถ้าใครยังไม่ Aware ก็เริ่มปรับตัวเลยครับ ถ้ายังต้องพึ่งพิงงานจากที่ทำงานนี้อยู่

2. เตรียมหาโอกาสงานใหม่ไว้เลย การถูกให้ออกจากงานนั้น ไม่ใช่ทุกกรณีที่จะเลวร้ายถึงขนาดที่จะหางานใหม่ไม่ได้ เพียงแต่มันอาจจะยากลำบากกว่าการหางานตอนที่อายุน้อยกว่านี้

สำหรับใครที่ทั้งมีทักษะ (Indispensable) และเป็นคนน่ารัก (Lovable) งานใหม่อาจมารอตั้งแต่ยังไม่เกิดเรื่อง หรือพอเกิดเรื่องปุ๊บ เมื่อเริ่มหางานใหม่ก็มีคนหยิบยื่นโอกาสให้เลย หันไปหาใครก็มีคนพร้อมจะช่วยหางานให้ แบบนี้ก็เป็นทั้งโชคดี และเป็นทั้งหลักฐาน ว่าที่ผ่านมานั้น เราได้สร้างคุณค่าไว้ในใจผู้อื่นมากเพียงใด

แต่สำหรับบางท่าน อาจหางานได้ยากมากๆ ซึ่งก็อาจเกิดจากตัวเราเองก็ได้ หรืออาจเกิดจากโครงสร้างตลาดงานที่มันยากจริงๆ ก็ได้ กรณีนี้ก็ต้องเปิดทางเลือกออกกว้างๆ เช่น

- มองหางานที่ไม่ตรงสาย

- มองหางานคนละอุตสาหกรรม แต่ใช้ทักษะพื้นฐานร่วมกัน

- มองหางานที่รายได้หรือตำแหน่งต่ำลง

โดยเฉพาะเรื่องรายได้ต่ำลงนั้น ถ้าเลือกได้คงไม่มีใครต้องการ แต่ถ้าเลือกไม่ได้ ได้น้อยก็ยังดีกว่าไม่มีเลยครับ

3. เริ่มหารายได้จากงานอื่นๆ เพิ่มขึ้นได้เลย ไม่จำเป็นต้องรอให้ตกงานก่อนนะครับ ไม่มีกฎข้อไหนห้ามไว้ว่าหนึ่งคนต้องทำหนึ่งงาน การมีหลายงานเป็นเรื่องธรรมดามาตั้งนานแล้ว เมื่อก่อนมันดูเหมือนเป็นทางเลือกสำหรับบางคน แต่ในยุคนี้มันอาจเป็นทางหลักไปแล้ว

รายได้จากงานอื่นๆ มีหลายแบบครับ ลองพิจารณาดูว่า มีอะไรเราทำได้บ้าง

- ใช้ทักษะเดิม ไปทำงานใหม่เพิ่มขึ้น (Same Skill, New Job)

ข้อนี้ "คนมีของ" ก็จะได้เปรียบหน่อย ลิสต์ออกมาเลยครับ เรามีทักษะอะไรที่เอามาทำมาหากินได้บ้าง ส่วนใหญ่ก็จะเป็นทักษะที่เราใช้ในงานประจำอยู่แล้วนั่นแหละครับ เช่น- ทำ/ผลิต/สร้าง บางอย่างได้

- สอน/ให้คำปรึกษา บางเรื่องได้

- แก้ปัญหาอะไรให้ใครได้

- ทำงานอื่นไปเลย ที่ไม่ใช่ทักษะเดิม (New Skill, New Job)

ยังมีอีกหลายทักษะนะครับ ที่เราไม่เคยใช้มันทำมาหากินมาก่อน และก็ยังมีอีกหลายทักษะนะครับ ที่เรายังไม่มี แต่ฝึกให้มีขึ้นมาได้ในเวลาไม่นาน และก็ใช้สร้างรายได้ได้เหมือนกัน ทางเลือกนี้ก็จะเหมาะกับคนที่ไม่ได้มีทักษะอะไรลึกๆ ติดตัว

โดยงานเหล่านี้อาจอยู่ในรูปแบบที่ Co-Exist คือทำไปได้โดยไม่ต้องเลิกงานเดิม เช่น ทำวันหยุด ทำกลางคืน ทำออนไลน์ ทำร่วมกับคนอื่น เช่น คนในครอบครัว โดยช่วยกันทำในบางบทบาท ดึงพ่อ ดึงแม่ ดึงญาติๆ หลานๆ มาเป็นทีมได้ครับ

ตัวผมเองสมัยทำงานประจำ ได้โอกาสสอนการเงิน/การลงทุนในองค์กรเป็นประจำ ต่อมาก็เริ่มขยับขยายหางานสอนให้กับองค์กรภายนอก ขยับมาเป็นการปั้นหลักสูตรส่วนตัวจัดสอนเป็นรุ่นๆ โดยไม่พึ่งพิงองค์กร มันก็เปิดทางเลือกและกระจายแหล่งรายได้ให้เราได้มากขึ้น

ล่าสุดเมื่อปีที่แล้ว ผมตั้งคำถามกับตัวเองว่า วันหนึ่งถ้าไม่มีใครอยากเรียนกับเราแล้ว เราขาดรายได้ ชื่อเสียงเดิมเราใช้ไม่ได้ มีงานอะไรที่เราพอจะทำเพื่อเลี้ยงชีพได้ไหม ก็เลยลองไปเป็น Grab Driver ขับรถรับส่งคนอยู่หลายเดือน โดยขับแบบจริงจังเช้าถึงค่ำ ก็พบว่ามันก็สร้างรายได้พอเลี้ยงชีพได้ระดับหนึ่ง และสามารถเก็บไว้เป็นอาชีพสำรองในยามคับขันได้เลย

แน่นอนว่าแต่ละคน Background ไม่เหมือนกัน เลียนแบบกันตรงๆ ไม่ได้ ทุกคนต้องไปประยุกต์ต่อเอานะครับ แต่ที่ผมรู้จักมีหลายคนเลยครับ ที่ทำงานประจำอยู่ แล้วก็ทำงานเหล่านี้ไปด้วย

- รับงาน Freelance ในแพลตฟอร์มต่างๆ

- รับเป็นที่ปรึกษา/วิทยากรภายนอก

- ทำอาหาร/ขนมขาย

- ขายของออนไลน์

- เป็น Influencer มีรายได้จากช่อง/เพจ

- ทำนายหน้าออนไลน์ (Affiliate) ได้ค่าแนะนำสินค้าต่างๆ

- ทำนายหน้าอสังหาริมทรัพย์

- ทำตัวแทนประกันชีวิต / นายหน้าประกันวินาศภัย

- สอนพิเศษ / เป็น Personal Coach ให้ผู้อื่น

- เป็น Trader ที่จริงจัง คุมความเสี่ยงได้ดี จนทำเป็นงานเสริมได้

- บริการดูแล/ทำความสะอาดรถ นอกสถานที่

- บริการทำความสะอาดบ้าน ทำสวน จัดสวน ในวันหยุด

- สอนทำอาหาร สอนทำขนม สอนแต่งหน้า

- ฯลฯ

ก่อนไปหัวข้อต่อไป ขอย้ำอีกรอบว่า "ตัวเราเป็นสินทรัพย์ที่มีค่าที่สุด" ในวันที่หลายๆ อย่างพังทลายลง เราต้องย้อนกลับมาใช้งานตัวเอง อย่างจริงจัง เพื่อพาตัวเองและครอบครัวให้รอดให้ได้ครับ

เตรียม : 1B = รายได้จากสินทรัพย์ (Passive Income)

เป้าหมาย : เพิ่มรายได้ประเภทนี้เข้ามาให้มากขึ้น

แนวทาง :

ศึกษาวิธีสร้างรายได้จากทรัพย์สินไว้เลย ซึ่งสินทรัพย์ที่สร้าง Passive Income ได้นั้น มีทางเลือกมากมาย แต่ละทางก็มีความยากง่าย ผลตอบแทน ความเสี่ยง และข้อจำกัดแตกต่างกัน

ถ้าเริ่มศึกษาไว้เลยก็มีโอกาสจะเลือกที่เหมาะกับตัวเองได้ และลงทุนแล้วไม่เสียหาย แต่ถ้าเร่งหาแบบร้อนรน แล้วผลีผลามลงมือทำ โอกาสเสียหายจะเยอะมากๆ ทั้งจากตัวการลงทุนเอง และจากมิจฉาชีพที่แฝงมาหากินกับคนที่ต้องการ Passive Income

ตัวเลือกที่ควรศึกษา อาทิ

- พันธบัตร/หุ้นกู้

- กองทุนรวมอสังหาริมทรัพย์ (REIT)

- บ้าน/คอนโด ให้เช่า

- กองทุนรวมประเภทที่เน้นการจ่าย Income

- หุ้นปันผล

ซึ่งเมื่อศึกษาพอเข้าใจแล้ว อาจเริ่มแบ่งเงินบางส่วนมาทดลองลงทุนในปริมาณที่สบายใจเลย เพื่อให้ได้ประสบการณ์จริง และจะได้พอเห็นภาพว่า หากวันหนึ่งจำเป็นต้องอาศัย Passive Income จากการลงทุนเหล่านี้

- เราจะรู้สึกอย่างไร ?

- จะได้ Income เท่าใด ?

- ความผันผวนหรือความเสี่ยงเรารับได้ไหม ?

สำหรับตัวผมเอง ผมได้ศึกษาและเตรียมแผนไว้ว่าหากวันหนึ่งจำเป็นต้องจัดสรรสินทรัพย์ต่างๆ มาจัดเป็นพอร์ตเพื่อสร้าง Income เลี้ยงชีพนั้น ผมจะผสมอย่างไร และจะได้ Income ต่อปีประมาณกี่ % คิดเป็นกี่บาท แต่ก็ยังไม่ได้ผันสินทรัพย์มาสร้างพอร์ตแบบนี้ทันที เพราะเหตุการณ์นั้นยังไม่เกิดขึ้น เพียงแต่ได้คิดและศึกษารอไว้แล้ว

หรือหาก ยกตัวอย่างพอร์ต Income ของ บลป. Avenger Planner ก็จะใช้วิธีการผสมสินทรัพย์ที่จ่าย Income หลายประเภทเข้าด้วยกัน ก็จะพอจ่าย Income ได้ประมาณ 4% ต่อปี โดยไม่กระจุกในสินทรัพย์ใดสินทรัพย์หนึ่ง ซึ่งถ้าท่านใดเป็นลูกค้าอยู่ก็อาจใช้พอร์ตนี้เป็นพอร์ตตั้งต้นก็ได้ครับ

การรู้ว่าจะสร้าง Passive Income ได้กี่ % ต่อปีนั้น ช่วยให้เราพอวางแผนได้คร่าวๆ

เช่น หากคาดว่า 4% ต่อปีนั้น มีความเป็นไปได้

- ถ้าเรามีเงิน 1 ล้านบาท

ก็จะเทียบเท่า Passive Income = 1,000,000 x 4%

= 40,000 บาท/ปี หรือ 3,333 บาท/เดือน - ถ้าเรามีเงิน 2 ล้านบาท

ก็จะเทียบเท่า = 80,000 บาท/ปี หรือ 6,667 บาท/เดือน - ถ้าเรามีเงิน 3 ล้านบาท

ก็จะเทียบเท่า = 120,000 บาท/ปี หรือ 10,000 บาท/เดือน - ถ้าเรามีเงิน 10 ล้านบาท

ก็จะเทียบเท่า = 400,000 บาท/ปี หรือ 33,333 บาท/เดือน

พอรู้ตัวเลขข้างต้น จะทำให้เราพอประเมินได้ว่า เมื่อต้องตกงานขาดรายได้ขึ้นมาจริงๆ เราจะแปลงสินทรัพย์ที่มี มาหา Passive Income ได้เท่าใด ? และตัวเลขนั้นพอใช้ไหม ? ต้องหา Active Income จากการทำงานมาช่วยอีกเท่าไร ? จึงจะอยู่ได้

เตรียม : 2A = รายจ่ายคงที่ (Fixed Expense)

เป้าหมาย : เตรียมพร้อมให้สามารถลดรายจ่ายคงที่ลงได้เมื่อเกิดปัญหา

แนวทาง :

รายจ่ายคงที่คือค่าใช้จ่ายที่เราต้องจ่ายเป็นประจำ ไม่ว่าจะมีรายได้หรือไม่ จึงเป็นค่าใช้จ่ายที่สร้างภาระหนักที่สุดเมื่อรายได้หลักหายไป ซึ่งใครที่มีรายจ่ายคงที่สูง ก็จะลำบากมากเมื่อรายได้หลักหายไป

การจะปรับค่าใช้จ่ายคงที่ลงได้นั้น ไม่ใช่เรื่องง่าย เพราะชื่อก็บอกอยู่ว่า "คงที่" จึงต้องอาศัยทั้ง

- ความรู้ในการเลือกวิธีการต่างๆ ว่าค่าใช้จ่ายรายการใด ปรับลดด้วยวิธีใดได้บ้าง

- ความเข้าใจและความร่วมมือจากครอบครัว เพราะบางการตัดสินใจ อาจมีผลต่อคุณภาพชีวิต และความสุขสบายของครอบครัว จึงต้องสื่อสารและทำความเข้าใจกันอย่างมาก ว่าทำไมจึงจำเป็นต้องทำ

- ความเด็ดขาดในการตัดสินใจ เพราะบางการตัดสินใจอาจกระทบภาพลักษณ์ หรือ สถานะทางสังคม ที่บางท่านยึดถือ

โดยรายจ่ายคงที่นั้น สามารถปรับลดลงได้ด้วยวิธี 4R ดังนี้

- Refinance : เพื่อลดภาระการผ่อน

เช่น รีไฟแนนซ์ลดค่างวดบ้าน โดยยืดระยะเวลาผ่อนชำระให้ยาวขึ้น เพื่อให้ค่างวดต่ำลงจนจ่ายขั้นต่ำได้ไหว - Reduce: ลดขนาดทรัพย์สินเพื่อลดค่าใช้จ่าย

เช่น ขายบ้านใหญ่ เปลี่ยนเป็นบ้านเล็ก, ขายรถใหญ่ เปลี่ยนเป็นรถเล็ก, ย้ายจากโรงเรียนที่แพงมาก มาเป็นโรงเรียนระดับปานกลาง - Retire: เลิกใช้สินทรัพย์ที่ไม่จำเป็น

สินทรัพย์บางอย่างอาจเคยมีความสำคัญ แต่เมื่อถึงจุดหนึ่งก็อาจกลายเป็นภาระที่สร้างค่าใช้จ่ายอย่างต่อเนื่อง การตัดสินใจเลิกใช้หรือขายทิ้งคือการปลดเปลื้องภาระออกไป เช่น เดิมมีรถสองคัน ขายออกหนึ่งคัน, เดิมมีสระว่ายน้ำที่บ้านซึ่งต้องจ่ายค่าบำรุงรักษาเป็นประจำ ก็เลิกใช้เสีย หรือ ประกันบางฉบับที่วิเคราะห์แล้วเกินความจำเป็น หรือจ่ายเบี้ยหนักเกินไป ก็สามารถปรึกษาตัวแทนประกันชีวิตได้นะครับ ว่าสามารถที่จะ ลดหรือหยุดจ่ายเบี้ยได้ไหม - Rent: เปลี่ยนจากภาระระยะยาวเป็นการเช่าเท่าที่ใช้

การเช่าใช้คือทางเลือกที่ยืดหยุ่นกว่าการเป็นเจ้าของ โดยเฉพาะสำหรับสินทรัพย์ที่ไม่ได้ใช้งานตลอดเวลา ช่วยเปลี่ยนรายจ่ายก้อนใหญ่ให้กลายเป็นรายจ่ายตามการใช้งานจริง

วิธี 4R นี้ หากทำได้ อาจช่วยลดค่าใช้จ่ายคงที่ลงได้หลายหมื่นบาทต่อเดือน ซึ่งจะช่วยได้มากหากขาดรายได้ไปจริงๆ และไม่สามารถหางานใหม่มาทดแทนได้ แต่ไม่ได้แปลว่าต้องทำทันทีนะครับ แค่ชวนให้คิดเตรียมไว้ก่อนครับ เพราะเหตุการณ์ก็ยังไม่เกิด

สำหรับตัวผมเองนั้น ผมคิดและวางแผนให้ครอบครัวไว้เสมอ เพราะอะไรๆ ก็ไม่แน่นอน เรื่องที่คิดไว้ถ้าเกิดวิกฤติกับชีวิต เช่น

- ขายบ้านหลังใหญ่ ณ ปัจจุบัน เพื่อนำเงินไปปิดหนี้เสีย ก็จะไม่ต้องผ่อนด้วยค่างวดสูงๆ อีก จากนั้นก็จะไปเช่าบ้านอยู่ หรือซื้อบ้านหลังที่เล็กลงอยู่ใกล้โรงเรียนลูก เป็นทั้งการลดค่าใช้จ่ายเกี่ยวกับบ้าน และลดค่าเดินทางไปในตัว

- ขายรถคันที่สอง ซึ่งปัจจุบันใช้งานน้อยกว่ารถคันหลักมาก หากจำเป็นต้องใช้ก็ค่อยเรียก Taxi

ด้วย 2 Action ข้างต้น ชีวิตผมและครอบครัวอาจจะลำบากขึ้นบ้าง แต่ไม่ถึงขั้นทุกข์ทรมาน แต่จะช่วยลดรายจ่ายได้มากถึง 4-5 หมื่นบาท/เดือน เลยทีเดียว

เตรียม : 2B = รายจ่ายผันแปร (Variable Expense)

เป้าหมาย : ควบคุมและลดรายจ่ายที่ไม่จำเป็น

แนวทาง :

ถ้าลดรายจ่ายคงที่ในข้อ 2A ได้ การลดรายจ่ายผันแปรนั้น จะเป็นอะไรที่ทำได้ง่ายกว่ามากๆ เพราะรายการค่าใช้จ่ายมักจะค่อนข้างเล็ก และหาอะไรมาทดแทนได้ง่าย

ผมเองเคยจำลองการใช้ชีวิตแบบ Lean หรือประหยัดสุดๆ พบว่าวันหนึ่งใช้เงินน้อยกว่า 200 บาทก็อยู่ได้ในคุณภาพชีวิตแบบที่ไม่ได้ปล่อยให้ตัวเองอด แต่วันไหนจะใช้เต็มที่ วันละหลายพันบาทก็ใช้หมดเช่นกัน เพราะมันเป็นการ "บริโภค" เสียเป็นส่วนใหญ่

เราสามารถหาตัวเลือกตั้งแต่ ถูก, กลาง, แพง, แพงมาก, แพงแบบไร้เหตุผล ได้อยู่แล้ว

หลักคิดเมื่อเจอกับวิกฤติ จึงมีเพียง "ถ้าลำบาก ก็ต้องประหยัด"

ซึ่งผมได้เคยเขียน คู่มือ : ควบคุมและลดรายจ่าย (ฉบับเก็บทุกรายละเอียด) เอาไว้แล้ว สามารถ Click เข้าไปอ่านและประยุกต์ตามได้เลยครับ

ยังรอดกันอยู่ไหม ?

ถ้าอ่านมาถึงจุดนี้ ซึ่งผ่านทั้งเรื่องรายได้ (ข้อ 1A, 1B) และ รายจ่าย (ข้อ 2A, 2B) มาแล้ว

ผมอยากชวนทุกท่านเขียน รายรับ - รายจ่าย ในแบบ Survival Mode ดูสักหน่อยครับ วิธีการคือ

- จำลองสถานการณ์ว่าท่านถูกให้ออกจากงาน และได้เตรียมการเรื่องต่างๆ เอาไว้พอสมควรแล้ว

- ลิสต์รายได้ขั้นต่ำ ที่ท่านและครอบครัวคิดว่าจะหาได้ ทั้งจาก 1A และจาก 1B ครับ เอาแบบที่คิดว่าเป็นไปได้นะครับ ถ้าอะไรไม่ชัวร์ ตัดทิ้งครับ ลองรวมกันดูว่าได้เท่าไร เอาเป็นต่อเดือนง่ายๆ ครับ

- ลิสต์รายจ่ายขั้นต่ำ ที่ท่านและครอบครัว สามารถอยู่รอดได้ ทั้งจาก 2A และ จาก 2B ขอให้ลิสต์แบบไม่เข้าข้างตัวเองมากนัก เอาแบบที่ท่านและครอบครัวจะอยู่ไหว แบบให้พอมีเรี่ยวแรงไปทำมาหากินด้วยนะครับ ไม่ใช่อดจนทำอะไรไม่ไหว

- เทียบดูว่า รายได้ขั้นต่ำ > รายจ่ายขั้นต่ำ รึเปล่าครับ ถ้ามากกว่า จะเป็นสัญญาณที่ดีมากๆ นะครับ เพราะแปลว่า แม้จะตกงานท่านก็ยังปรับเปลี่ยนวิถีชีวิตให้อยู่รอดได้ โดยยังไม่ต้องไปดึงสินทรัพย์ในงบดุลมาใช้ และ ไม่ต้องไปก่อหนี้เพิ่ม ซ้ำเติมปัญหาขึ้นไปอีก

อย่างที่เล่าไปข้างต้น ว่าตัวผมเองเป็นคน Paranoid คิดมากเรื่องนี้พอสมควร ถ้าชีวิตเจอวิกฤติจริงๆ ผมจะขายหลายอย่าง ลดขนาดหลายอย่าง ปรับวิถีชีวิตหลายอย่าง และรีบหางานใหม่ โดยที่ระหว่างที่ยังไม่มีงานนั้น ก็อาจขับ Grab แบบที่ได้เคยไปทดลองขับจริงๆ มาหลายเดือนแล้วประทังชีวิตไปก่อน

ซึ่งเมื่อลองทำงบรายรับ-รายจ่าย ในแบบ Survival Mode ตามวิธีการ 4 ข้อนี้มา ก็ยังรอดนะครับ

ไม่ง่าย แต่ก็ไม่ตาย I Will Survive ครับ!

เตรียมพร้อมฝั่งงบดุล : สินทรัพย์ & หนี้สิน

อย่างที่เขียนไว้ตั้งแต่ต้นบทความนะครับ ว่าการเตรียมรับวิกฤตินั้น เราจะเตรียมทุกมิติ ดังนั้น นอกจากเรื่องรายรับ-รายจ่าย เราจะมาเจาะที่ งบดุล กันต่อ ซึ่งมีหน้าตาดังรูปด้านล่างครับ

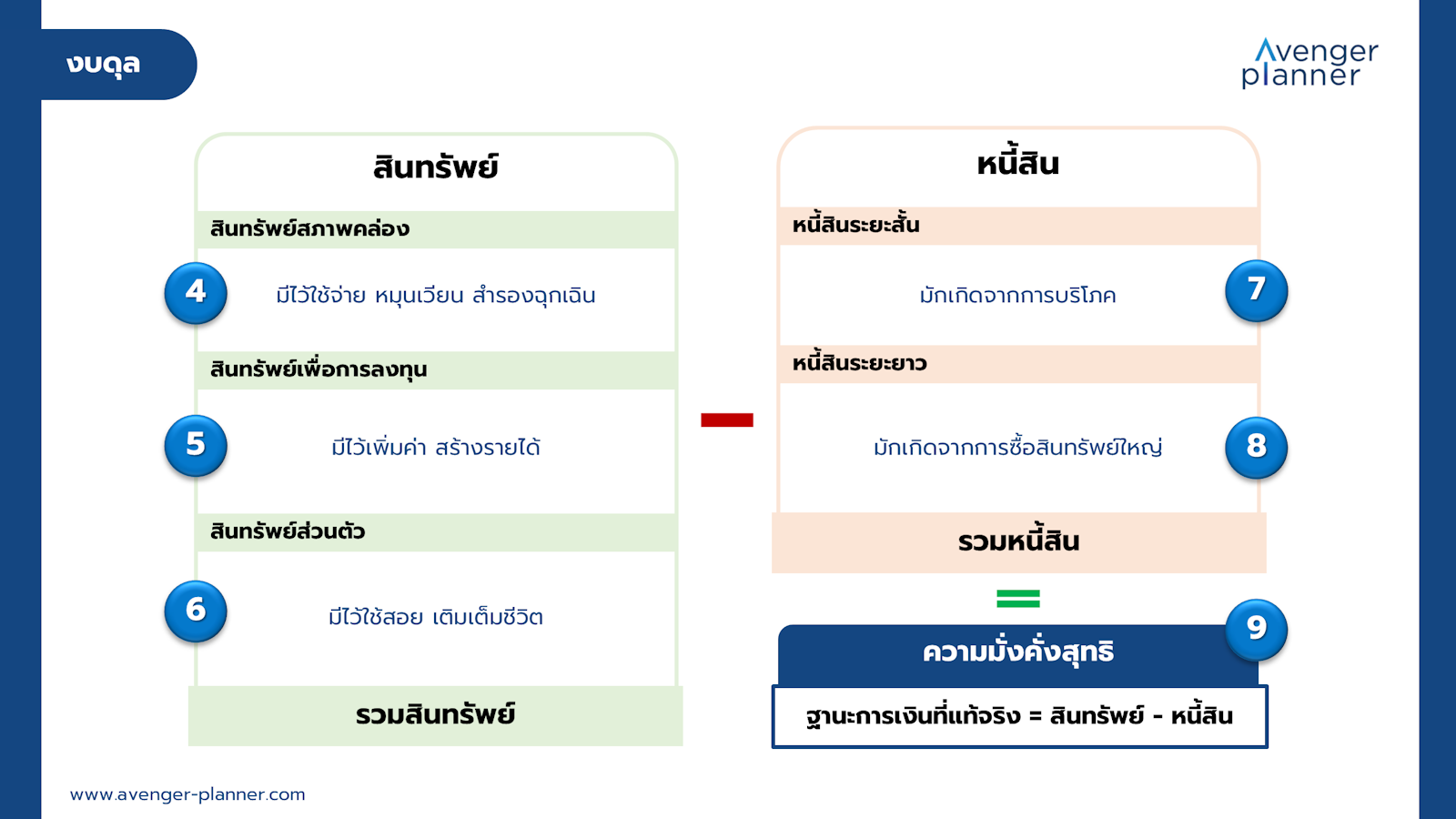

งบดุล ประกอบด้วย

ทรัพย์สิน (4-6) - หนี้สิน (7-8) = ความมั่งคั่งสุทธิ (9)

ทรัพย์สิน นั้นมีทั้ง

- 4 = สินทรัพย์สภาพคล่อง

คือ เงินสด เงินฝาก เงินหมุนเวียนระยะสั้นต่างๆ ที่เอาไว้ใช้จ่ายเฉพาะหน้า และรับมือกับเหตุฉุกเฉินต่างๆ - 5 = สินทรัพย์ลงทุน

คือ สินทรัพย์ลงทุนต่างๆ ที่เราสะสมไว้ เพื่อให้มันเพิ่มค่า หรือให้มันจ่ายรายได้ให้กับเรา ที่เรียกว่าให้เงินทำงานนั่นเองครับ - 6 = สินทรัพย์ส่วนตัว

คือ สินทรัพย์ที่เราใช้ประโยชน์เพื่อความสุขเสียเป็นส่วนใหญ่ เช่น มีบ้านเพื่ออยู่อาศัย มีรถเพื่อใช้เป็นพาหนะสัญจรไปมา

ส่วน หนี้สิน นั้นประกอบด้วย

- 7 = หนี้สินระยะสั้น

เป็นหนี้ที่มักเกิดจากการบริโภค บางทีใช้เพื่อความสะดวก บางทีก็เพื่อโปรโมชั่นบางอย่าง แต่บางกรณีก็ใช้เพราะไม่มีเงิน จึงต้องไปดึงเงินในอนาคตมาบริโภค ซึ่งหนี้ประเภทนี้ก็จะมีดอกเบี้ยค่อนข้างสูง และถ้าจ่ายช้าก็มักมีค่าปรับ ค่าทวงถามมาก - 8 = หนี้สินระยะยาว

เป็นหนี้ที่มักเกิดจากการซื้อสินทรัพย์ส่วนตัว เช่น ซื้อบ้านก็มีหนี้บ้าน ซื้อรถก็มีหนี้รถ แม้ดอกเบี้ยจะไม่มาก แต่เป็นภาระผูกพันระยะยาวมาก

ถ้าเราจัดการให้ สินทรัพย์ > หนี้สิน ได้ก็จะมี ความมั่งคั่งสุทธิ (หมายเลข 9) เป็นบวก และเพิ่มขึ้นเรื่อยๆ ซึ่งความมั่งคั่งสุทธินี้เป็นเครื่องชี้วัดความมั่นคงที่แท้จริงของเราได้ คือดูว่าเรามีสินทรัพย์ส่วนที่เกินจากหนี้สินมาเท่าไร ซึ่งยิ่งมีมากก็สะท้อนความมั่นคงที่มากขึ้น

ทีนี้เรามาไล่กันไปตั้งแต่ 4-6 และ 7-8 นะครับ ว่าเราเตรียมพร้อมอะไรได้บ้าง

เตรียม : 4 = สินทรัพย์สภาพคล่อง

เป้าหมาย : มีเงินสำรองฉุกเฉินให้มากเพียงพอ และมากกว่าเวลาปกติ

แนวทาง :

นี่คือส่วนที่สำคัญที่สุดและถือเป็น ภาคบังคับ ที่ต้องมี ผู้ที่อยู่ในกลุ่มเสี่ยงจะต้องเตรียมเงินสำรองฉุกเฉินไว้ให้มากกว่าปกติ เพราะเงินก้อนนี้จะเป็นเกราะป้องกันตัวเราในยามวิกฤตได้ดีที่สุด

ลองนึกภาพว่าถูกให้ออกจากงาน แต่หันมาดูบัญชีเงินฝากมีเงินรออยู่หลายแสนหรือเป็นล้าน อย่างน้อยก็ช่วยให้ไม่ Panic และตั้งสติได้

มาดูกันว่า เราทำอะไรกับสินทรัพย์สภาพคล่องได้บ้าง

-

สำรองให้มากขึ้น: การสำรองเงินฉุกเฉิน 3-6 เท่าของค่าใช้จ่ายต่อเดือนถือเป็นคำแนะนำมาตรฐาน แต่สำหรับผู้ที่มีโอกาสถูกเลิกจ้าง ควรสำรองเงินไว้มากกว่านั้น จะสำรองให้ถึง 12 - 24 เดือน เลยก็ยังได้ เพื่อให้มีเวลาในการหางานใหม่หรือเริ่มต้นธุรกิจใหม่ได้อย่างไม่กดดัน ถ้าเงินสำรองยังต่ำอยู่มาก แต่ยังมีการแบ่งเงินไปทำอย่างอื่นอยู่ อาจต้องลดเรื่องอื่นลงก่อน แล้วมาเร่งสำรองเงินด้วยนะครับ

- กระจายให้มากขึ้น: เงินสำรองพอเยอะขึ้น ไม่ควรกระจุกไว้ที่เดียว โดยเฉพาะเดี๋ยวนี้มิจฉาชีพเยอะ รวมเงินสดไว้ที่เดียว ถูก Hack ครั้งเดียวเงินก็หมดเลย จะใช้กองทุนรวมตลาดเงินร่วมด้วยก็ได้ เพราะมีกลไกป้องกันการถูก Hack ได้ดีกว่าเงินฝากพอสมควร ลอง Click อ่านดูครับ

- อย่าโลภกับเงินส่วนนี้: เงินนี้มีไว้ใช้หมุนเวียน เอาไว้ใช้จ่ายช่วงหน้าสิ่วหน้าขวาน ได้โปรดอย่านำเงินนี้ไปเสี่ยงเพิ่มขึ้น ด้วยการเอาไปเทรดหรือไปลงทุนอะไรที่มันเสียหายได้เลยนะครับ

เตรียม : 5 = สินทรัพย์เพื่อการลงทุน

เป้าหมาย : เร่งสะสมสินทรัพย์ลงทุน แต่เลือกความเสี่ยงให้เหมาะสม ไม่เสี่ยงสูงเกินไป เพราะเรื่องงานก็เสี่ยงอยู่แล้ว

แนวทาง :

สินทรัพย์ลงทุนนั้น มีหลากหลาย

- มีทั้งส่วนที่ผูกโยงกับที่ทำงาน เช่น กองทุนสำรองเลี้ยงชีพ และส่วนที่เราลงทุนเอง เช่น หุ้นกู้ กองทุนรวม หุ้นรายตัว ทองคำ ฯลฯ

- บางส่วนก็สามารถปรับเปลี่ยนได้อิสระ จะเลิกจะขายเมื่อไรก็ได้

- บางส่วนก็ถูกผูกมัดด้วยเงื่อนไขทางภาษี เช่นกองทุน RMF/SSF/TESG/TESGX ซึ่งมีกำหนดว่า จะขายได้เมื่อไร ถ้าขายก่อนก็จะโดนปรับ

- ประกันต่างๆ ก็เช่นกัน ประกันบางประเภทหากเวนคืนก็ขาดทุนเยอะ แถมยังต้องคืนเงินค่าลดหย่อนภาษีที่เคยได้รับ บวกกับเสียค่าปรับต่างๆ ซึ่งอาจไม่คุ้มค่าก็ได้

- ยังไม่นับว่าสินทรัพย์ลงทุนบางอย่าง เช่น ที่ดิน อสังหาริมทรัพย์ อาจไม่มีสภาพคล่องเพียงพอ คือพออยากจะขาย ก็อาจขายไม่ได้ หรือถ้าจะขายได้ก็ต้องลดราคาลงมากๆ

แล้วเราเตรียมตัวอะไรในส่วนนี้ได้บ้าง มาดูไปด้วยกันครับ

- ถ้ายังสะสมเพิ่มได้ สะสมเพิ่มไปก่อน: บทความนี้เพื่อเตรียมตัว เรายังไม่ได้ตกงานกันทันทีนะครับ แสดงว่ารายได้ยังมี ถ้าออมเพิ่มได้ ลงทุนเพิ่มได้ ก็ควรเร่งทำ เติมสินทรัพย์สภาพคล่องในข้อ 4 ให้เพียงพอ ส่วนเกินก็เอามาใส่ในข้อ 5 นี้นะครับ หลายคนเวลาออมแบบภายใต้สถานการณ์ที่กลัวตกงานนี่ ออมได้เยอะมากๆ เลยนะครับ โบนัสก็ขอมาออมนะครับ เที่ยวต่างประเทศพักไว้ก่อนครับ

- ประเมินความยืดหยุ่นถ้าต้องขาย: ลองจัดสรรดูครับว่าสินทรัพย์ลงทุนที่ถืออยู่นั้นเป็นประเภทไหน อะไรขายได้ อะไรขายไม่ได้ อะไรต้องใช้เวลา เรามีของที่ขายยากๆ เยอะไปรึเปล่า เพราะถ้าตกงานขึ้นมาขายมาใช้ไม่ได้ ก็อาจจะไม่ดีนะครับ ถ้าปรับได้ เร่งปรับเลยครับ

- ปรับพอร์ต ให้ความเสี่ยงเหมาะสม: เหมาะสมในที่นี้คืออาจจะต้องเสี่ยงน้อยลงกว่าเดิมนะครับ บางทีเราจัดพอร์ตเกษียณไว้ กะว่าจะลงทุนอีกเป็นสิบปี เลยมีหุ้นเยอะมาก กะว่าถ้าหุ้นตกเราก็พร้อมถือ เพราะระยะยาวหุ้นอาจจะฟื้นกลับมา แต่ตอนนี้มีความเสี่ยงใหม่ คือความเสี่ยงที่จะตกงานและต้องเอาเงินออกมาใช้ ระยะเวลาเราถูกบีบให้สั้นลงโดยปริยาย เราจึงควรลดหุ้นลงมาบ้าง ไม่อย่างนั้นถ้าซวยสุดๆ ถูกให้ออกจากงานแล้ว หุ้นยังมาตกเอาจังหวะเดียวกัน เราจะเจอเสี่ยงซ้อนเสี่ยง ซึ่งควรเลี่ยงนะครับ

ตัวผมเองนั้น พอมาวิเคราะห์ก็เจอปัญหาอยู่เหมือนกันว่า สินทรัพย์ลงทุนจำนวนมากนั้นอยู่ในกองทุนลดหย่อนภาษี (Tax Saving Fund) ซึ่งติดเงื่อนไขว่าจะขายได้ต้องอายุ 55 ปีบริบูรณ์ก่อน ผมก็ต้องเริ่มวางแผนเงินใหม่ที่จะเติมเข้าไปแล้วครับ ว่าจะยังเติมในกองทุนประเภทนี้อยู่เสมอๆ หรือไม่ หรือควรแบ่งไปลงทุนในช่องทางอื่นบ้าง เพื่อความคล่องตัวหากต้องขายก่อนเกษียณ

นอกจากนั้นผมยังมีที่ดินแปลงหนึ่งที่เคยซื้อไว้ ซึ่งปรากฎว่าเป็นทำเลที่ไม่ได้รับความนิยม และขายยาก ถ้าวันหนึ่งผมจำเป็นต้องใช้เงินจากที่ดินแปลงนี้ ก็ต้องวางแผนเรื่องการขายไว้เนิ่นๆ และทำใจกับราคาที่อาจจะไม่ดี เป็นต้นครับ

เตรียม : 6 = สินทรัพย์ส่วนตัว

เป้าหมาย : มีเท่าที่จำเป็น มุ่งที่ประโยชน์ใช้สอย ชะลอได้ชะลอไปก่อน

แนวทาง :

สินทรัพย์ส่วนตัวนั้น เริ่มต้นมีไว้ตอบสนองความจำเป็นในชีวิต เช่น มีบ้าน เพื่ออาศัย มีรถเพื่อใช้เดินทาง

แต่เมื่อพ้นจากความจำเป็นพื้นฐานแล้ว ก็มักจะเป็นไปเพื่อความสุขส่วนบุคคล ก็อยู่ที่ว่าใครให้คุณค่ากับเรื่องใด บางคนชอบบ้านใหญ่ รถหรู มอเตอร์ไซค์คันโต กระเป๋าแบรนด์เนม เครื่องประดับราคาแพง ฯลฯ

แต่ในยามหน้าสิ่วหน้าขวาน เสี่ยงที่จะตกงาน หรือขาดรายได้นั้น ผมชวนพิจารณาดังนี้ครับ

- มีเท่าที่จำเป็น: มุ่งไปที่ประโยชน์ใช้สอยมากกว่าการครอบครองที่สร้างภาระ โดยใช้หลัก

- เล็กได้ ถ้าไม่จำเป็นต้องใหญ่

- น้อยได้ ถ้าไม่จำเป็นต้องเยอะ

- เช่าได้ ถ้าไม่จำเป็นต้องซื้อ

- อะไรจะซื้อเพิ่ม ชะลอไปก่อน: ต่อให้รายได้ดี เงินเหลือแค่ไหน แต่ในยามวิกฤติเช่นนี้ ผมขอชวนให้อย่าประมาทเลยนะครับ คอมมิชชั่นเข้า โบนัสมา เงินเดือนเหลือ เก็บไว้ดีกว่า ถ้าแจ็คพ็อตแตกโดนเด้งขึ้นมาจริงๆ จะรู้เลยว่าทุกบาทมีค่า มันใช้ซื้อเวลาปรับตัวได้มากๆ ครับ

- อะไรไม่ได้ใช้ ขายก็ได้นะ: ในทางตรงกันข้าม มีอะไรบ้างไหมที่ครอบครองไว้ แล้วไม่ได้เกิดประโยชน์อะไร ราคาก็ตกลงเรื่อยๆ เอามาแปลงเป็นสินทรัพย์สภาพคล่อง หรือเอาไปต่อยอดเป็นสินทรัพย์ลงทุนได้นะครับ ของพวกนี้บางทีใช้เวลา จะไปเร่งขายตอนเกิดวิกฤติแล้วอาจไม่ทันใช้ ขายก่อนเลยก็ได้นะครับ

เตรียม : 7 = หนี้สินระยะสั้น

เป้าหมาย : ลด ละ เลิก แต่รักษาวงเงินเอาไว้

แนวทาง :

จะฝ่าวิกฤติได้ตัวต้องเบา ภาระต้องน้อย จะได้พร้อมสู้กับสารพัดความไม่แน่นอนต่างๆ ดังนั้น หนี้สินระยะสั้นซึ่งมักเกิดจากการบริโภคนั้น ขอให้จัดการให้ดี

โดยมีคำแนะนำดังนี้ครับ

- เคลียร์ให้หมด: โดยเฉพาะหนี้สินที่เกิดจากการบริโภค เช่น การผ่อนสินค้า 0% ที่อาจทำให้คุณมีภาระผ่อนเล็กๆ น้อยๆ สะสมหลายรายการจนกลายเป็นก้อนใหญ่โดยไม่รู้ตัว

- ไม่ก่อหนี้เพิ่ม ถ้าจ่ายเต็มคืนไม่ได้: เพราะถ้าคุณจ่ายเต็มไม่ได้ ก็แสดงว่าไม่มีเงินตั้งแต่แรก ดังนั้น อีกเดี๋ยวเสี่ยงจะตกงานอยู่แล้ว อย่าไปเพิ่มความเสี่ยงด้วยการเอาเงินอนาคตมาบริโภคเพิ่มอีกเลยครับ

- รักษาวงเงินกู้เอาไว้: การให้ลด ละ เลิก ไม่ได้แปลว่าให้ฉีกบัตรทิ้ง หรือไปยกเลิกวงเงินสินเชื่อนะครับ เพราะวงเงินนี้อาจมีประโยชน์เมื่อเราต้องตกงานขึ้นมาจริงๆ และจำเป็นต้องใช้เงินด่วนๆ อย่างน้อย เราก็จะมีแหล่งเงินกู้ในระบบ ที่ได้รับความคุ้มครองตามกฎหมายอย่างเต็มที่ ให้ได้ใช้เป็นแหล่งเงินสำรอง และถ้าใครยังไม่มีวงเงินเปิดไว้กับสถาบันการเงิน ก็ชวนไปสมัครบัตรต่างๆ เอาไว้ครับ สมัครมาแล้วไม่ต้องใช้นะครับ มีไว้สำรองเฉยๆ

เตรียม : 8 = หนี้สินระยะยาว

เป้าหมาย : ลดภาระหนี้สินระยะยาว

แนวทาง :

หนี้สินระยะยาว มีความสัมพันธ์โดยตรงกับ สินทรัพย์ส่วนตัว (ข้อ 6) และรายจ่ายคงที่ (ข้อ 2A)

เมื่อเราซื้อสินทรัพย์ส่วนตัวมาก หนี้สินระยะยาวก็ตามมา ต่อเนื่องด้วยค่างวดหนี้ต่างๆ ซึ่งเป็นรายจ่ายคงที่

ดังนั้น สามรายการนี้จึงเป็นสิ่งที่ต้องจัดการร่วมกัน ซึ่งถ้าเจาะมาที่ส่วนหนี้สินระยะยาวเลย สิ่งที่แนะนำให้ทำอย่างยิ่งคือ

- Refinance ตั้งแต่เนิ่นๆ: หากมีภาระหนี้สินก้อนใหญ่ เช่น บ้านหรือรถ ควรศึกษาเปรียบเทียบอัตราดอกเบี้ย และค่างวดผ่อนชำระ เทียบกับสถาบันการเงินอื่นๆ ไว้ตั้งแต่เนิ่นๆ หากพบว่าเงื่อนไขที่อื่นดีกว่า อย่ารอช้าที่จะทำเรื่อง Refinance เพราะการจะทำได้สำเร็จนั้น จะต้อง ทำในตอนที่ยังเครดิตดี ถ้าถูกให้ออกจากงานแล้ว จะทำเรื่องรีไฟแนนซ์ หรือกู้ใหม่ได้ยากมากๆ

โดยการ Refinance ในช่วงหน้าสิ่วหน้าขวานนั้น อาจต่างจากช่วงอื่นๆ เล็กน้อย

- ในช่วงปกติ เรามักเน้นไปที่อัตราดอกเบี้ย ซึ่งยิ่งต่ำยิ่งดี

- ในภาวะวิกฤติที่เราอาจขาดรายได้นั้น จุดเน้นจะเปลี่ยนไปเป็นค่างวดที่ต่ำลง เพื่อลดภาระค่าใช้จ่าย

- แต่ถ้าสามารถหา Deal สินเชื่อที่ได้ทั้งดอกเบี้ยต่ำ และค่างวดต่ำ ก็ยิ่งดีครับ

เตรียม : 9 = ความมั่งคั่งสุทธิ

เป้าหมาย : ให้ความสำคัญในการติดตาม และทำให้เพิ่มขึ้น

แนวทาง :

ความมั่งคั่งสุทธินั้นเป็นผลลัพธ์ (Outcome) ที่เกิดจากทุกๆ ข้อตั้งแต่ 1-8 รวมกัน ถ้าทำได้ดี ข้อ 9 ก็จะเพิ่มขึ้นเอง แต่ก็ไม่ใช่ว่าเราจะไม่ทำอะไร

อย่างน้อยๆ เราควรที่จะตั้งใจ "ติดตามและประเมินผล" ความมั่งคั่งสุทธิของเราอยู่เป็นระยะ ว่ามันเพิ่มขึ้นบ้างไหม หาก ความมั่งคั่งสุทธิ เพิ่มขึ้นเรื่อยๆ ก็หมายความว่าเรากำลังมาถูกทางแล้ว เพราะมันแปลว่า สินทรัพย์เพิ่มขึ้น หนี้สินลดลง นั่นเอง

บทสรุป

ผมเชื่อว่าทุกท่านที่อ่านมาถึงจุดนี้ จะต้องมีความตั้งใจ และมีความระมัดระวังในการดำเนินชีวิตมากๆ ซึ่งก็หวังว่าทุกท่านจะได้ประโยชน์จากบทความนี้อย่างเต็มที่นะครับ

ตอนนี้ทุกท่านน่าจะเดินทางมาถึงจุดที่ อ่าน และ คิดตามไปพอสมควรแล้ว แต่ถ้าหยุดไว้แค่นี้ บทความนี้ก็จะเป็นข้อเขียนเชิงวิชาการชิ้นหนึ่งเท่านั้น ผมอยากชวนให้ "สรุปเป็นแนวทางของตัวเองออกมาในแต่ละประเด็น" ด้วยนะครับ และถ้าอะไรเริ่มเตรียมการได้ ก็ควรเริ่มเลยครับ

การเตรียมพร้อมที่กล่าวมาทั้งหมดนี้ไม่ใช่เรื่องที่ทำได้ในข้ามคืน แต่ต้องใช้เวลาและวินัยในการลงมือทำอย่างต่อเนื่อง

ที่ Avenger Planner นั้น งานของพวกเราก็คือการช่วยลูกค้าเตรียมความพร้อมกับทั้งโอกาส และความไม่แน่นอนที่จะเกิดขึ้นในชีวิต และพวกเราก็ตั้งใจทำงานนี้กันมาก

ดังนั้นถ้าอ่านบทความนี้แล้ว รู้สึกว่าอยากมีนักวางแผนการเงิน มาเป็นเพื่อนคู่คิด มาช่วยให้ความเห็นเพื่อเตรียมการในเรื่องต่างๆ ก็สามารถเรียกใช้พวกเราได้นะครับ พวกเรายินดีเป็นอย่างยิ่งหากจะได้รับโอกาสอันยิ่งใหญ่นี้จากทุกท่านครับ

สามารถศึกษาข้อมูลและสมัครใช้บริการได้ที่ Link นี้ครับ

ตัวอย่าง : แผนเกษียณอายุ