เกษียณในเมืองเล็ก ดีกว่าเมืองใหญ่ไหม ?

12/09/2025

กรณีศึกษา : เกษียณสุขแล้ว แต่ทำไมยังต้องรีวิวแผนการเงิน ?

22/10/2025

ปรับปรุงล่าสุดเมื่อ : 25 กันยายน 2568

เมื่อก้าวเข้าสู่วัยเกษียณ ชีวิตก็เหมือนเปิดประตูสู่บทใหม่ที่เต็มไปด้วยอิสระและโอกาสในการทำสิ่งที่รัก

อิสรภาพนี้มาพร้อมกับความเปลี่ยนแปลงที่สำคัญ โดยเฉพาะอย่างยิ่งในเรื่องการเงิน จากที่เคยมีรายได้ประจำจากการทำงาน ก็เปลี่ยนเป็นการพึ่งพิงเงินเก็บ เงินบำนาญ หรือผลตอบแทนจากการลงทุนที่มีอยู่อย่างจำกัด

การบริหารจัดการเงินทุนเหล่านี้อย่างรอบคอบจึงไม่ใช่แค่เรื่องสำคัญ แต่เป็นหัวใจหลักของการมีชีวิตหลังเกษียณอย่างมีความสุข ไร้ความกังวล และเต็มเปี่ยมด้วยคุณภาพ

บทความนี้จะนำเสนอเทคนิคและแนวทางการจัดการงบประมาณและการใช้จ่ายสำหรับผู้เกษียณอายุ เพื่อให้ทุกท่านสามารถควบคุมการเงิน วางแผนอนาคต และใช้ชีวิตได้อย่างมีความสุขในทุกวันครับ

ทำไมต้องวางแผนงบประมาณ ?

การวางแผนงบประมาณเปรียบเสมือนการมี เข็มทิศนำทาง ในการเดินทางของชีวิตหลังเกษียณ ช่วยให้ท่านเห็นภาพรวมของสถานะทางการเงินและสามารถตัดสินใจเกี่ยวกับการใช้จ่ายได้อย่างมีประสิทธิภาพ

ประโยชน์ของการทำงบประมาณสำหรับผู้เกษียณอายุนั้นมีมากมาย ดังนี้

- รู้สถานะทางการเงินที่แท้จริง การทำงบประมาณช่วยให้ทราบถึงแหล่งรายได้ทั้งหมดที่มี เช่น เงินบำนาญ ค่าเช่า ผลตอบแทนจากเงินลงทุน รายได้อื่นๆ รวมถึงค่าใช้จ่ายต่างๆ ที่เกิดขึ้นเป็นประจำ ทำให้ท่านเห็นภาพรวมของกระแสเงินสดเข้าและออกจากกระเป๋าได้อย่างชัดเจน

- วางแผนการใช้จ่ายล่วงหน้า เมื่อทราบรายได้และค่าใช้จ่าย ท่านจะสามารถวางแผนการใช้จ่ายสำหรับสิ่งจำเป็นต่างๆ ในชีวิตประจำวัน รวมถึงค่าใช้จ่ายที่ไม่ได้เกิดขึ้นเป็นประจำ เช่นค่าใช้จ่ายสำหรับกิจกรรมสันทนาการ ค่าใช้จ่ายสำหรับท่องเที่ยว ฯลฯ ได้อย่างเหมาะสม

- ควบคุมค่าใช้จ่ายที่ไม่จำเป็น การทำงบประมาณจะช่วยให้ตระหนักถึงค่าใช้จ่ายที่ไม่จำเป็น หรือค่าใช้จ่ายที่สามารถปรับลดได้ ทำให้ท่านสามารถควบคุมการใช้จ่ายให้อยู่ในงบประมาณที่ตั้งไว้ และมีเงินเหลือสำหรับเหตุการณ์ที่ไม่คาดคิดในอนาคต

- สร้างความอุ่นใจและความมั่นคงทางจิตใจ เมื่อสามารถควบคุมการเงินของตนเองได้ จะช่วยลดความกังวลและความเครียดเกี่ยวกับเรื่องเงิน ทำให้ท่านมีความอุ่นใจและมีความสุขกับชีวิตหลังเกษียณได้อย่างเต็มที่

ตัวอย่าง : การจัดทำงบประมาณ

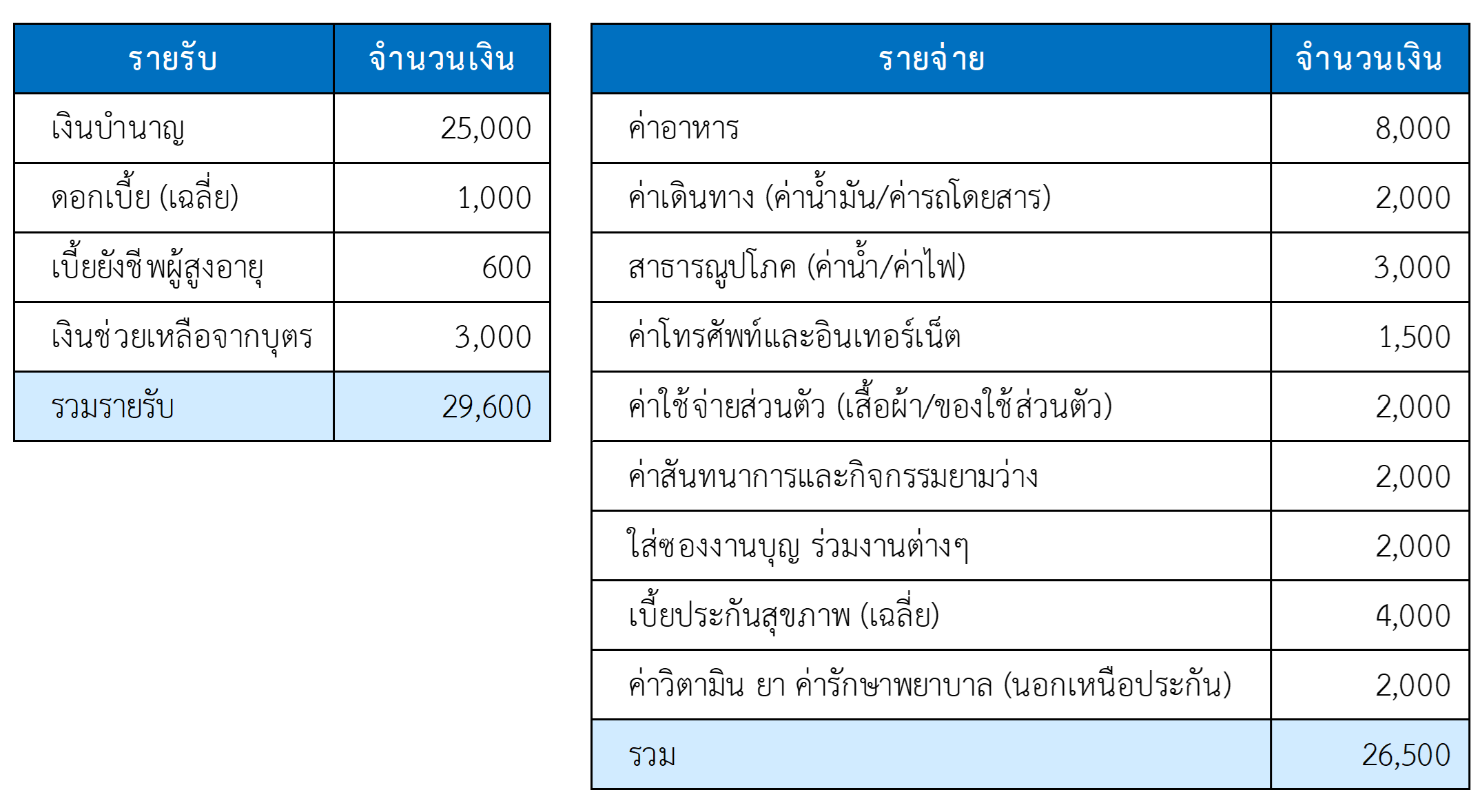

เพื่อให้เห็นภาพชัดเจน ลองมาดูตัวอย่างสถานการณ์สมมติของ คุณสมชาย วัย 60 ปี ที่เพิ่งเกษียณอายุ และมีแหล่งรายได้หลักจากเงินบำนาญและเงินออมบางส่วน

ตาราง : งบประมาณรายรับ-รายจ่าย (รายเดือน)

คุณสมชายมี รายรับรวม 29,600 บาท/เดือน และ มีค่าใช้จ่ายรวม 26,500 บาท/เดือน ซึ่งแสดงให้เห็นว่า ขณะนี้รายรับและรายจ่ายของเขาค่อนข้างสมดุลกัน

อย่างไรก็ตาม ค่าใช้จ่ายในแต่ละเดือนอาจไม่คงที่เช่นนี้เสมอไป บางเดือนอาจมีค่าใช้จ่ายพิเศษ เช่น ท่องเที่ยว ค่าซ่อมแซมบ้าน ฯลฯ ดังนั้นการมีเงินออมสำรองฉุกเฉินและการแบ่งเงินเพื่อใช้สำหรับเป้าหมายที่สำคัญ จะช่วยเพิ่มความมั่นคงทางการเงินในระยะยาว

ทำแล้วต้องติดตามและประเมินผลด้วย

เมื่อจัดทำงบประมาณแล้ว ขั้นตอนที่สำคัญไม่แพ้กันคือการติดตามและประเมินผล เพื่อให้มั่นใจว่าสามารถปฏิบัติตามแผนที่วางไว้ และสามารถปรับปรุงแผนได้เมื่อสถานการณ์เปลี่ยนแปลง

วิธีการติดตามการใช้จ่าย:

- จดบันทึกรายรับ-รายจ่าย วิธีพื้นฐานที่สุดคือการจดบันทึกทุกครั้งที่มีรายรับหรือรายจ่ายเกิดขึ้น อาจใช้สมุดบันทึก หรือแอปพลิเคชันบันทึกค่าใช้จ่ายในโทรศัพท์มือถือ

- ตรวจสอบยอดเงินและรายการเคลื่อนไหวในบัญชีธนาคารเป็นประจำ จะช่วยให้ท่านสามารถเปรียบเทียบกับงบประมาณที่ตั้งไว้ได้

- ตั้งงบประมาณไว้ล่วงหน้า ใส่เงินในบัญชีธนาคาร โดยแยกบัญชีตามหมวดหมู่ค่าใช้จ่าย เพื่อให้สามารถติดตามค่าใช้จ่ายที่เกิดขึ้นจริงได้ หรือปัจจุบันมีแอพธนาคารที่สามารถสร้างกระเป๋าแยกในบัญชีธนาคารเดียวได้ เช่น Make by KBank , Kept by Krungsri เป็นต้น

วิธีการประเมินผลการทำงบประมาณ:

- เปรียบเทียบรายจ่ายจริงกับงบประมาณ ทุกสิ้นเดือนให้เปรียบเทียบค่าใช้จ่ายจริงที่เกิดขึ้นกับงบประมาณที่ตั้งไว้ หากพบว่ามีรายการใดที่เกินงบประมาณ ควรพิจารณาหาสาเหตุและวางแผนปรับลดในเดือนถัดไป

- ปรับปรุงงบประมาณตามความเหมาะสม สถานการณ์ทางการเงินและค่าใช้จ่ายอาจมีการเปลี่ยนแปลงได้ตลอดเวลา ดังนั้น ควรทบทวนและปรับปรุงงบประมาณอย่างน้อยปีละครั้ง หรือเมื่อมีเหตุการณ์สำคัญในชีวิต เช่น การเปลี่ยนแปลงของรายได้ หรือค่าใช้จ่ายที่เพิ่มขึ้น

เทคนิคการจัดการงบประมาณหลังเกษียณอื่นๆ ที่ชวนให้ทดลองใช้

นอกจากการจัดทำงบประมาณด้วยวิธีข้างต้น ยังมีเทคนิคต่างๆ ที่อาจช่วยเพิ่มความสำเร็จในการจัดการเงินให้กับทุกท่านได้ ซึ่งอยากชวนให้ทุกท่านลองนำไปใช้ดูนะครับ

1. แบ่งเงินก้อนใหญ่เป็น "เป้าหมาย" ที่ชัดเจน

เมื่อท่านมีเงินก้อนใหญ่จากการเกษียณอายุ เช่น เงินบำเหน็จ เงิน กบข. หรือ เงินจากกองทุนสำรองเลี้ยงชีพ ควรแบ่งเงินก้อนนี้ออกเป็นส่วนๆ และกำหนดวัตถุประสงค์ที่ชัดเจน เพื่อป้องกันการใช้เงินอย่างไม่ระมัดระวัง ลองนึกภาพว่าท่านมี "กระปุกออมสิน" หลายใบ แต่ละใบมีป้ายบอกเป้าหมายที่แตกต่างกัน ดังนี้

- กระปุกเพื่อใช้จ่ายระยะสั้น สำหรับการใช้ชีวิตประจำวัน หรือค่าใช้จ่ายที่วางแผนไว้ในอีก 1-3 ปีข้างหน้า

- กระปุกเพื่อใช้จ่ายระยะยาว สำหรับการเดินทางท่องเที่ยวในอนาคต เบี้ยประกันสุขภาพหลังเกษียณ

- กระปุกเพื่อการลงทุน สำหรับการนำเงินไปสร้างผลตอบแทน เพื่อให้เงินทำงานแทนและช่วยเพิ่มความมั่นคงทางการเงินในระยะยาว

- กระปุกเพื่อเหตุฉุกเฉิน สำรองไว้สำหรับเหตุการณ์ไม่คาดฝันโดยเฉพาะ เช่น ค่ารักษาพยาบาล ค่าซ่อมบ้าน ค่าซ่อมรถ เป็นต้น

เทคนิคนี้จะช่วยให้ท่านสบายใจว่าจะมีเงินเพียงพอสำหรับเป้าหมายต่างๆ ที่วางแผนไว้ในชีวิตหลังเกษียณ

2. ใช้หลักการจัดสรรเงินแบบ 60/30/10

เป็นเทคนิคนี้เป็นก้าวแรก สำหรับท่านที่ยังไม่มีประสบการณ์วางแผนงบประมาณด้วยตัวเองมาก่อน คือยังแจกแจงรายจ่ายออกมาเป็นบรรทัดแบบในตัวอย่างตอนต้นบทความไม่ได้

วิธีนี้จะเริ่มจากกำหนดวงเงินที่จะใช้จ่ายต่อเดือน เช่น 25,000 บาท จากนั้นแบ่งรายจ่ายเป็นสัดส่วนง่ายๆ เพื่อให้ควบคุมและติดตามการใช้จ่ายได้ ดังนี้

- 60% สำหรับค่าใช้จ่ายที่จำเป็น (Needs) เช่น ค่าอาหาร ค่าเดินทาง ค่าสาธารณูปโภค ค่ายา หรือค่าใช้จ่ายในการดูแลสุขภาพ (กรณีนี้จะจ่ายเพื่อ Needs ได้ไม่เกิน 25,000 x 60% = 15,000 บาท)

- 30% สำหรับค่าใช้จ่ายที่อยากได้ (Wants) เช่น ค่าท่องเที่ยว ค่ากิจกรรมยามว่าง ค่าอาหารนอกบ้าน หรือค่าใช้จ่ายเพื่อความบันเทิง (กรณีนี้จะจ่ายเพื่อ Wants ได้ไม่เกิน 25,000 x 30% = 7,500 บาท)

- 10% สำหรับเผื่อฉุกเฉินและอื่นๆ (Emergency & Others) เพื่อเป็นเงินสำรองฉุกเฉิน หรือสำหรับเป้าหมายอื่นๆ เช่น การทำบุญ การมอบให้ลูกหลาน หรือเป็นทุนสำรองสำหรับค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด (กรณีนี้จะจ่ายเพื่อ Emergency & Others ได้ไม่เกิน 25,000 x 10% = 2,500 บาท)

เทคนิคนี้จะช่วยให้คุณควบคุมการใช้จ่ายที่ไม่จำเป็นได้ดีขึ้น ซึ่งเมื่อทำไปเรื่อยๆ สามารถปรับสัดส่วนเป็นแบบอื่น ที่เหมาะกับตนเองได้ในภายหลัง

3. ใช้เทคนิค "เงินสดในซอง"

เป็นวิธีที่ง่ายและได้ผลจริง โดยการแบ่งเงินสดใส่ซองตามหมวดหมู่ค่าใช้จ่ายแต่ละเดือน เช่น ซองค่าอาหาร ซองค่าน้ำมัน ซองค่าใช้จ่ายส่วนตัว เมื่อเงินในซองหมดก็หมายความว่าเราใช้จ่ายในหมวดนั้นๆ เกินงบแล้ว ควรต้องหยุดใช้จ่ายเพื่อป้องกันการใช้เงินเกินตัว วิธีนี้จะช่วยให้เห็นภาพการใช้จ่ายจริงได้ชัดเจน และฝึกวินัยทางการเงินได้เป็นอย่างดี อาจปรับใช้แอพพลิเคชั่นทางการเงินมาแทนการใช้ซองจริงๆ ก็ได้ครับ

บทสรุป: เกษียณอย่างมั่นใจ ด้วยการจัดการงบประมาณจนเป็นนิสัย

การจัดการงบประมาณและการใช้จ่ายอย่างมีประสิทธิภาพ เป็นรากฐานสำคัญของการมีชีวิตหลังเกษียณอย่างมีความสุขและมั่นคง เพราะทำให้เห็นภาพรวมทางการเงิน ควบคุมค่าใช้จ่าย ลดความเสี่ยง และบรรลุเป้าหมายในชีวิตหลังเกษียณได้

โดยจะยิ่งดีมากๆ หาก สามารถทำได้จนเป็นอุปนิสัยถาวร

ซึ่งในฐานะผู้เขียนบทความ ผมอยากเชิญชวนให้ทุกท่านได้เริ่มวางแผนและจัดการงบประมาณโดยเร็วที่สุดนะครับ และอันที่จริง เราสามารถทำได้เลยตั้งแต่วันที่ยังไม่เกษียณอายุด้วยซ้ำครับ มันจะเป็น Action สำคัญที่สร้างผลลัพธ์เชิงบวกให้กับการเงินของทุกคนได้แน่นอน

สำหรับท่านที่ทำได้เองนั้น สามารถทำได้เลยนะครับ หรือหากต้องการคำปรึกษา โดยมีนักวางแผนการเงินประจำตัว ช่วยในการวางแผนจัดการงบประมาณ และจัดสรรไปใช้จ่าย หรือไปยังเป้าหมายต่างๆ ให้แบบครอบคลุมและถูกต้องนั้น

สามารถเรียกใช้บริการจาก Avenger Planner ได้ โดยศึกษารายละเอียดและสมัครใช้บริการได้ที่ Link นี้ครับ

ตัวอย่าง : แผนเกษียณอายุ