ความจริงของ Passive Income ที่หลายคนเข้าใจคลาดเคลื่อน

18/11/2025

เก็บเงิน vs ใช้ชีวิต : หาสมดุลเพื่อความสุขที่ยั่งยืน

11/02/2026

ปรับปรุงล่าสุดเมื่อ : 12 มกราคม 2569

คุณคือหนึ่งในผู้ที่ทุ่มเทชีวิตให้กับการทำงานกินเงินเดือนจากองค์กรเดียวใช่หรือไม่คะ ?

ถ้าใช่... เคยมีคำถามที่ค้างคาใจหรือไม่ว่า ท่ามกลางค่าครองชีพที่พุ่งสูงและความไม่แน่นอนของชีวิต คุณจะสามารถเกษียณได้ด้วย เงินก้อนใหญ่หลายล้าน พอที่จะใช้ชีวิตได้อย่างไร้กังวลไปตลอดชีวิตจริงๆ ไหม ?

- "เป็นไปไม่ได้หรอก! แค่กินใช้จ่ายรายวันก็แทบไม่พอ จะเอาเงินที่ไหนมาเก็บเป็นก้อนใหญ่ที่ใช้ได้นานหลายสิบปี"

- "เรามันแค่พนักงานทั่วๆ ไป เงินเดือนน้อยนิด จะหาเงินจากไหนมาเก็บได้ขนาดนั้น"

หลายครั้ง ความคิดเหล่านี้จะเข้ามากัดกินจนคุณหมดกำลังใจ สุดท้ายก็หันกลับไปใช้ชีวิตแบบเดิม ใช้ชีวิตไปวันๆ เจอปัญหาทางการเงินก็แก้ไขเฉพาะหน้าด้วยการหยิบยืม วนเวียนอยู่แบบนี้ไม่จบสิ้น

บทความนี้ผู้เขียนตั้งใจที่จะแบ่งปันและแลกเปลี่ยน ประสบการณ์จริงจากชีวิตตนเอง เพื่อเป็น กรณีศึกษาที่มีค่า ให้กับคุณ เนื่องจากเชื่อว่าในอดีตผู้เขียนก็มีสถานะเช่นเดียวกัน คือไม่ได้มีต้นทุนทางการเงินที่ดี ไม่มีความรู้ในการลงทุนมากนัก เป็นเพียงพนักงานประจำที่มี รายได้จากเงินเดือนทางเดียว ไม่เคยทำอาชีพเสริมหรือหารายได้พิเศษ ด้วยความคิดที่ว่า "แค่ทำงานประจำอย่างเดียวก็เหนื่อยเกินพอแล้ว"

ทั้งนี้ผู้เขียนต้องการชี้ให้เห็นถึงการสร้าง รากฐานทางการเงินที่แข็งแกร่งที่สุด ด้วยหลักคิดที่เรียบง่ายแต่ทรงพลัง นั่นคือ "ความพอเพียง" และ "วินัย" ในการบริหารจัดการเงินส่วนบุคคล การควบคุมความต้องการ (กิเลส) และการจัดการหนี้สินที่ดี โดยไม่ได้พึ่งพาการลงทุนที่หวือหวา

ที่มาที่ไปกว่าจะถึงวันนี้ : สร้างต้นทุนชีวิตจากหลักคิดที่ได้รับปลูกฝัง

ผู้เขียนเป็นเด็กต่างจังหวัด เติบโตมาในครอบครัวฐานะปานกลางที่มีพี่น้องถึง 9 คน ชีวิตพลิกผันเมื่อพ่อเสียชีวิตตั้งแต่ผู้เขียนอายุ 3 ขวบ แม่ต้องรับภาระหนักในการดำเนินธุรกิจและเลี้ยงดูลูกทั้งหมด 9 คนด้วยความยากลำบาก

สิ่งที่แม่ได้แสดงให้เห็นและพูดให้ฟังซ้ำๆ หลายสิบหลายร้อยครั้งในเรื่องของ ความอดทน ซื่อสัตย์ ประหยัด และเก็บออม สิ่งเหล่านี้ได้หยั่งรากลึกจนกลายเป็น ทัศนคติและความเชื่อ ที่หล่อหลอมการใช้ชีวิตของผู้เขียนจนถึงทุกวันนี้

นอกจากต้นแบบจากแม่แล้ว คำสอนของ พระบาทสมเด็จพระบรมชนกาธิเบศร มหาภูมิพลอดุลยเดชมหาราช บรมนาถบพิตร (ในหลวงรัชกาลที่ 9) ก็เป็นเหมือนเข็มทิศชี้นำที่ผู้เขียนได้นำมาปฏิบัติหลักๆ 2 ข้อคือ

- การจดบันทึกรายรับรายจ่าย : ผู้เขียนเริ่มจดบันทึกตั้งแต่มัธยมต้น โดยที่ยังไม่รู้ว่าจะใช้ประโยชน์อย่างไร แต่การจดอย่างสม่ำเสมอได้สร้าง ความมีวินัย ให้เกิดขึ้นโดยไม่รู้ตัว

- คำว่า "พอเพียง" : แม้จะได้ยินมานาน แต่ก็ยังไม่เข้าใจอย่างลึกซึ้ง จนกระทั่งผู้เขียนได้สร้าง ความผิดพลาดทางการเงินครั้งใหญ่ ในชีวิต จึงเข้าใจถึงแก่นแท้ของปรัชญานี้ได้มากยิ่งขึ้น

สิ่งที่ผิดพลาดในอดีต : บทเรียนราคาแพงจาก "วิกฤติต้มยำกุ้ง"

ชีวิตดูเหมือนจะไปได้สวย ผู้เขียนจบปริญญาตรีและได้ทำงานที่ธนาคารพาณิชย์ทันที เงินเดือนเริ่มต้น 4,000 บาท ขยับเป็นหลักหมื่นในเวลาอันรวดเร็ว ด้วยสวัสดิการพนักงานธนาคารที่สามารถกู้ยืมในอัตราดอกเบี้ยพิเศษ ทำให้เริ่มใช้เงินเก่งขึ้น

เมื่อเปลี่ยนงานใหม่ รายได้พุ่งสูงขึ้นเท่าตัว เริ่มมองหาความสะดวกสบาย เริ่มผ่อนรถยนต์ ทาวน์เฮ้าส์ และที่ดินเปล่า โดยไม่กังวลแม้ว่าอัตราดอกเบี้ยเงินกู้ในช่วงนั้นจะสูงถึงประมาณ ร้อยละ 16 ต่อปี

จนกระทั่งเกิด วิกฤติต้มยำกุ้ง ผู้เขียนตกงานทันที พร้อมกับภาระหนี้สินก้อนใหญ่ที่ไม่มีทางออก สภาวะ "มืดแปดด้าน" ได้เกิดขึ้นจริง

ในช่วงวิกฤตินี้เอง ผู้เขียนได้พบกับคำว่า "เศรษฐกิจพอเพียง" จากงานนิทรรศการของในหลวง รัชกาลที่ 9 และตระหนักว่าแก่นแท้ของความพอเพียงคือ การหาจุดที่เหมาะสมกับตนเอง เพื่อให้เกิด ความสุข-ความสบาย-ความพอดี จึงตั้งปณิธานและปฏิญาณว่าจะยึดถือคำสอนนี้ไปตลอดชีวิต

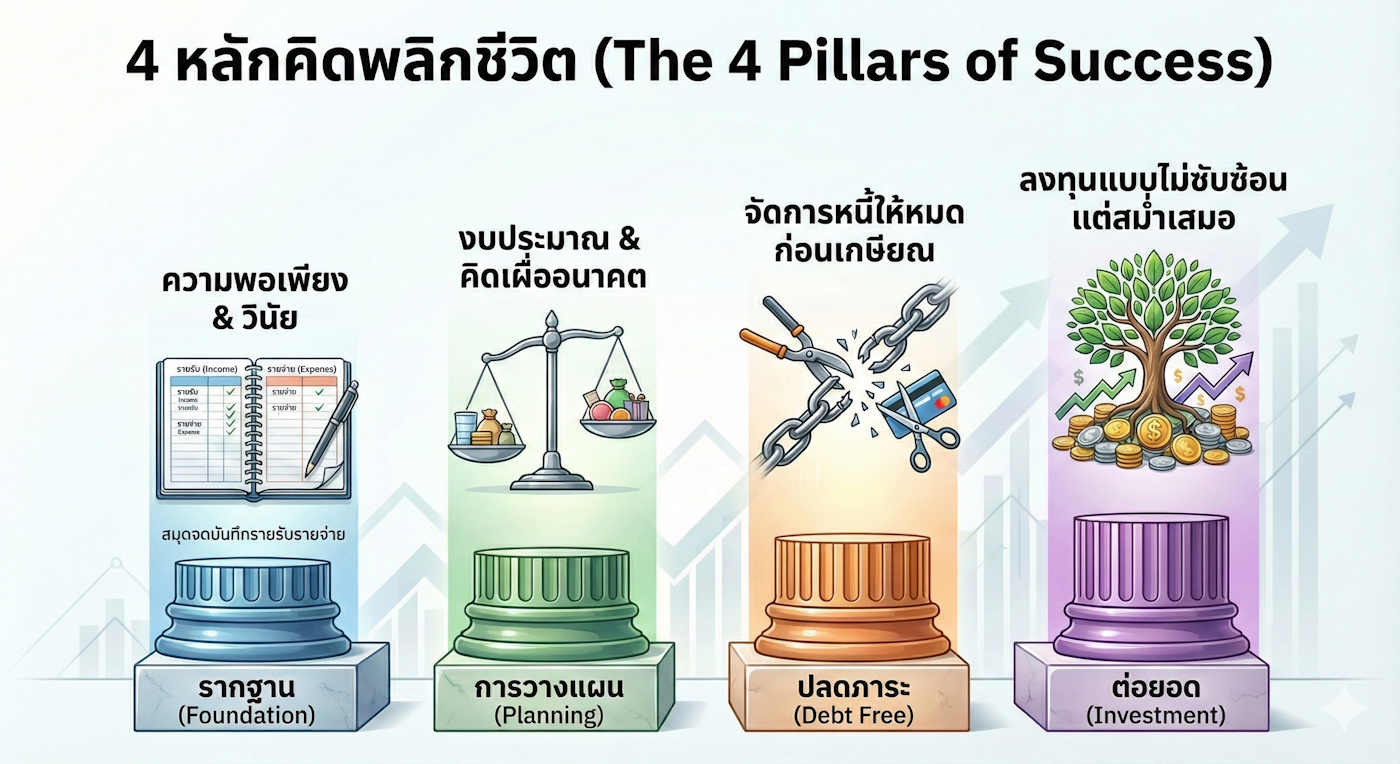

4 หลักคิดพลิกชีวิตมนุษย์เงินเดือน จากติดหนี้สู่เกษียณที่มั่นคง

เมื่อเกิดความผิดพลาดแล้ว สิ่งเดียวที่ทำได้คือการยอมรับและเดินหน้าแก้ไข เริ่มต้นจากการ เดินหน้าชนปัญหา ติดต่อธนาคารเพื่อเข้าโครงการปรับโครงสร้างหนี้ (NPL – Non Performing Loan) และตัดลดรายจ่ายที่ไม่จำเป็น หรือแม้แต่รายจ่ายที่จำเป็น เช่น ค่าอาหาร หรือเงินส่งให้ที่บ้าน เป็นต้น

เมื่อกลับเข้าทำงานประจำได้อีกครั้ง สถานการณ์ก็เริ่มดีขึ้น ผู้เขียนได้สรุปหลักคิดที่เป็นแนวทางในการใช้ชีวิตใหม่ ดังนี้ :

1. "ความพอเพียง" และ "วินัย" คือรากฐานการจัดการเงิน

จากต้นแบบทั้งสองท่านในชีวิต (ในหลวงรัชกาลที่ 9 และแม่ของผู้เขียน) ผู้เขียนเรียนรู้ที่จะประหยัด อดออม รักษาความมีวินัย และใช้หลักความพอเพียง สะท้อนผ่านการ จดบันทึกรายรับรายจ่ายอย่างละเอียด และกระทบยอดทุกวัน เพื่อให้ทราบสถานะการเงินอย่างแท้จริง พิจารณาการใช้จ่ายว่ารายการใดเป็น สิ่งจำเป็น หรือเป็นเพียงแค่ ความต้องการ

เมื่อหนี้สินทยอยหมดไป ความสบายกายและสบายใจก็เข้ามาแทนที่ ผู้เขียนกลายเป็นคนใหม่ที่ไม่ดิ้นรนไขว่คว้าหาความสุขฉาบฉวยภายใต้ภาระผูกพันระยะยาวอีกต่อไป ความพอใจในสิ่งที่มี ไม่โลภ ไม่ยึดติดกับสิ่งนอกกาย ทำให้เกิดชีวิตที่มั่นคงอย่างแท้จริง

2. การบริหารจัดการเงินด้วย “งบประมาณ” และ "คิดเผื่ออนาคต"

การจดบันทึกทำให้เห็นภาพการเงินชัดเจนว่าแต่ละวัน แต่ละเดือนมีเงินเหลือเท่าไร มีรายจ่ายไหนลดลงได้อีก เริ่มจัดสรรรายได้ด้วยการ "ออมก่อนใช้" มีการจัดงบประมาณแยกไว้สำหรับวัตถุประสงค์ต่างๆ และมองไปข้างหน้าว่าจะมีรายจ่ายก้อนใหญ่เมื่อใด ก็จะทยอยจัดสรรเตรียมไว้เพื่อให้เพียงพอกับการจ่ายนั้น

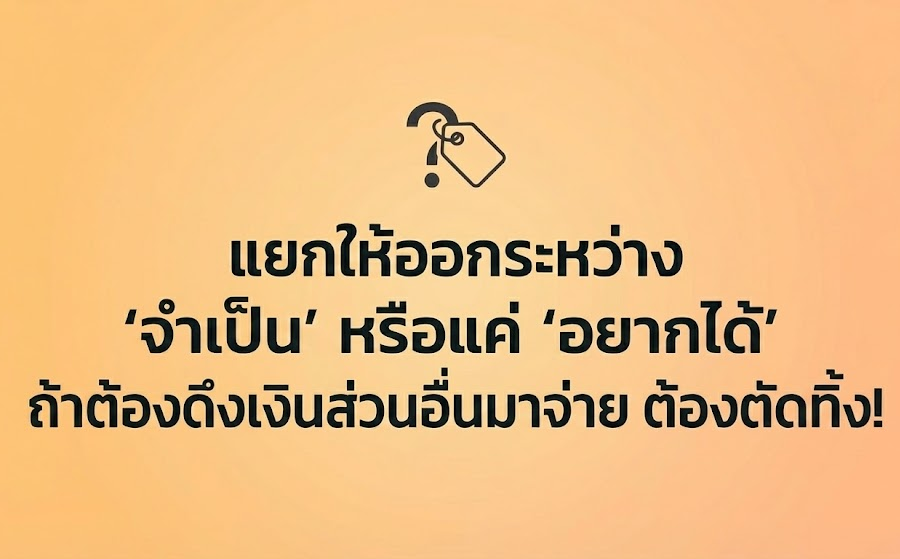

เมื่อเกิดความอยากได้ของพิเศษ จะมีการคิดทบทวนหลายตลบระหว่าง "จำเป็น" หรือ "แค่อยากได้" เสมอ

หากการซื้อสิ่งของใดๆ ที่ต้องนำเงินที่กันไว้เพื่อสิ่งอื่นมาจ่าย หรือเป็นการนำเงินในอนาคตมาใช้ สิ่งของนั้นจะถูก ตัดออกไปทันที เพราะถือเป็นการใช้จ่ายเกินกำลัง

ในทางกลับกัน รายจ่ายเพื่อสร้างความสุขเล็กๆ เช่น การท่องเที่ยว ถือเป็นสิ่งที่ควรทำ แต่จะทำเมื่อ ได้กันเงินไว้แล้วอย่างชัดเจน ทำให้การใช้จ่ายในช่วงท่องเที่ยวนั้นเป็นไปอย่างสบายใจ ไม่มีความกังวลตามมา

หลายๆ ครั้ง ที่ใช้ชีวิต แบบที่ไม่ต้องใช้เงินในการสร้างความสุขให้ตนเอง และ ไม่พยายามที่จะเปรียบเทียบกับคนอื่น แล้วเกิดความทุกข์ให้กับตัวเอง

3. การบริหารจัดการหนี้สินให้หมดโดยเร็วหรือก่อนเกษียณอายุ

หลังวิกฤติ สิ่งแรกคือการตั้งใจเป็น "ลูกหนี้ที่ดี" ผ่อนชำระตามข้อเสนอ แม้จะเหลือเงินเก็บเพียงน้อยนิด หรือแม้แต่จะต้องอดในบางมื้อก็ตาม แต่เมื่อได้งานใหม่ในบริษัทมหาชนแห่งหนึ่งในปี 2544 ด้วยเงินเดือนที่เพิ่มขึ้น ผู้เขียนไม่ได้ใช้เงินเพิ่มตาม แต่กลับนำเงินไปเคลียร์หนี้สินแทน

เทคนิคที่ใช้คือ การ Refinance/Retention และการเข้าพบผู้จัดการธนาคารเพื่อเจรจาขอความช่วยเหลือเชิงต่อรอง โดยมีเป้าหมายคือการ ปิดหนี้ให้เร็วที่สุด เพื่อจะได้เริ่มออมอย่างจริงจังสักที

ความสำเร็จในการเจรจาเกิดจากการที่ผู้เขียนมี ประวัติการผ่อนชำระที่ดี และเตรียมข้อมูลการเงินต่างๆ มาประกอบอย่างชัดเจน ทำให้ได้รับอนุมัติรวมหนี้ก้อนใหญ่ในอัตราดอกเบี้ยที่ดีที่สุดในตอนนั้น ซึ่งเป็นข้อพิสูจน์ว่า วินัยทางการเงินที่ดี คือกุญแจสำคัญที่ทำให้ธนาคารยื่นมือเข้ามาช่วยเหลือ เมื่อเรากล้าที่จะร้องขอ

4. การใช้เครื่องมือการออมการลงทุนที่ไม่ซับซ้อน

หลังจากปลดหนี้และเริ่มออมจริงจังในปี 2546 ผู้เขียนได้เลือกใช้เครื่องมือการออมการลงทุนพื้นฐานที่เข้าใจง่ายและมีความเสี่ยงต่ำ/ปานกลาง เพื่อสร้างความมั่นคง :

- เงินฝากสหกรณ์และหุ้นสหกรณ์ : ได้รับผลตอบแทนที่ดีในรูปดอกเบี้ยและเงินปันผล

- กองทุนสำรองเลี้ยงชีพ (PVD) : เพื่อรับเงินสมทบจากนายจ้าง ทำให้เงินงอกเงยเร็วขึ้น

- กองทุนลดหย่อนภาษี (RMF/LTF) : เพื่อใช้สิทธิลดหย่อนภาษี

- สร้างกระแสเงินสด : นำเงินออมบางส่วนไปลงทุนใน หุ้นสามัญที่เน้นปันผล และ หุ้นกู้ที่ออกโดยบริษัทที่มีอันดับความน่าเชื่อถือสูง เพื่อให้มีรายได้เสริมเข้ามาอย่างสม่ำเสมอ

ทั้งนี้ เครื่องมือการออม การลงทุนจะเลือกใช้หลังจากที่ได้เรียนรู้ ทำความเข้าใจในระดับหนึ่ง โดยทยอยลงทุนอย่างค่อยเป็นค่อยไป ยังคงไม่โลภ ไม่เสี่ยง ไม่เกินตัว

สิ้นสุดอาชีพพนักงานประจำในปี 2558 : เกษียณแบบไม่เต็มใจแต่ "มั่นคง"

หลังจากเก็บออมและลงทุนอย่างจริงจังเป็นเวลา 12 ปี (2546-2558) ยอดเงินเก็บก็เพิ่มขึ้นอย่างน่าพอใจ แต่แล้วผู้เขียนก็ต้องเผชิญกับ วิกฤติครั้งที่สอง คือการเจ็บป่วยอย่างหนักจากความเครียดในการทำงาน ร่วมกับผลของอุบัติเหตุทางรถยนต์ในอดีต ทำให้ต้องตัดสินใจลาออกจากงานก่อนกำหนดกว่า 10 ปี

ความรู้สึกไม่มั่นคงเกิดขึ้นอย่างหลีกเลี่ยงไม่ได้ ความฝันที่เคยวาดหวังก็ไม่เป็นไปตามที่ตั้งใจ แต่โชคดีที่ผู้เขียนมี เกราะป้องกัน ที่สร้างไว้แล้วจากหลักคิดความพอเพียงและวินัย ตลอด 12 ปีแห่งการเก็บออมอย่างจริงจัง ทำให้ผู้เขียนมี เงินก้อนใหญ่พอสมควร ที่ครอบคลุมรายจ่ายไปตลอดจนสิ้นอายุขัยได้ในแบบประหยัดๆ หน่อย

ก่อนตัดสินใจลาออก ผู้เขียนได้ปรึกษา นักวางแผนการเงิน เพื่อวิเคราะห์ข้อมูลและให้คำแนะนำอย่างจริงใจ ซึ่งเป็นจุดเปลี่ยนสำคัญที่ทำให้การเกษียณแบบไม่เต็มใจครั้งนี้กลายเป็น การเกษียณที่ปลอดภัยและมั่นคง ได้ในที่สุด ก็ถือเป็นความโชคดีของผู้เขียนที่ได้พบกับนักวางแผนการเงินที่ดีที่ให้คำแนะนำที่อิงถึงผลประโยชน์ และ ความเสี่ยงที่ตอบโจทย์ความต้องการของผู้เขียนได้อย่างเหมาะสม

นักวางแผนที่ให้คำปรึกษากับผู้เขียนในเวลานั้น ก็คือ 2 ใน 3 ท่านที่กลายมาเป็นผู้ก่อตั้งทีมนักวางแผนการเงิน Avenger Planner ซึ่งถือเป็นจุดเริ่มต้นให้ผู้เขียนได้มีอาชีพหลังเกษียณมาจนถึงปัจจุบันนี้

บทสรุป : ความไม่แน่นอน คือ สิ่งที่แน่นอนที่สุด

วิกฤติครั้งแรกเปรียบเสมือนคำเตือนที่ทำให้ปรับปรุงตัวตั้งแต่อายุยังน้อยและร่างกายยังแข็งแรง ดังนั้น เมื่อเจอกับวิกฤติครั้งที่สอง จึงค่อนข้างรับมือกับทุกสถานการณ์อย่างมีสติ ผู้เขียนเชื่อเสมอว่า "ความไม่แน่นอน คือ สิ่งที่แน่นอนที่สุด"

ณ วันนี้ ผู้เขียนในฐานะนักวางแผนการเงินคนหนึ่งในทีม Avenger Planner ผู้เขียนตั้งใจนำประสบการณ์ทั้งความผิดพลาดและความสำเร็จนี้มาตีแผ่ให้คุณเห็นว่า :

พนักงานประจำที่มีต้นทุนทางการเงินต่ำ และเคยทำผิดพลาดทางการเงินอย่างรุนแรง ก็สามารถเกษียณได้อย่างมั่นคงด้วยเงินออมของตนเองได้ ขอแค่เริ่มต้นสร้างรากฐานด้วย "ความพอเพียงและวินัย"

ผู้เขียนขอเป็นกำลังใจให้ :

- ถ้าคุณกำลังอยู่ในสถานการณ์ลำบาก อย่าท้อแท้ จงลุกขึ้นมาแก้ไขด้วยความตั้งใจจริง

- ถ้าคุณยังไม่เจอปัญหาใดๆ จงเริ่มคิดและเตรียมพร้อม ตั้งแต่วันนี้ หากมีอะไรเกิดขึ้น คุณจะพร้อมรับสถานการณ์นั้นๆ ได้อย่างไร

วันนี้หากคุณคิดว่าจะเริ่มเก็บออม ลงทุน หรือปรับเปลี่ยนอะไรก็ตาม ก็ขอให้ ทำทันที นะคะ และที่สำคัญต้อง ทำต่อเนื่องอย่างมีวินัย สิ่งใดที่ยังพร่องอยู่ หรือไม่รู้ ก็สามารถขอรับคำปรึกษาจากนักวางแผนมืออาชีพของทีม Avenger Planner ติดต่อเข้ามาได้นะคะ อ่านรายละเอียดได้ที่ Link นี้ค่ะ

ตัวอย่าง : แผนเกษียณอายุ