อะไรที่ช่วยให้คนที่มีรายได้ทางเดียวมีเงินเกษียณก้อนโตได้ : กรณีศึกษาจากอดีตมนุษย์เงินเดือนธรรมดาคนหนึ่ง

09/01/2026

อัปเดตประกันสังคม 2569 : เงินสมทบปรับใหม่ สิทธิประโยชน์เพิ่มขึ้น ผู้ประกันตนควรรู้อะไรบ้าง ?

10/03/2026

ปรับปรุงล่าสุดเมื่อ : 11 กุมภาพันธ์ 2569

ในยุคที่การใช้ชีวิตเต็มไปด้วยทางเลือกมากมาย เรามักได้ยิน แนวคิด YOLO (You Only Live Once) ที่เชื้อเชิญให้เราใช้ชีวิตอย่างเต็มที่ในวันนี้ เพราะเราเกิดมาแค่ครั้งเดียว ต้องใช้ชีวิตให้คุ้ม!

แต่ในขณะเดียวกัน แนวคิด FIRE (Financial Independence, Retire Early) ก็เข้ามาท้าทายให้เราประหยัดและออมอย่างหนักเพื่ออนาคตที่มั่นคง

ซึ่งทั้งสองแนวคิด ดูจะขัดแย้งกันอย่างสิ้นเชิง จนทำให้หลายคนรู้สึกสับสนว่าควรจะเลือกทางไหนดี ? จะใช้เงินไปกับประสบการณ์ดีๆ หรือจะเก็บเงินไว้เพื่อเกษียณดี ?

บทความนี้ จะพาทุกคนไป สำรวจวิธีการ ที่จะทำให้เราสามารถใช้ชีวิตแบบ YOLO ได้อย่างสบายใจ โดยที่ยังคงสร้างรากฐานทางการเงินที่แข็งแกร่งแบบ FIRE ไปพร้อมๆ กันได้ โดยเราไม่จำเป็นต้อง “เลือก” อย่างใดอย่างหนึ่ง แต่เป็นการ “สร้าง” สมดุลชีวิต ที่มีทั้งความมั่นคงทางการเงินและความสุขอยู่ในนั้นได้อย่างลงตัว

วิธีสร้างสมดุลชีวิตเพื่อความสุขที่ยั่งยืน 3 ข้อ

1. เข้าใจตัวเองและเป้าหมายในชีวิต

- จัดทำบัญชีความสุข : ลองเขียนรายการสิ่งที่ทำให้เรามีความสุขและรู้สึกเติมเต็มในชีวิตออกมา ไม่ว่าจะเป็นการไปท่องเที่ยว การได้กินอาหารอร่อยๆ การออกกำลังกาย หรือการเรียนรู้ทักษะใหม่ๆ

- กำหนดเป้าหมายทางการเงิน : เชื่อมโยงความสุขเหล่านั้นเข้ากับเป้าหมายทางการเงินอย่างเป็นรูปธรรม เช่น ถ้าเป้าหมายคือการไปเที่ยวญี่ปุ่นปีละครั้ง ให้กำหนดจำนวนเงินต่อปีที่ต้องเตรียมสำหรับท่องเที่ยวญี่ปุ่น หรือถ้าต้องการเกษียณตอนอายุ 50 ปี ต้องเก็บเงินเท่าไหร่ในแต่ละเดือน ซึ่งการที่เรามีเป้าหมายที่ชัดเจน จะทำให้การเก็บเงินของเรามีความหมาย ไม่ใช่แค่การประหยัด หรือการไม่กล้าใช้เงิน

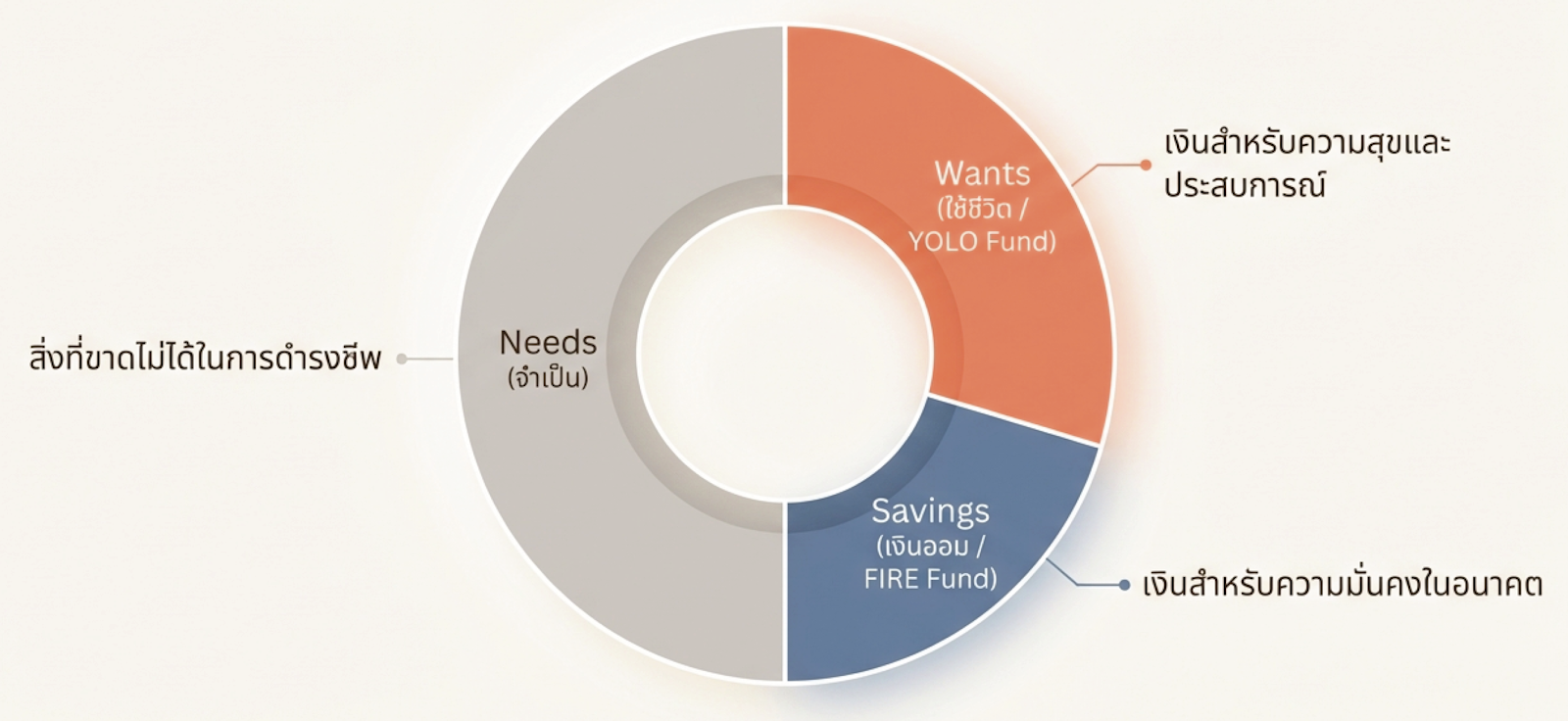

2. จัดสรรเงินเพื่อใช้จ่ายและลงทุนอย่างชัดเจน

สิ่งสำคัญคือ วินัยในการจัดสรรเงินที่ชัดเจน โดยเริ่มจากการแบ่งสัดส่วนง่ายๆ ระหว่าง

- ค่าใช้จ่ายจำเป็น (Needs)

- ค่าใช้จ่ายสำหรับใช้ชีวิต (Wants)

- เงินออมและเงินลงทุน (Savings)

ซึ่งเราสามารถ ปรับเปลี่ยนสูตรการจัดสรรเงิน ระหว่างค่าใช้จ่าย 3 ประเภทนี้ ตามความเหมาะสมของอายุ รายได้ ค่าใช้จ่าย ภาระหนี้สิน รวมถึงเป้าหมายทางการเงินได้ เช่น

- ตอนอายุน้อย ใช้สูตร 60 : 25 : 15

- เมื่อมีหน้าที่การงานมั่นคง เงินเดือนสูงขึ้น ก็ปรับสูตรเป็น 50 : 30 : 20 และ

- เมื่ออายุ 50 ปี ก็ปรับเป็นสูตร 45 : 25 : 30 เป็นต้น

ตัวอย่าง การจัดสรรเงินด้วยสูตร 50 : 30 : 20 จากเงินเดือน 20,000 บาท

- เงินส่วนแรก 50% = 10,000 บาท สำหรับค่าใช้จ่ายจำเป็น (Needs) : ใช้สำหรับค่าใช้จ่ายที่ขาดไม่ได้ ในชีวิตประจำวัน เช่น ค่าเช่าหรือผ่อนที่พัก ค่าน้ำ ค่าไฟ ค่าเดินทาง ค่าอาหาร และเบี้ยประกันที่จำเป็น ซึ่งการควบคุมค่าใช้จ่ายส่วนนี้ไม่ให้เกิน 50% จะช่วยให้เราไม่รู้สึกตึงเครียดทางการเงินเกินไป

- เงินส่วนถัดมา 30% = 6,000 บาท สำหรับใช้ชีวิต (Wants) : เป็นเงินที่จัดสรรไว้เพื่อสร้างความสุขในปัจจุบัน ลงทุนในประสบการณ์ที่ให้คุณค่าและสร้างความทรงจำที่ดี ตามแนวคิดแบบ YOLO เช่น การเดินทางท่องเที่ยว การซื้อของที่อยากได้ การสังสรรค์ หรือการเรียนรู้ทักษะใหม่ๆ การกันเงินก้อนนี้ไว้ ทำให้เราสามารถใช้จ่าย ได้อย่างสบายใจ โดยไม่รู้สึกผิด เพราะค่าใช้จ่ายส่วนนี้ได้ถูกวางแผนไว้เรียบร้อยแล้วนั่นเอง

- เงินส่วนสุดท้าย 20% = 4,000 บาท เงินออมและเงินลงทุน (Savings) : เงินส่วนนี้คือหัวใจสำคัญในการสร้างความมั่นคงในอนาคตทางการเงินของเรา ตามแนวคิดแบบ FIRE ดังนั้นเราควรหักเงิน 20% ออกมาทันทีที่เงินเดือนเข้าบัญชี และนำไปใช้ในการออมและลงทุนตามเป้าหมายที่ตั้งไว้ โดยเลือกสินทรัพย์การลงทุนที่เติบโตในระยะยาว ไม่ว่าจะเป็นกองทุนรวม หุ้น หรือสินทรัพย์อื่นๆ ให้สอดคล้องกับเป้าหมาย ระยะเวลาในการลงทุน ความเสี่ยงที่เรารับได้ และสำคัญที่สุดคือทักษะที่เรามี

จะเห็นว่า การจัดสรรเงินข้างต้น จะช่วยให้เราสามารถลงทุนใน "ประสบการณ์" เพื่อความสุขในปัจจุบัน และ ลงทุนใน "สินทรัพย์" เพื่อความมั่นคงในอนาคต ไปพร้อมๆ กันได้อย่างลงตัว

3. ทบทวนแผนและปรับเปลี่ยนให้เหมาะสม

ชีวิตของเราเติบโตขึ้นในทุกปี แผนการเงินก็เช่นกัน ดังนั้น เราควรทบทวนแผนการเงินอย่างน้อยปีละครั้ง หรือเมื่อมีเหตุการณ์สำคัญในชีวิต เช่น

- การเปลี่ยนงาน

- การแต่งงาน

- การมีบุตร

เพื่อให้แน่ใจว่าแผนของเรา ยังคงสอดคล้องกับเป้าหมายและความต้องการในปัจจุบันอยู่เสมอ

โดยช่วงเริ่มต้นเราอาจจัดสรรเงินแบบง่ายๆ ตามที่แนะนำในข้อก่อนหน้า แต่เมื่อการเงินซับซ้อนขึ้น ก็จำเป็นที่จะต้องมีการจัดสรรเงินด้วยเทคนิคอื่นๆ เช่น การทำงบประมาณล่วงหน้า (Financial Projection) แบบละเอียดด้วยเช่นกัน

บทสรุป

การหาสมดุลระหว่างการเก็บเงินและการใช้ชีวิตไม่ใช่เรื่องที่ทำได้ง่ายๆ ภายในเวลาอันสั้น แต่เป็นการเดินทางที่ต้องอาศัยวินัยและความเข้าใจในตัวเอง อย่างมาก

เมื่อทำได้ก็จะพบว่า จริงๆ แล้วการจัดการเงินอาจไม่ต้องเลือกอย่างใดอย่างหนึ่ง แต่สามารถค่อยๆ ทำทั้งสองทางไปพร้อมๆ กัน โดยไม่ประมาทกับเรื่องใดเรื่องหนึ่ง

ซึ่งหากรู้สึกว่าการวางแผนการเงินเป็นเรื่องซับซ้อน และต้องการคำแนะนำจากผู้เชี่ยวชาญ ก็สามารถเรียกใช้บริการจากนักวางแผนการเงินทีม Avenger Planner ได้นะคะ พวกเราพร้อมที่จะให้คำปรึกษาและช่วยสร้างแผนการเงินที่เหมาะสมกับชีวิตของทุกๆ ท่าน เพื่อให้สามารถบรรลุเป้าหมายทางการเงิน และมีความสุขในทุกช่วงของชีวิตได้อย่างยั่งยืน

คลิกอ่านรายละเอียด ที่นี่ ได้เลยค่ะ

ตัวอย่าง : แผนเกษียณอายุ