อัปเดตประกันสังคม 2569 : เงินสมทบปรับใหม่ สิทธิประโยชน์เพิ่มขึ้น ผู้ประกันตนควรรู้อะไรบ้าง ?

10/03/2026

ปรับปรุงล่าสุดเมื่อ : 15 มีนาคม 2569

การวางแผนเพื่อยื่นภาษีสำหรับ “คู่สมรส” นั้น ถือเป็นประเด็นที่ซับซ้อนและไม่ควรมองข้าม เพราะนอกจากการคำนวณเงินได้และค่าลดหย่อนทั่วไปแล้ว คู่สมรสยังมีทางเลือกในการยื่นที่หลากหลาย ทั้งการรวมเงินได้ การแยกกันยื่น หรือการแบ่งเงินได้ที่ทำร่วมกัน หากเราเข้าใจและเลือกได้ถูกต้อง จะสามารถช่วยประหยัดภาษีได้มากเลยค่ะ

สิทธิทางภาษีที่ต่างจากคนโสด

เมื่อจดทะเบียนสมรสกันตามกฎหมาย คู่สมรสได้สิทธิทางภาษีเพิ่มขึ้น ดังนี้

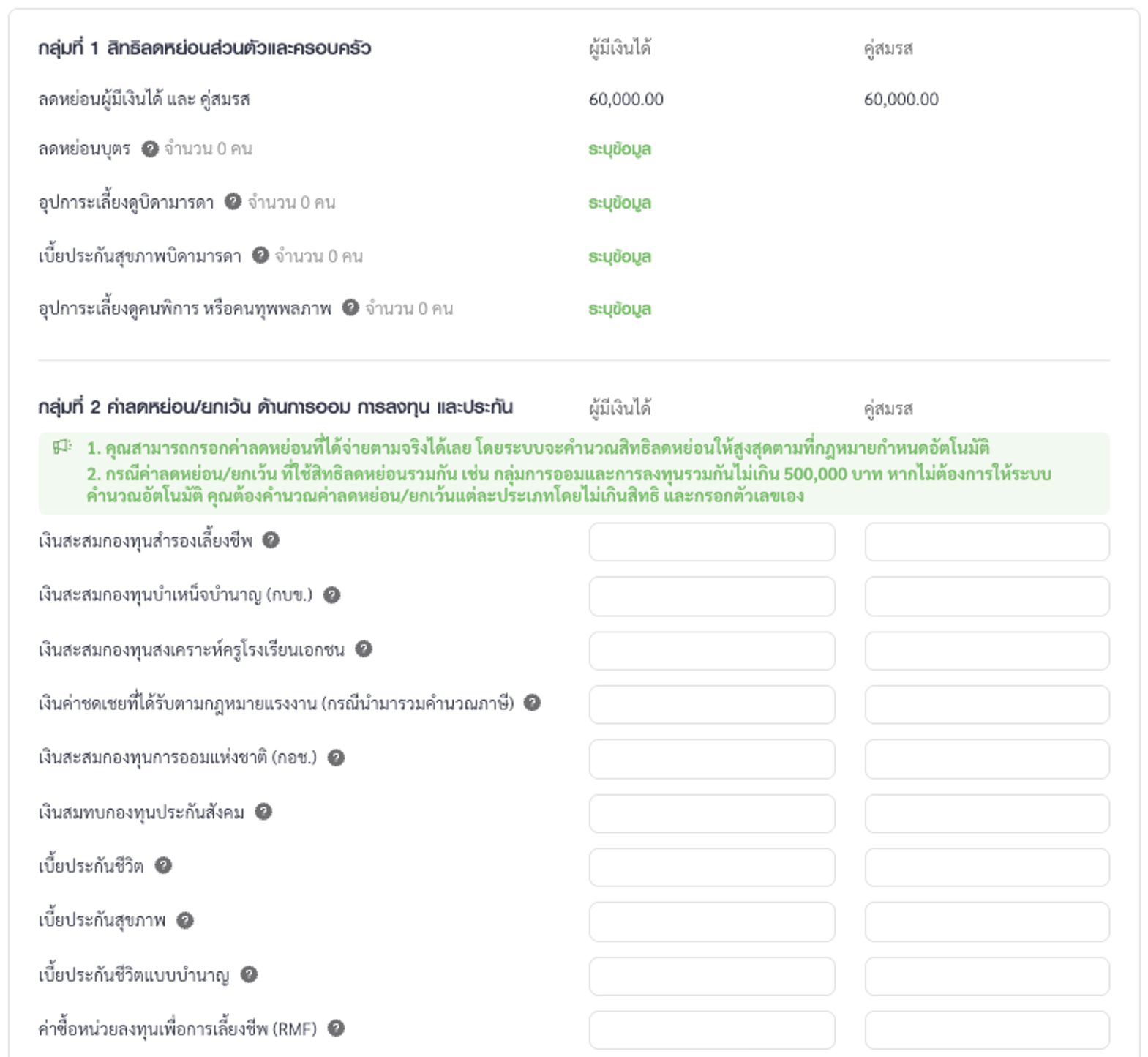

- สิทธิ ลดหย่อนคู่สมรสไม่มีรายได้ หากคู่สมรส ไม่มีเงินได้ที่ต้องเสียภาษี นำมาลดหย่อนได้ 60,000 บาท

- สิทธิ แบ่งรายได้ที่ทำงานร่วมกัน

- เงินได้ 40(2) – 40(7) สามารถแบ่งใน สัดส่วน 50:50 เท่านั้น

- เงินได้ 40(8) สามารถแบ่งเป็น สัดส่วนเท่าใดก็ได้ ตามที่ตกลงกัน

- สิทธิ เลือกวิธียื่นภาษี กรณีมีรายได้ทั้งคู่ โดยสามารถเลือกยื่นภาษี 3 แบบ คือ แยกยื่น, ยื่นรวมทั้งหมด หรือ ยื่นรวมบางส่วน

ข้อควรระวัง : หากตกลงแบ่งสัดส่วนเงินได้ 40(8) หรือเลือกวิธียื่นแบบใดในปีภาษีนั้นไปแล้ว การเปลี่ยนแปลงในภายหลังต้องได้รับอนุมัติจากอธิบดีกรมสรรพากรเท่านั้น (ยกเว้นกรณีเปลี่ยนจากการยื่นครึ่งปี ภ.ง.ด. 94 มาเป็น ภ.ง.ด. 90/91 ทำได้ทันที)

ทางเลือกและวิธีการยื่นภาษี

กรณี A : มีรายได้ฝ่ายเดียว

ผู้มีเงินได้ยื่นรายได้ของตน และนำคู่สมรสไม่มีรายได้มาใช้สิทธิลดหย่อน (รวมถึงกรณีที่คู่สมรสมีรายได้เป็น Final Tax และเลือกไม่นำมาคำนวณรวมภาษี)

กรณี B : มีรายได้ทั้ง 2 ฝ่าย เลือกได้ 3 แบบ

- B1. ต่างฝ่ายต่างแยกยื่น

- B2. ยื่นรายได้รวมกัน

- B3. ยื่นรายได้รวมกัน และมีฝ่ายหนึ่งแยกยื่นเฉพาะรายได้ 40(1) ของตน

ค่าลดหย่อนที่สำคัญสำหรับคู่สมรส

มีค่าลดหย่อนบางส่วนที่ใช้ได้ต่างกัน เมื่อสถานการณ์มีรายได้ของคู่สมรสต่างกัน ดังนี้

Case Study ที่น่าสนใจ

Case 1 : ต่างฝ่ายต่างมีรายได้ แต่ฝ่ายหนึ่งรายได้น้อย

- สถานการณ์ : สามีมีรายได้สูง ภรรยามีรายได้น้อยกว่าแต่มีค่าลดหย่อนมาก เมื่อคำนวณภาษีแล้ว รายได้สุทธิของภรรยาติดลบ

- คำแนะนำ : ควรเลือก "ยื่นรวม" เนื่องจากรายได้ของภรรยาเมื่อนำมารวมและหักลดหย่อนทั้งหมด จะช่วยดึงฐานภาษีรวมของครอบครัวต่ำลง ทำให้ประหยัดภาษีมากกว่าต่างฝ่ายต่างแยกยื่น

ตัวอย่างที่ 1

สามี : มีรายได้ 40(1) 1,000,000 บาท หักประกันสังคม 10,500 บาท กองทุนสำรองเลี้ยงชีพ 60,000 บาท

ภรรยา : มีรายได้ 40(2) 200,000 บาท มีประกันชีวิต 100,000 บาท ทั้งคู่มีบุตรด้วยกัน 1 คน

จะเห็นว่ากรณีนี้หากเลือก "ยื่นรวม" จะเสียภาษีของครอบครัวน้อยลงถึง 13,500 บาท (จาก 63,425 บาท ลดเหลือ 49,925 บาท)

Case 2 : นำเงิน Final Tax มารวมยื่น แทนการเลือกเป็นคู่สมรสไม่มีรายได้

- สถานการณ์ : สามีมีรายได้ ภรรยามีรายได้จากเงินปันผลเล็กน้อย

- คำแนะนำ : ให้ภรรยานำเงินปันผลมารวมเป็นรายได้ "ยื่นรวม" กับสามี ประหยัดภาษีกว่าการเลือกให้ภรรยาไม่มีรายได้ เนื่องจากสามารถใช้ค่าลดหย่อนฝั่งภรรยาได้ด้วย ช่วยดึงฐานภาษีรวมลงมา ทำให้ประหยัดภาษีลง

ตัวอย่างที่ 2

สามี : มีรายได้ 40(1) 1,000,000 บาท หักประกันสังคม 10,500 บาท กองทุนสำรองเลี้ยงชีพ 60,000 บาท

ภรรยา : มีรายได้จากปันผลกองทุนรวม 100 บาท (เป็น Final Tax เลือกไม่ยื่นภาษีได้) มีประกันชีวิต 100,000 บาท ทั้งคู่มีบุตรด้วยกัน 1 คน

จะเห็นว่ากรณีนี้หากยื่นภาษีรวมกันโดยให้ภรรยามีรายได้จากเงินปันผล จะเสียภาษีน้อยลงถึง 17,985 บาท (จาก 52,925 บาท ลดเหลือ 34,940 บาท)

Case 3 : ฝ่ายหนึ่งมีรายได้สูงและมีหลายประเภท

- สถานการณ์ : สามีมีรายได้ทั้ง 40(1) และ 40(2) – 40(8) ในสัดส่วนที่สูง

- คำแนะนำ : ให้ “สามีแยกยื่นเฉพาะ 40(1)” และนำ 40(2) – 40(8) ไป "ยื่นรวม" กับภรรยา เพื่อกระจายฐานเงินได้สุทธิไม่ให้กระจุกที่สามี ทำให้ประหยัดภาษีของครอบครัวลง

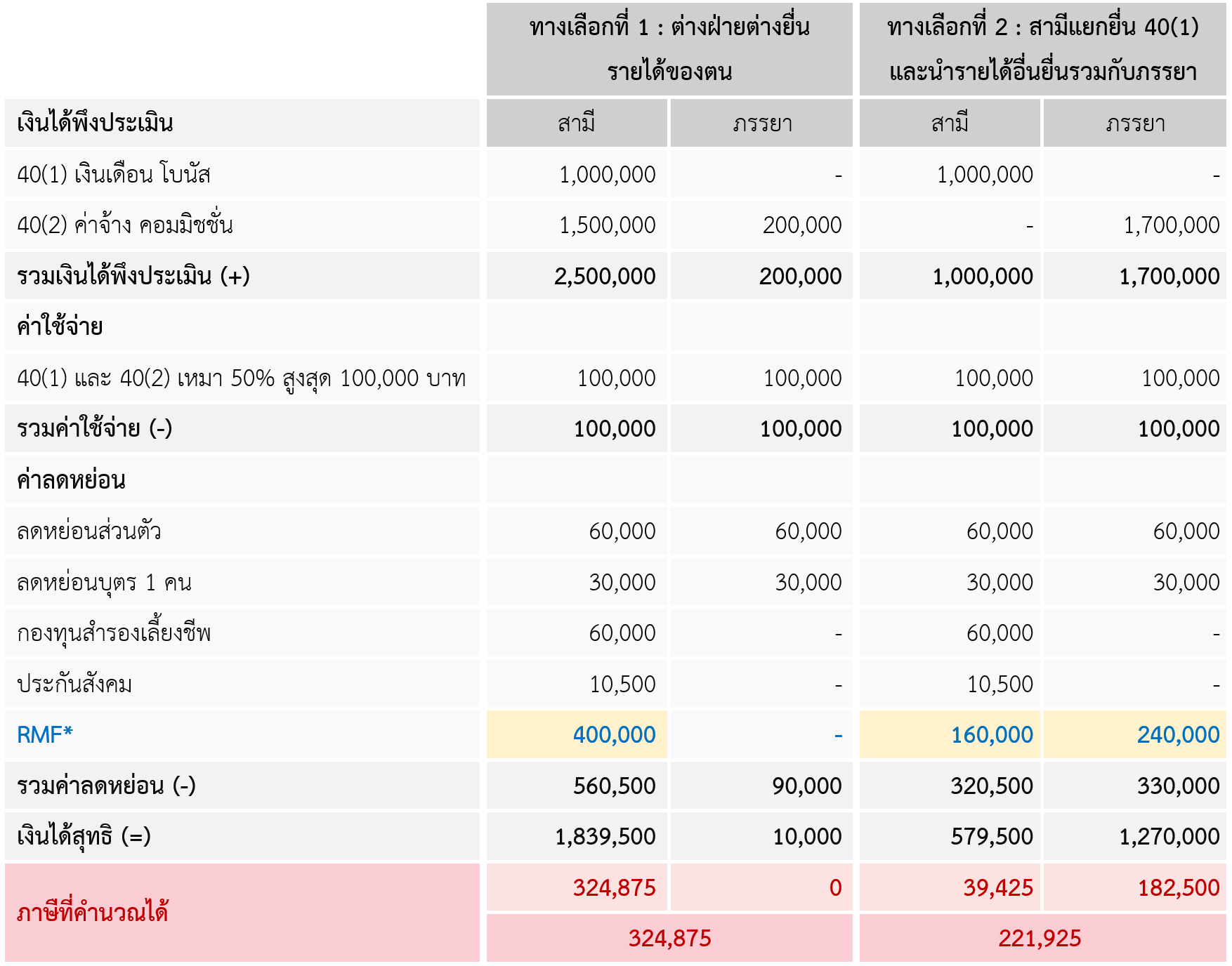

ตัวอย่างที่ 3

สามี : มีรายได้ 40(1) 1,000,000 บาท และ 40(2) 1,500,000 บาท หักประกันสังคม 10,500 บาท กองทุนสำรองเลี้ยงชีพ 60,000 บาท RMF 400,000 บาท

ภรรยา : มีรายได้ 40(2) 200,000 บาท ทั้งคู่มีบุตรด้วยกัน 1 คน

จะเห็นว่ากรณีนี้หากสามีแยกยื่น 40(1) และนำรายได้อื่นยื่นรวมกับภรรยา จะเสียภาษีของครอบครัวน้อยลงถึง 102,950 บาท (จาก 321,875 บาท ลดเหลือ 182,500 บาท)

หมายเหตุ : การใช้สิทธิลดหย่อน RMF ต้องเฉลี่ยตามสัดส่วนเงินได้ของเจ้าของรายได้ ที่นำไปยื่นแต่ละแบบด้วย เช่น หากสามีแยกยื่น 40(1) เป็น 40% ของรายได้ทั้งหมด ก็ใช้สิทธิ RMF ลดหย่อนได้ 40% ของยอดซื้อจริง และส่วนที่เหลือจะไปใช้สิทธิในส่วนที่ภรรยานำรายได้รวมของสามีไปลดหย่อนนั่นเอง

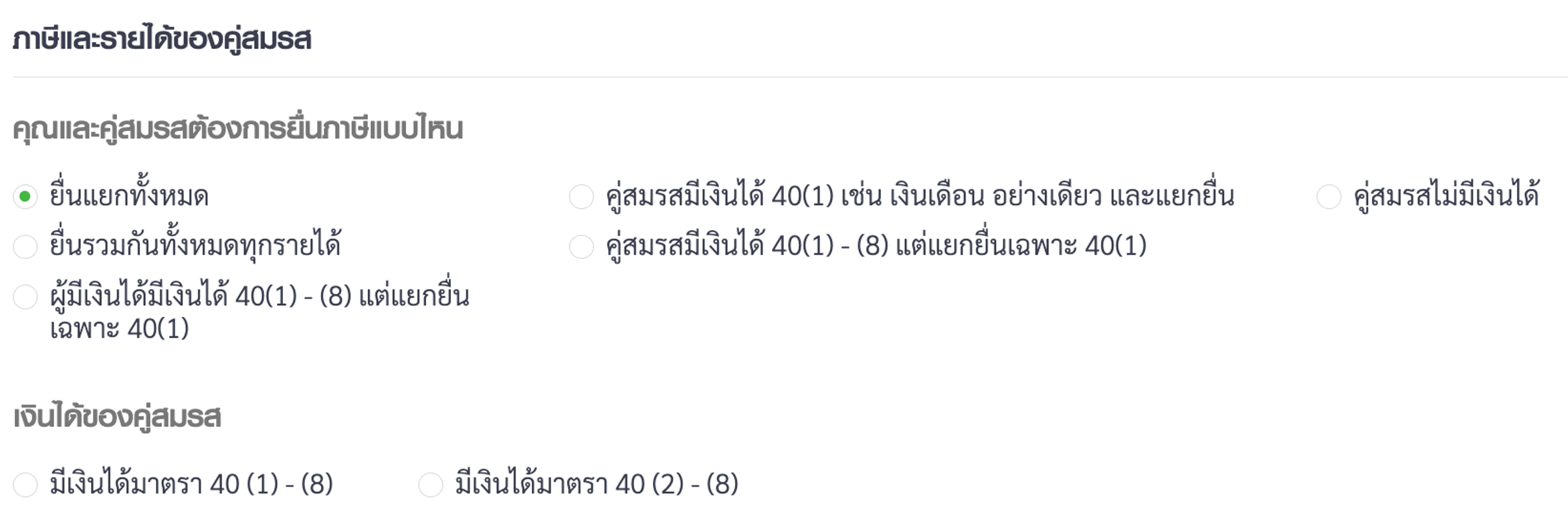

การกรอกยื่นภาษีในระบบ E-Filing ของกรมสรรพากร

อีกส่วนหนึ่งที่สำคัญและมักสร้างความสับสนให้กับผู้เสียภาษี คือขั้นตอนการเลือกรูปแบบการยื่นในระบบ e-Filing (ภ.ง.ด. 90/91) ซึ่งมีรายละเอียดที่ต้องระบุให้ชัดเจนดังนี้

- หลังจากการระบุสถานะ "สมรส" และกรอกข้อมูลคู่สมรสแล้ว ระบบจะมีคำถามให้เลือกรูปแบบการยื่นภาษีจาก 6 ทางเลือก โดยเพื่อให้เข้าใจได้ง่ายจะเน้นไปที่ สถานะมีรายได้ของคู่สมรส

- ยื่นแยกทั้งหมด : ต่างฝ่ายต่างแยกยื่น โดยคู่สมรสมีรายได้อื่นนอกจาก 40(1)

- คู่สมรสมีเงินได้ 40(1) เช่น เงินเดือนอย่างเดียว และแยกยื่น : ต่างฝ่ายต่างแยกยื่น โดยคู่สมรสมี 40(1) อย่างเดียว

- คู่สมรสไม่มีเงินได้ : ใช้คู่สมรสเป็น ค่าลดหย่อน

- ยื่นรวมกันหมดทุกรายได้ : ยื่นรวม เป็นชื่อฝ่ายใดฝ่ายหนึ่ง และต้องระบุเพิ่มว่าคู่สมรสมีได้รายได้ 40(1) – (8) หรือ 40(2) – (8)

- คู่สมรสมีเงินได้ 40(1) – (8) แต่ยื่นเฉพาะ 40(1) : ยื่นรวมบางส่วนในชื่อเรา แต่คู่สมรสแยกยื่น 40(1) ของคู่สมรส

- ผู้มีเงินได้มีเงินได้ 40(1) – (8) แต่ยื่นเฉพาะ 40(1) : ยื่นรวมบางส่วนในชื่อคู่สมรส และเราแยกยื่น 40(1) ของตน

หมายเหตุ : ตัวเลือกที่ 5 และ 6 จะต้องเลือกให้สอดคล้องกันเสมอในการยื่นแบบของทั้งสองฝ่ายค่ะ

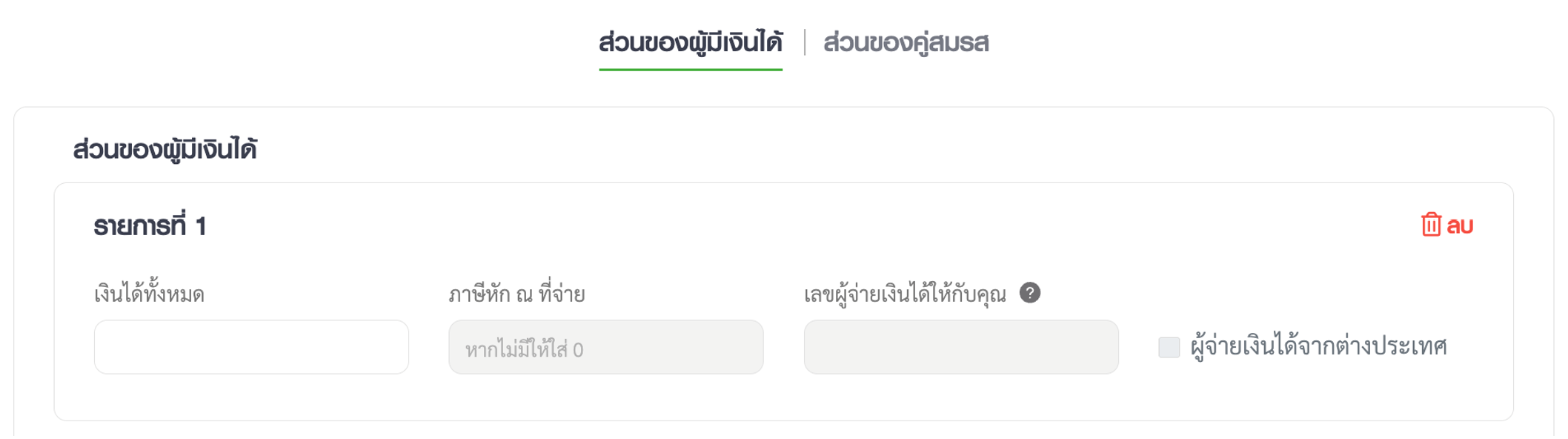

- การกรอกเงินได้และค่าลดหย่อน ต้องระบุให้ถูกต้องว่าเงินได้นั้นเป็นของใคร หรือสิทธิลดหย่อนนั้นใครเป็นผู้ใช้ โดยระบบจะมีให้กรอกทั้งข้อมูลของเรา และข้อมูลของคู่สมรส (หากยื่นรวม)

สรุปและคำแนะนำในการตัดสินใจ

โดยทั่วไปการเลือกยื่นแบบต่างฝ่ายต่างแยกยื่น มักจะเป็นวิธีที่ช่วยประหยัดภาษีรวมได้มากที่สุด แต่ในบางกรณีดังที่เห็นจาก Case Study ที่น่าสนใจ เช่น ฝ่ายใดฝ่ายหนึ่งมีรายได้น้อยมาก หรือมีสิทธิลดหย่อนจำนวนมาก การเลือกยื่นภาษีในแบบอื่นก็อาจจะทำให้ ประหยัดภาษีมากกว่า

ดังนั้น หากไม่แน่ใจว่าควรเลือกยื่นภาษีวิธีใด แนะนำให้ลองคำนวณยื่นภาษีอย่างน้อย 2 วิธี ก่อนยื่นจริง เพื่อให้แน่ใจว่าได้เลือกวิธีที่เสียภาษีน้อยที่สุด หรือหากต้องการผู้ช่วยในการวางแผน ไปจนถึงให้คำแนะนำในการดำเนินการแบบลงรายละเอียดเลย ก็สามารถใช้ บริการจากนักวางแผนการเงิน Avenger Planner ได้เช่นกันค่ะ

เพราะบริการวางแผนการเงินแบบองค์รวมของเรานั้น ครอบคลุมถึงการดูแลและให้คำแนะนำเรื่องของการวางแผนภาษีด้วยค่ะ

แหล่งข้อมูลอ้างอิง

ตัวอย่าง : แผนเกษียณอายุ