วางแผนยื่นภาษีเงินปันผล : เพื่อเพิ่มผลตอบแทนสุทธิได้อีกขั้น

04/08/2025

คู่มือเตรียมตัว : หากวันหนึ่งถูกให้ออกจากงานตั้งแต่อายุ 45 ปี

29/08/2025

ปรับปรุงล่าสุดเมื่อ : 10 สิงหาคม 2568

เพราะหลังเกษียณ ไม่มีรายได้ประจำอีกต่อไป งบประมาณเงินสดจึงกลายเป็นเครื่องมือสำคัญ ที่ช่วยบอกได้ว่า คุณจะอยู่ได้อย่างมั่นคงแค่ไหน และอยู่ได้อีกกี่ปี

ลองทำด้วยตัวเองวันนี้ จะได้รู้ว่าอีก 20-30 ปีข้างหน้าจะมีเงินใช้พอหรือไม่

📥 คลิกดาวโหลดไฟล์ Excel ที่ช่วยคุณวางแผนได้ด้วยตัวเองอย่างง่าย และทำไปด้วยกันในบทความนี้เลยนะคะ

ขั้นตอนการทำงบประมาณเงินสดหลังเกษียณด้วยตัวเอง

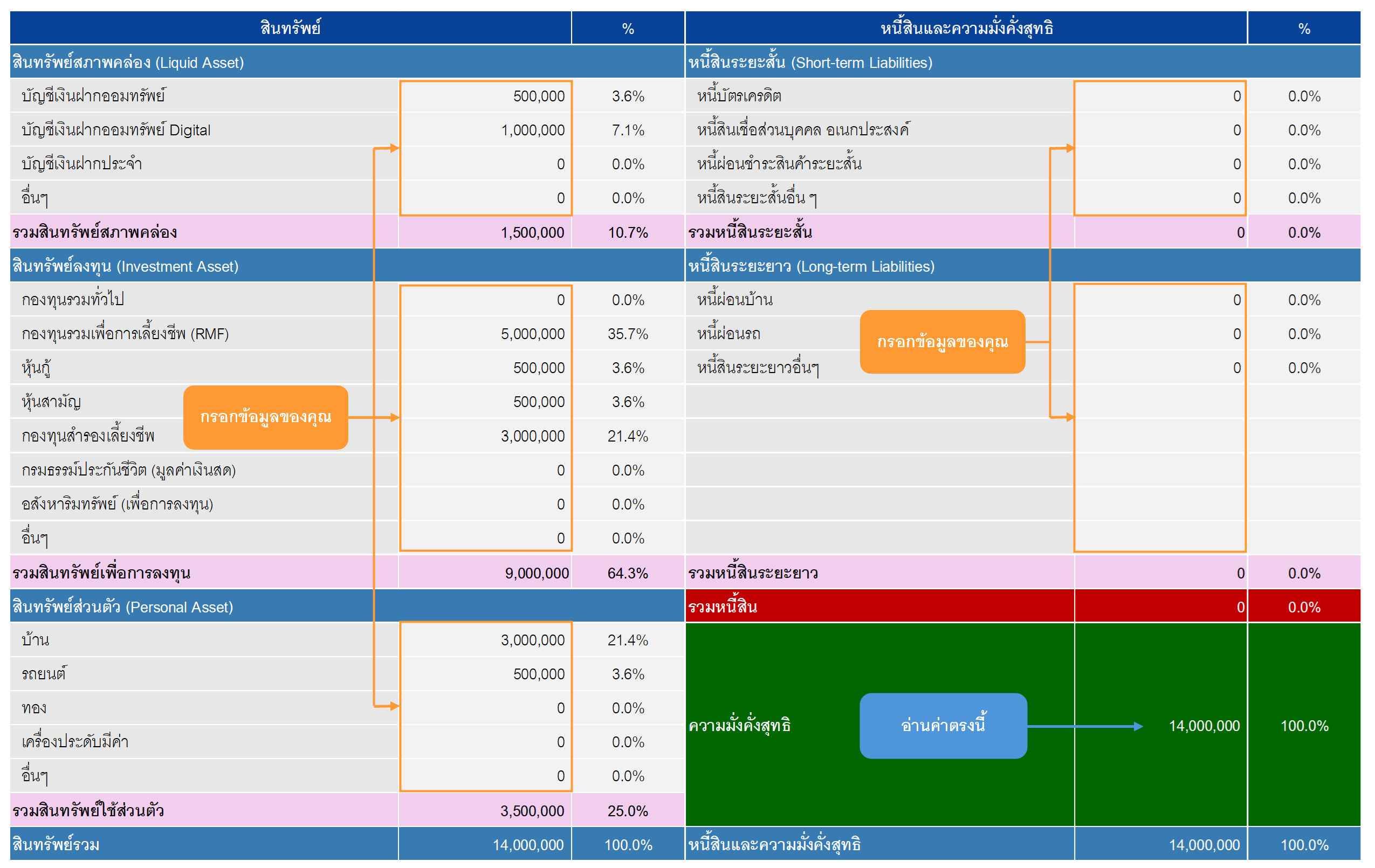

1. ประเมินทรัพย์สินและหนี้สินในวันที่คุณเกษียณ

เปิด Sheet “งบดุล” แล้วใส่ข้อมูลของคุณ โดยกรอกเป็น มูลค่า ณ ปัจจุบัน เช่น

- เงินฝากในบัญชีต่าง ๆ

- กองทุน หุ้นกู้ หุ้นสามัญ ประกันชีวิตต่าง ๆ

- บ้าน รถยนต์ ที่ดิน (ถ้ามี)

- หนี้สิน (ถ้ามี) เช่น สินเชื่อบ้าน บัตรเครดิต

ผลลัพธ์ที่ได้ คือ ความมั่งคั่งสุทธิ หรือ สินทรัพย์ส่วนที่หักลบกับหนี้สิน ที่คุณมีอยู่ในมือเมื่อเริ่มเกษียณ หรือ ณ วันที่ทำงบนี้

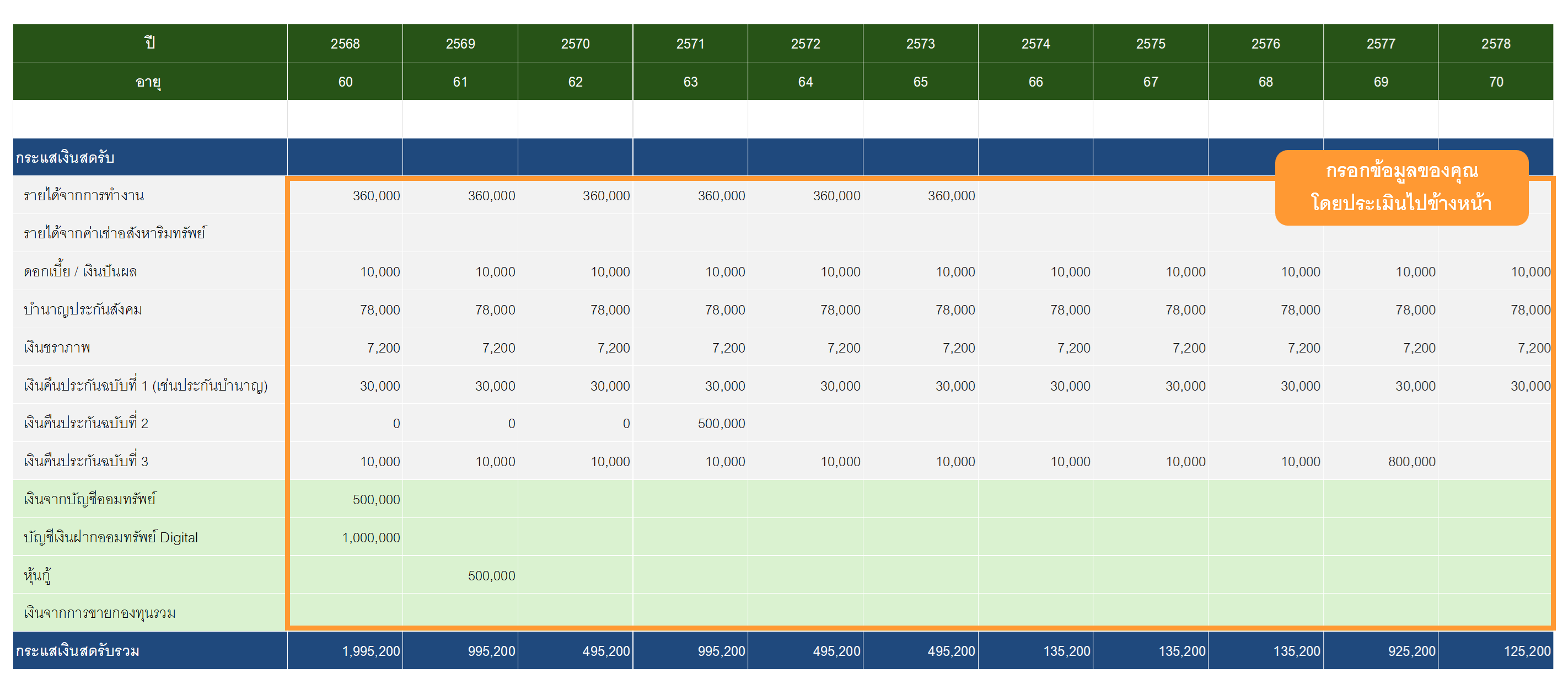

2. วางแผนรายรับหลังเกษียณ

ไปที่ Sheet “Cash Flow Projection” แล้วระบุรายได้ที่จะเข้ามาทุกปี เช่น

- บำนาญประกันสังคม / บำนาญข้าราชการ

- รายได้จากดอกเบี้ย, ค่าเช่า, กองทุน RMF / SSF / TESG ที่ครบกำหนด

- เงินคืนจากประกันต่างๆ เช่น ประกันออมทรัพย์, ประกันบำนาญ

- เงินที่ได้จากถอนหรือขายทรัพย์สินบางอย่าง เพื่อนำมาใช้จ่าย

- รายได้พิเศษจากงานหลังเกษียณ (ถ้ามี)

Tips : ควรประเมินบนพื้นฐานความเป็นจริง ไม่ต่ำไป ไม่สูงไป

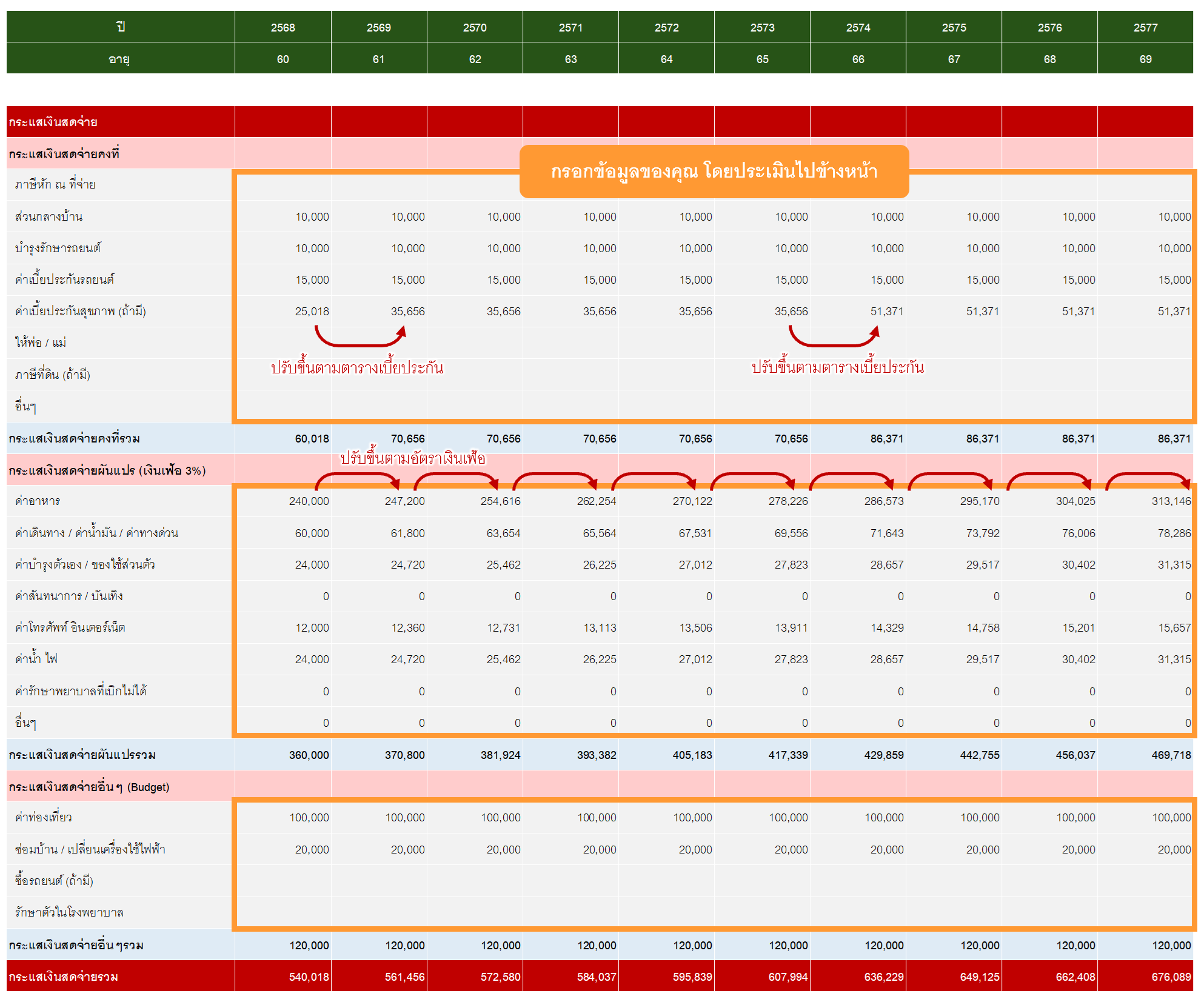

3. ประเมินรายจ่ายที่เกิดขึ้นทุกปี เช่น

- ค่าครองชีพรายเดือน

- ค่าใช้จ่ายที่เกี่ยวข้องกับรถยนต์ และบ้าน

- ค่ารักษาพยาบาล

- ประกันสุขภาพ หรือประกันชีวิต

- ค่าเดินทาง ท่องเที่ยว

- ภาษีทรัพย์สิน และ อื่นๆ

Tip: อย่าลืมปรับค่าใช้จ่ายเพิ่มบ้าง บางรายการปรับเพิ่มตามจริง เช่น เบี้ยประกันสุขภาพ บางรายการปรับตาม อัตราเงินเฟ้อ ที่ค่าครองชีพอาจเพิ่มขึ้นปีละ 2-5% (แล้วแต่รายการ)

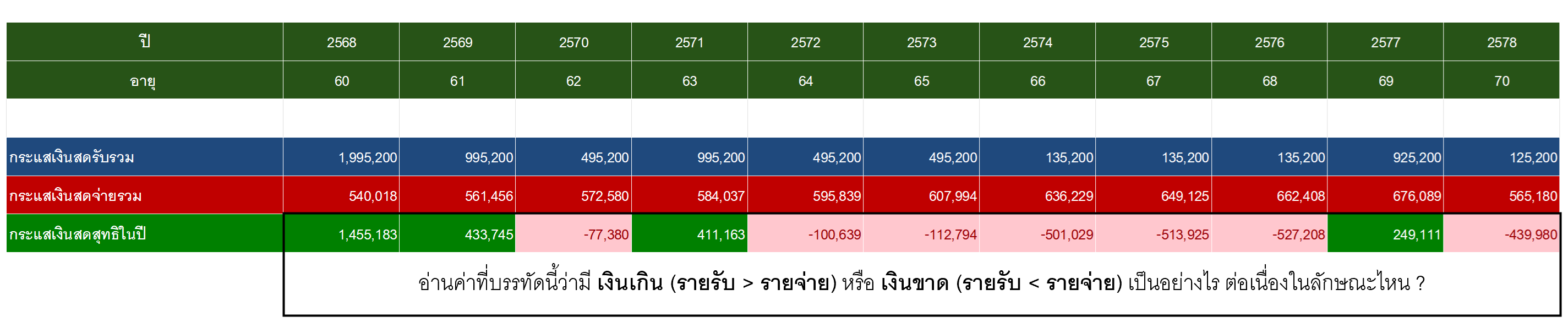

4. คำนวณ “กระแสเงินสดสุทธิ” ในแต่ละปี

ไฟล์จะช่วยคุณคิดให้อัตโนมัติว่า

รายรับ - รายจ่าย = เงินเหลือหรือเงินขาด

หากมีเงินเหลือเรื่อยๆ ถือเป็นสัญญาณที่ดีมาก แสดงว่าเงินทุนหรือสินทรัพย์ที่กรอกไว้ในงบดุลนั้น จะไม่ถูกดึงมาใช้ หรือ ถูกดึงมาก็น้อย โอกาสที่จะมีเงินเพียงพอไปยาวๆ ก็มีสูง

แต่หากเงินขาดสะสมต่อเนื่องหลายๆ ปี ก็จะตีความได้ตรงกันข้าม แต่ก็เป็นไปตามธรรมชาติของกระแสเงินสดหลังเกษียณ ที่มักจะมีรายได้เข้ามาน้อย แต่มีรายจ่ายจ่ายออกตลอดค่ะ สิ่งที่ต้องทำเพิ่มเติมคือ ประเมินว่าเงินที่ติดลบนั้น เมื่อนำไปหักลบออกจากทรัพย์สินที่มีจะอยู่ได้กี่ปี

ซึ่งหากประเมินแล้วคุณจะพอเห็นได้ล่วงหน้า เหมือนเป็น สัญญาณเตือน ว่าอาจต้อง :

- ปรับพฤติกรรมการใช้จ่ายเงิน

- หารายได้จากทรัพย์สิน (Passive Income) ที่มีอยู่เพิ่มเติม

- หารายได้จากงานหลังเกษียณ (Active Income) เพิ่มเติม

- หารือกับนักวางแผนการเงิน เพื่อปรับกลยุทธ์ในการจัดการเงินให้รอบด้าน

ตัวอย่างการวิเคราะห์

จากไฟล์ Excel ใน Sheet ตัวอย่าง และรูปที่นำมาเป็นตัวอย่างในบทความนี้ทั้งหมด เป็นสถานการณ์ของคุณเอก ซึ่งเกษียณเมื่ออายุ 60 ปี ตั้งสมมติฐานว่าจะอายุยืนถึง 85 ปี โดยสามารถวิเคราะห์สถานการณ์ของคุณเอกได้ดังนี้

งบดุล

- มีเงินฝากรวม 1.5 ล้านบาท

- มีสินทรัพย์ลงทุนรวม 9.0 ล้านบาท

- มีสินทรัพย์ใช้ส่วนตัวรวม 3.5 ล้านบาท

- มีสินทรัพย์รวม 14.0 ล้านบาท

- ไม่มีหนี้สิน

- มีความมั่งคั่งสุทธิ 14.0 ล้านบาท

จะเห็นว่า คุณเอกมีเงินทุนที่สามารถใช้จ่ายหลังเกษียณได้ ซึ่งไม่รวมบ้านและรถยนต์ เป็นเงินฝาก และ สินทรัพย์ลงทุน รวมแล้วเท่ากับ 1.5 + 9.0 = 10.5 ล้านบาท

งบกระแสเงินสด

- มีรายได้จากงานพิเศษหลังเกษียณ ปีละ 360,000 บาท โดยตั้งใจทำงานนี้จนถึงอายุ 65 ปี

- ได้เงินปันผลปีละ 10,000 บาท

- ได้บำนาญประกันสังคมปีละ 78,000 บาท (เดือนละ 6,500 บาท) และ เงินชราภาพปีละ 7,200 บาท (เดือนละ 600 บาท)

- ได้เงินจากประกันบำนาญปีละ 30,000 บาท

- มีค่าใช้จ่ายเกี่ยวกับบ้าน รถยนต์ และประกันสุขภาพปีละ 60,000 บาท (ปรับขึ้นตามเบี้ยประกันสุขภาพ) และมีสมมติฐานว่าจะใช้รถจนถึงอายุ 70 ปี

- มีค่าใช้จ่ายส่วนตัวปีละ 360,000 บาท (เดือนละ 30,000 บาท ปรับขึ้นตามเงินเฟ้อปีละ 3%)

- ตั้ง Budget ท่องเที่ยวปีละ 100,000 บาท จนถึงอายุ 70 ปี

- ตั้ง Budget เผื่อซ่อมบ้านหรือเปลี่ยนเครื่องใช้ไฟฟ้าปีละ 20,000 บาท

จะเห็นว่ารายรับของคุณเอกนั้น ในช่วงแรกยังพอมีมากอยู่ และจะค่อยๆ ลดลงเมื่อหยุดทำงานพิเศษหลังเกษียณ ส่วนรายจ่ายนั้น ส่วนใหญ่จะยังคงมีอยู่ และทยอยเพิ่มขึ้นตามเงินเฟ้อด้วย ซึ่งส่วนทางกับรายได้ชัดเจน

ดังนั้น จึงอาจต้องมีการดึงเอาทรัพย์สินจากงบดุลมาใช้เป็นรายได้ด้วย โดยจะเห็นได้จากตัวเลขใน บรรทัดที่ 14 – 17 ซึ่งเป็นการดึงเงินจากบัญชีออมทรัพย์, เงินจากการขายกองทุน และ เงินครบกำหนดของหุ้นกู้ มาเป็นแหล่งรายได้

โดยไฟล์ Excel นี้สามารถใช้วางแผนได้ ว่าควรต้องดึงทรัพย์สินจากงบดุลมาใช้เป็นรายได้ในช่วงไหน โดยประเมินจากการดู กระแสเงินสดสุทธิรวม หรือ กระแสเงินสดสุทธิสะสม ใน Excel บรรทัดที่ 51 ให้ไม่ติดลบ

ซึ่งนอกจากจะขายทรัพย์สินในงบดุลมาเป็นรายได้แล้ว ยังสามารถที่จะโยกย้ายหรือจัดพอร์ตทรัพย์สินที่มี ให้ไปสร้าง Passive Income เพื่อให้ได้รับดอกเบี้ย ค่าเช่า และ/หรือ เงินปันผล เข้ามาเป็นรายได้ในบรรทัดที่ 7-8 โดยไม่ต้องขายสินทรัพย์ก็ทำได้เช่นกันค่ะ

ได้เวลาลองทำด้วยตัวคุณเองแล้ว

จากตัวอย่างที่ได้เรียนรู้ร่วมกันไป ตอนนี้ถึงเวลาลองกรอกตัวเลขของคุณเอง แล้ววิเคราะห์ดู ว่าแผนการเงินของคุณนั้น มีความพร้อมสำหรับรูปแบบชีวิตในวัยเกษียณที่ต้องการ ได้หรือไม่นะคะ

แผนเกษียณที่ดี… ไม่ใช่เรื่องของตัวเลขเท่านั้น แต่คือความสบายใจที่เราสร้างได้ตั้งแต่วันนี้

ซึ่งเป็นข้อดีมากๆ ของการวิเคราะห์ด้วยวิธีนี้คือ เราสามารถที่จะคาดการณ์และเห็นปัญหาในอนาคตได้ล่วงหน้า เพื่อจะได้ป้องกันหรือแก้ไขได้ตั้งแต่เนิ่นๆ โดยไม่ต้องรอให้เงินลดลงจนเข้าขั้นวิกฤติแล้วจึงรู้ตัว ซึ่งอาจทำอะไรได้ไม่มากแล้ว

และอย่าลืมกลับมาอัพเดทไฟล์นี้ทุกปี ปีละครั้ง เพื่อทบทวนงบดุล และปรับแผนรายรับ-รายจ่าย ให้ใกล้เคียงความเป็นจริงอยู่เสมอนะคะ แต่ละปี แต่ละปีที่ผ่านไป หลายอย่างเปลี่ยนแปลงได้เยอะมาก แผนเดิมอาจใช้ไม่ได้แล้วค่ะ

ก่อนจาก ถ้าคุณคิดว่าบทความและไฟล์ Excel นี้มีประโยชน์ อย่าลืมแชร์ให้คนที่คุณรักนะคะ หรือหากลองทำแล้วคิดว่าซับซ้อนเกินไป อยากได้ผู้ช่วย ก็สามารถใช้บริการวางแผนการเงินกับ Avenger Planner ได้เช่นกันค่ะ คลิกที่ Link นี้ เพื่อศึกษารายเอียดได้ค่ะ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง