เรื่องเล่า 3 ปี จากประสบการณ์การเป็นนักวางแผนการเงินอิสระ

18/09/2017

นักวางแผนการเงิน : เพื่อนคู่คิด ที่ช่วยคุณ (คิด) ได้มากกว่าเรื่องเงิน

20/12/2017

ก่อนที่เราจะมาคุยเรื่องการวางแผนภาษีกัน ผมต้องขอออกตัวก่อนนะครับว่า ผมเขียนบทความนี้ไม่ใช่การสนับสนุนให้มีการทำผิดกฎหมายโดยการหนีภาษี หรือ ไม่ชำระภาษี แต่ประเด็นหลัก คือ ผมอยากให้บทความนี้เป็นแรงบันดาลใจ ให้ท่านผู้อ่านได้เริ่มต้นเรียนรู้และเริ่มวางแผนภาษีกัน ลองติดตามกันดูนะครับ

ท่านผู้อ่านก็คงมีทั้งท่านที่เสียภาษีแล้วและยังไม่เสียภาษี สำหรับท่านที่เริ่มเสียภาษีแล้วคงอยากรู้ว่าผมจะพูดเกี่ยวกับการวางแผนภาษีว่าอย่างไร แต่สำหรับท่านที่ยังไม่เสียภาษีก็อาจจะมองว่า รอเริ่มเสียภาษีก่อนนะแล้วค่อยมาวางแผนกัน แต่ผมอยากให้ท่านลองอ่านดูต่ออีกหน่อยนะครับ เพราะการวางแผนภาษี เราอาจเริ่มวางแผนตั้งแต่วันที่เรายังไม่ต้องเสียภาษีเลยก็ได้ครับ

มนุษย์เงินเดือน เสียภาษีกันหนักแค่ไหน ?

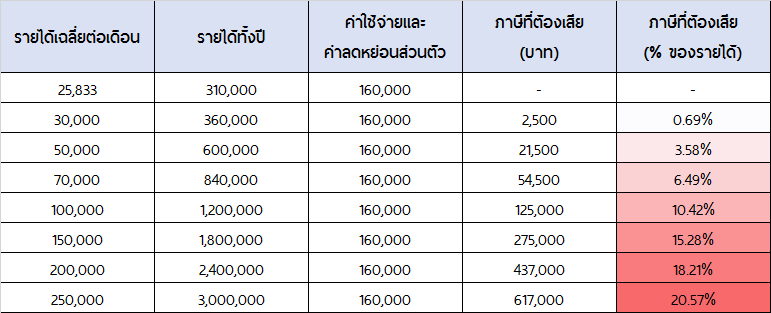

ถ้าให้เริ่มเรื่องภาษี คงมีคำถามว่าเมื่อไรเราถึงต้องเสียภาษี ? โดยสำหรับการเสียภาษีเงินได้ปี 2560 (ยื่นแบบและชำระภาษีปี 2561) มนุษย์เงินเดือนทั่วไปที่ไม่ได้มีรายได้จากช่องทางอื่นๆ มีเฉพาะเงินเดือนหรือค่าตอบแทนจากการทำงานประจำ รวมกับโบนัสที่ได้รับในปี จะเริ่มเสียภาษีเมื่อมีเงินได้ตั้งแต่ 310,000 บาทต่อปีขึ้นไป หรือรายได้เฉลี่ยต่อเดือนประมาณ 25,833 บาท ซึ่งถ้าไม่ถึงก็ไม่ต้องเสียภาษีเงินได้ครับ

โดยสำหรับน้องๆ ที่เพิ่งเรียนจบและทำงานใหม่ๆ รายได้เราอาจยังไม่สูงจนต้องเสียภาษี แต่พอเวลาผ่านไปเราก็ต้องเสียภาษีกันทุกคนนะครับ เพราะเงินเดือนก็คงมีปรับขึ้นบ้างล่ะ เจ้าภาษีตัวเดียวกันนี้แหละครับ จะเป็นค่าใช้จ่ายหลักของมนุษย์เงินเดือนรายการหนึ่งเลย โดยหากลองคำนวณอัตราภาษีที่เราต้องเสียหากไม่มีการวางแผนลดหย่อนเพิ่มเติม (มีเพียงหักค่าใช้จ่ายและค่าลดหย่อนส่วนตัว) จะพบว่าหากเรามีรายได้เฉลี่ยต่อเดือนที่ 50,000 บาท เราจะเสียภาษีที่ประมาณ 3.58% ของรายได้เฉลี่ยต่อเดือน

แต่หากเรามีรายได้เฉลี่ยต่อเดือนเพิ่มเป็น 100,000 บาท เราจะเสียภาษีเพิ่มขึ้นเป็นประมาณ 10.42% เลยนะครับ จะเห็นว่ายิ่งรายได้สูงขึ้น ภาษีก็เริ่มเข้ามาเป็นรายจ่ายหลักในชีวิตมากขึ้น เพราะ 10% จากรายได้เฉลี่ยต่อเดือน อาจเทียบเท่าค่าใช้จ่ายสำคัญๆ ได้หลายอย่างเลย ทั้งค่าอาหาร ค่าเทอมลูก ค่าเดินทาง ค่าผ่อนรถสักคันหนึ่ง หรือเท่ากับเงินที่ต้องออมไว้เพื่อเกษียณ และถ้ารายได้เฉลี่ยต่อเดือนเรามากขึ้นเราก็ยิ่งต้องเสียเพิ่มขึ้นอีก ตามตารางด้านล่างครับ

ท่านคงเริ่มเห็นแล้วว่า ภาษีนั้นเมื่อถึงเวลาหนึ่งก็มีบทบาทสำคัญต่อเรานะครับ แต่การจะอธิบายให้เห็นภาพกันชัดๆ ว่าแต่ละท่านนั้นต้องเสียภาษีมากน้อยแค่ไหน…ก็ยาก เอาเป็นว่าผมขอยกเป็นตัวอย่างให้ทุกท่านเห็นภาพจากบุคคลสมมติสักคนหนึ่ง แล้วท่านผู้อ่านลองเทียบกับตัวเองดูนะครับว่าเหมือนหรือแตกต่างกับตัวท่านอย่างไร

กรณีศึกษา

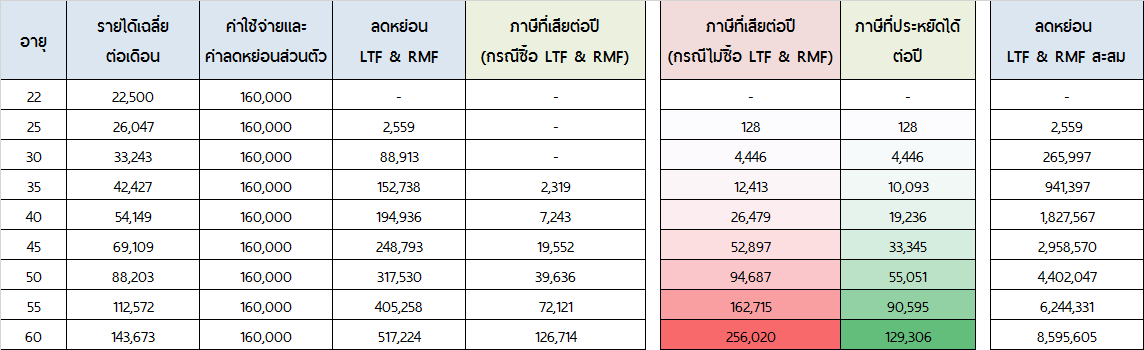

สมมติว่ามีพนักงานเข้าใหม่สักคนหนึ่ง เริ่มทำงานตอนอายุ 22 ปี ได้เงินเดือนที่ 18,000 บาท มีโบนัส 3 เดือน และมีอัตราการขึ้นเงินเดือนที่ 5% ต่อปี จะพบว่าหากไม่มีการวางแผนภาษีเพิ่มเติม คือ มีแค่การได้รับเงินเดือนและโบนัส แล้วยื่นแบบเสียภาษีเลย ซึ่งก็จะมีแค่การหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 (แต่รวมกันต้องไม่เกิน 100,000 บาท) กับค่าลดหย่อนส่วนตัวสำหรับผู้มีเงินได้อีก 60,000 บาท รวมเป็น 160,000 บาทคงที่ไปทุกปี ขณะที่รายได้เพิ่มขึ้นไปเรื่อยๆ จะพบว่าคนคนนี้จะต้องเสียภาษีสะสมตั้งแต่อายุ 22 ปี จนถึงอายุ 60 ปี อยู่ที่ 2.49 ล้านบาท

แต่ถ้าหากเราวางแผนภาษีโดยการเพิ่มค่าลดหย่อนด้วยการซื้อกองทุนรวมหุ้นระยะยาว (LTF) และ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) อย่างละไม่เกิน 15% ของเงินได้ตามที่กฎหมายอนุญาต (รวมกันคิดเป็น 30% ของเงินได้) จะพบว่าเราจะประหยัดภาษีไปได้ 1.44 ล้านบาท ซึ่งหากนำเงินที่ประหยัดภาษีได้นี้ ไปลงทุนได้ผลตอบแทนเฉลี่ยปีละ 6% มูลค่าของเงินที่ประหยัดภาษีได้ตอนอายุ 60 ปีจะเติบโตขึ้นเป็น 2.55 ล้านบาท ซึ่งเป็นจำนวนที่สูงกว่าภาษีที่ต้องเสียตลอดชีวิตเสียอีก

ซึ่งหากเราวางแผนภาษีโดยการซื้อ LTF และ RMF ตามตัวอย่างข้างบนนี้ เราจะต้องใช้เงินถึง 30% ของเงินได้เพื่อการวางแผนภาษี โดยในเคสตัวอย่างนี้จะต้องลงทุนใน LTF และ RMF ตั้งแต่อายุ 22 ไปถึงอายุ 60 คิดเป็นเงินสะสมถึง 8.60 ล้านบาท ซึ่งมันอาจจะดูเยอะมากๆ เมื่อเทียบกับภาษีที่ประหยัดได้ 1.44 ล้านบาท

แต่ต้องไม่ลืมนะครับว่าเงินที่ท่านจ่ายไปนี้มันไม่ได้เสียไปเหมือนกับการใช้จ่าย แต่มันคือเงินลงทุนอย่างหนึ่ง ซึ่งกลายมาเป็น “ทรัพย์สิน” ของท่าน ซึ่งหากท่านมีเป้าหมายที่ต้องการจะลงทุนในระยะยาวอยู่แล้ว เช่น มีแผนจะลงทุนเพื่อเตรียมเกษียณอายุ การเก็บเงินโดยสามารถวางแผนภาษีได้ด้วยก็ยิ่งเป็นสิ่งที่ดี ซึ่งจากตัวอย่าง ถ้า LTF และ RMF ได้ผลตอบแทนเฉลี่ยปีละ 6% มูลค่าของ LTF และ RMF จะเติบโตขึ้นไปเป็นเงินกว่า 19 ล้านบาท ตอนอายุ 60 ปี ซึ่งเงินจำนวนนี้อาจจะเป็นเงินทุนส่วนที่สำคัญสำหรับการใช้จ่ายหลังเกษียณของท่านได้เลยครับ

ซึ่งนอกจากวิธีการนี้แล้ว การวางแผนภาษีก็ยังมีอีกหลากหลายวิธีการ เฉพาะในหมวดของค่าลดหย่อน ก็ยังมีค่าลดหย่อนจากเงินที่สะสมเข้ากองทุนสำรองเลี้ยงชีพ/กบข. ค่าเบี้ยประกันชีวิต เบี้ยประกันสุขภาพ เบี้ยประกันบำนาญ เงินบริจาคทั่วไป เงินบริจาคเพื่อการศึกษา รวมไปถึงค่าลดหย่อนบุตร ค่าลดหย่อนพ่อแม่ ฯลฯ ซึ่งหากเราเข้าใจเรื่องนี้ ก็จะสามารถนำมาจัดการการเงินของตัวเองได้กว้างขวางกว่าแค่การลงทุนใน LTF/RMF ตามที่ยกมาเป็นตัวอย่างในกรณีศึกษานี้อีกมาก

อีกประเด็นสำคัญก็คือ เราไม่ควรคิดแต่จะวางแผนภาษีจนไม่มีจะกินนะครับ เพราะชีวิตยังมีอีกอีกหลายๆ ด้าน ดังนั้น สิ่งสำคัญไม่ใช่เพียงการประหยัดภาษีสูงสุดแต่เพียงอย่างเดียว เรายังต้องวางแผนการเงินด้านอื่น ไม่ว่าจะเป็นเรื่องสภาพคล่อง การป้องกันความเสี่ยง การซื้อบ้าน ซื้อรถ ค่าใช้จ่ายบุตร และเป้าหมายเรื่องอื่นๆ ซึ่งก็คือการวางแผนแบบองค์รวม (Comprehensive Planning) การที่เราต้องกันเงินไปเพื่อการวางแผนภาษีในช่วงต้นถึง 30% ของเงินได้ตามตัวอย่างนี้อาจเป็นสัดส่วนที่สูงเกินไป เมื่อเทียบกับภาษีที่ประหยัดได้ซึ่งยังน้อย ดังนั้นจึงต้องคิดและวางแผนให้รอบคอบ ซึ่งจะทำได้ก็ต้องมีความรู้

เริ่มเลย ตั้งแต่วันที่ยังไม่เสียภาษี

สำหรับท่านที่ยังไม่มีภาระภาษี หรือเสียภาษีในอัตราที่ต่ำในวันนี้ก็สามารถเตรียมตัวไปได้ตั้งแต่เนิ่นๆ นะครับ ท่านอาจจะเริ่มศึกษาเรื่องภาษีเตรียมไว้ หรือ อาจฝึกที่จะออมเงิน ในสัดส่วนที่คิดว่าจะต้องใช้วางแผนภาษีในอนาคต เพื่อที่จะได้เป็นการฝึกการบริหารจัดการเงินของเราตั้งแต่วันนี้ เพราะหากไม่ฝึกไว้ พอวันที่อยากวางแผนจริงๆ อาจไม่สามารถเก็บเงินได้ หรือมีภาระค่าใช้จ่ายหลายอย่างที่เราไปสร้างเอาไว้ตั้งแต่วันนี้เสียแล้ว จนทำให้ไม่มีเงินเหลือเก็บในอนาคตครับ

อย่าปล่อยให้ความเคยชินมาทำให้เราไม่วางแผนภาษีกันเลยนะครับ เพราะเงินภาษีที่เราประหยัดได้จากการวางแผนเล็กน้อยนี้ อาจมีค่าและมีความหมายมากกว่าที่เราคิดครับ