How Can We Help : EP19

02/05/2023

How Can We Help : EP20

11/05/2023

ท่านผู้อ่านหลายท่านอาจสงสัยว่าควรซื้อกองทุน SSF ดีไหม ?

- ตอนนี้อายุ 25 -30 ปีจะซื้อดีหรือไม่ ?

- แล้วตอนอายุ 50-55 ปี ล่ะ ยังควรต้องซื้อต่ออยู่มั๊ย ซื้อไปอีกกี่ปีถึงจะโอเค ?

- รายได้ไม่แน่นอนลงทุน SSF ได้รึเปล่า ?

ในบทความนี้ ผมจะขอพาทุกท่านมาวิเคราะห์และทำความเข้าใจกัน โดยจะมีรายละเอียดมากสักหน่อยนะครับ

สำหรับท่านที่อยากทราบข้อสรุปเลย สามารถข้ามไปอ่านบทสรุปท้ายบทความได้เลยครับ

ปูพื้นฐานเกี่ยวกับ SSF กันก่อน

อันดับแรกผมขอช่วยเสริมความเข้าใจเกี่ยวกับ SSF ให้กับท่านผู้อ่านก่อนนะครับ

SSF ย่อมาจาก Super Saving Funds ชื่อไทยคือ กองทุนรวมเพื่อการออม

ภาครัฐอนุมัติให้ บลจ. ต่างๆ จัดตั้งขึ้น เพื่อส่งเสริมการออมระยะยาว จึงสามารถนำไปใช้ลดหย่อนภาษีได้ ซึ่งถือเป็นแรงจูงใจที่ดีทีเดียว ส่วนจะลดภาษีได้มากน้อยนั้น ก็ขึ้นอยู่กับฐานภาษีของแต่ละคน

โดย SSF มีหลักเกณฑ์ที่สำคัญ ในการที่จะลงทุนและใช้สิทธิ์ลดหย่อนภาษี ดังนี้ครับ

- ลงทุนกี่บาทก็ได้ ลงทุนไม่ต่อเนื่องได้ ลงทุนเป็นบางปีก็ได้

- ลงทุนแล้วต้องถือครอง แต่ละก้อน ไว้อย่างน้อย 10 ปีบริบูรณ์นับตั้งแต่วันที่ซื้อ หรือจะเรียกว่าวันชนวันครบ 10 ปี ก็ได้ครับ

- ซื้อได้ไม่เกิน 30% ของเงินได้พึงประเมิน และต้องไม่เกิน 200,000 บาท

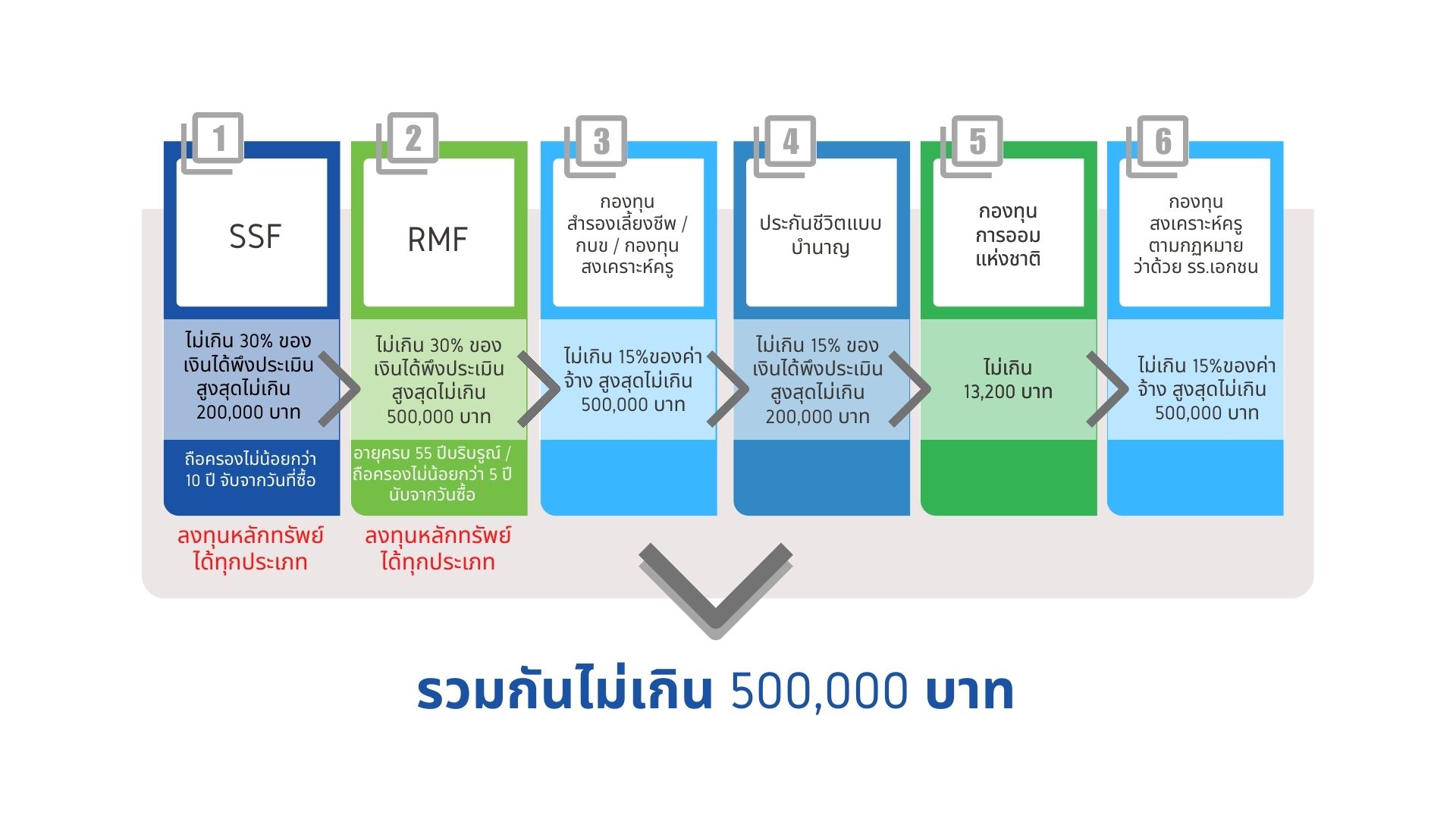

- เมื่อนำยอดซื้อ SSF ไปรวมกับ ค่าลดหย่อนกลุ่มการเกษียณอายุส่วนอื่น ได้แก่ เงินสะสมกองทุนสำรองเลี้ยงชีพ (PVD) กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) กองทุนการออมแห่งชาติ และเบี้ยประกันชีวิตแบบบำนาญ แล้วในปีหนึ่งๆ ต้องไม่เกิน 500,000 บาท ตามภาพที่ 1

ตัวอย่าง : การคำนวณยอดซื้อ SSF ที่ใช้สิทธิ์ลดหย่อนภาษีได้

นาย A มีรายได้พึงประเมิน 2,000,000 บาท ซื้อ RMF 300,000 บาท สะสมกองทุนสำรองเลี้ยงชีพ 60,000 บาท

ในการคำนวณเบื้องต้น นาย A จะซื้อ SSF ได้สูงสุดเท่ากับ 30% ของ 2 ล้านบาท ซึ่งก็คือ 600,000 บาท แต่เนื่องจากมีเงื่อนไขอีกชั้นหนึ่ง ที่ระบุว่า SSF ซื้อได้สูงสุดไม่เกิน 200,000 บาท ดังนั้น ยอดที่ซื้อได้เบื้องต้นจึงเป็นยอด 200,000 บาท

ในขั้นต่อมา เมื่อนำมาคำนวณร่วมกับเงื่อนไขว่า เมื่อรวมกับค่าลดหย่อนกลุ่มการเกษียณอายุส่วนอื่นแล้ว ต้องไม่เกิน 500,000 บาท จะพบว่า นาย A มี RMF 300,000 + PVD 60,000 บาท รวมเป็น 360,000 บาท อยู่ก่อนหน้าแล้ว

ดังนั้น ถ้าจะซื้อ SSF ให้ค่าลดหย่อนกลุ่มนี้รวมกันแล้วไม่เกิน 500,000 บาท ก็จะซื้อได้เพียง 140,000 บาท เท่านั้น (มาจากการนำ 500,000 ตั้ง ลบออกด้วย 360,000 บาท)

ซึ่งนาย A ก็อาจจะซื้อยอดนี้แค่ปีนี้ปีเดียว แล้วไม่ซื้ออีกเลยก็ได้ หรือจะซื้อในปีต่อๆ ไปโดยคำนวณวงเงินที่ซื้อได้ในปีนั้นๆ ใหม่ก็ได้

แต่ทุกๆ ก้อนที่ซื้อจะสามารถขายได้อย่างถูกเงื่อนไขในการลดหย่อนภาษี ก็เมื่อถือแต่ละก้อนครบ 10 ปี แบบวันชนวัน

วิเคราะห์ว่าเหมาะกับใคร : มุมที่ 1 เรื่องการไม่ต้องลงทุนต่อเนื่อง

จากเงื่อนไขของ SSF ที่ว่า จะลงทุนกี่บาทก็ได้ ลงทุนไม่ต่อเนื่องก็ได้ ลงทุนเป็นบางปีก็ได้นั้น

จะเห็นว่า SSF จะเหมาะกับคนที่มีรายได้เข้าข่าย 2 ลักษณะนี้

- มีรายได้ก้อนใหญ่ เข้ามาเป็นครั้งคราว

- มีรายได้ที่ไม่แน่นอน กะเกณฑ์ล่วงหน้ายาก

กรณีมีรายได้ก้อนใหญ่เข้ามาครั้งเดียว เช่น รายได้จากการรับงานใหญ่ที่ไม่สามารถกระจายรับหลายๆ ปีได้ หรือ ค่าที่ปรึกษาซึ่งเป็นลักษณะก้อนเดียวใหญ่ๆ แค่ครั้ง หรือสองครั้งเป็นต้น กรณีเช่นนี้ ก็จะทำให้ปีนั้นๆ เกิดภาระภาษีมาก เราก็สามารถใช้ SSF ลดหย่อนเป็นครั้งๆ ไป เฉพาะปีที่มีรายได้ลักษณะนี้เข้ามา เป็นต้น

ส่วนกรณีมีรายได้ไม่แน่นอน แม้อาจไม่ใช่รายได้ก้อนใหญ่ แต่ก็มีภาระภาษีที่สามารถลดหย่อนได้ ก็สามารถใช้ SSF ลดหย่อนเป็นบางปีที่ต้องการลดหย่อน โดยไม่ต้องมีเงื่อนไขให้ลงทุนต่อเนื่องเหมือน RMF ก็ได้เช่นกัน

สรุปคือ หากต้องการใช้สิทธิ์ลดหย่อนภาษี แต่รายได้ไม่แน่นอน หรือ มีรายได้ก้อนใหญ่เข้ามา ซึ่งปีต่อไปอาจได้หรือไม่ได้แบบนี้อีก ก็สามารถเลือกใช้ SSF ได้นั้นเอง

วิเคราะห์ว่าเหมาะกับใคร : มุมที่ 2 เรื่องการถือครอง 10 ปี

จากเงื่อนไขของ SSF ที่ว่า ต้องถือครองไว้ 10 ปีนับตั้งแต่วันที่ซื้อแบบวันชนวัน เมื่อวิเคราะห์ต่อจากตัวอย่างด้านบน จะแบ่งได้เป็นหลายกรณีดังนี้

1. หากนาย A อายุ 50 ปี

ถ้าซื้อ SSF ไว้ ก็จะสามารถขายคืนได้โดยไม่ผิดเงื่อนไขตอนอายุ 60 ปี ซึ่งเมื่อเทียบกับ RMF ที่ใช้สิทธิ์ทางภาษีได้คล้ายกัน แต่มีเงื่อนไขต้องลงทุน 5 ปี ถือครองอย่างน้อย 5 ปี และขายได้เมื่ออายุ 55 ปีบริบูรณ์นั้น

หากนาย A เลือกใช้ RMF เมื่ออายุ 55 ปีก็จะสามารถขายกองทุนส่วนนี้ได้แล้ว ถ้ามุ่งไปที่การสามารถขายได้เร็ว การซื้อ RMF ก็จะได้ประโยชน์มากกว่า เพราะลงทุนเพียงแค่ 5 ปี ก็สามารถนำเงินนั้นมาใช้ประโยชน์ได้เลย

แต่ประโยชน์ส่วนนี้อาจไม่มากนัก หากนาย A ไม่ได้มีความจำเป็นต้องรีบใช้เงิน เช่นกรณีที่ นาย A วางแผนจะเกษียณและใช้เงินจากส่วนนี้จริงเมื่ออายุ 60 ปี เป็นต้น

โดยสรุป RMF อาจน่าสนใจมากกว่ากรณีที่นาย A อายุมากแล้ว เพราะถือเพียง 5 ปี และพ้นอายุ 55 ปี ก็สามารถขายได้

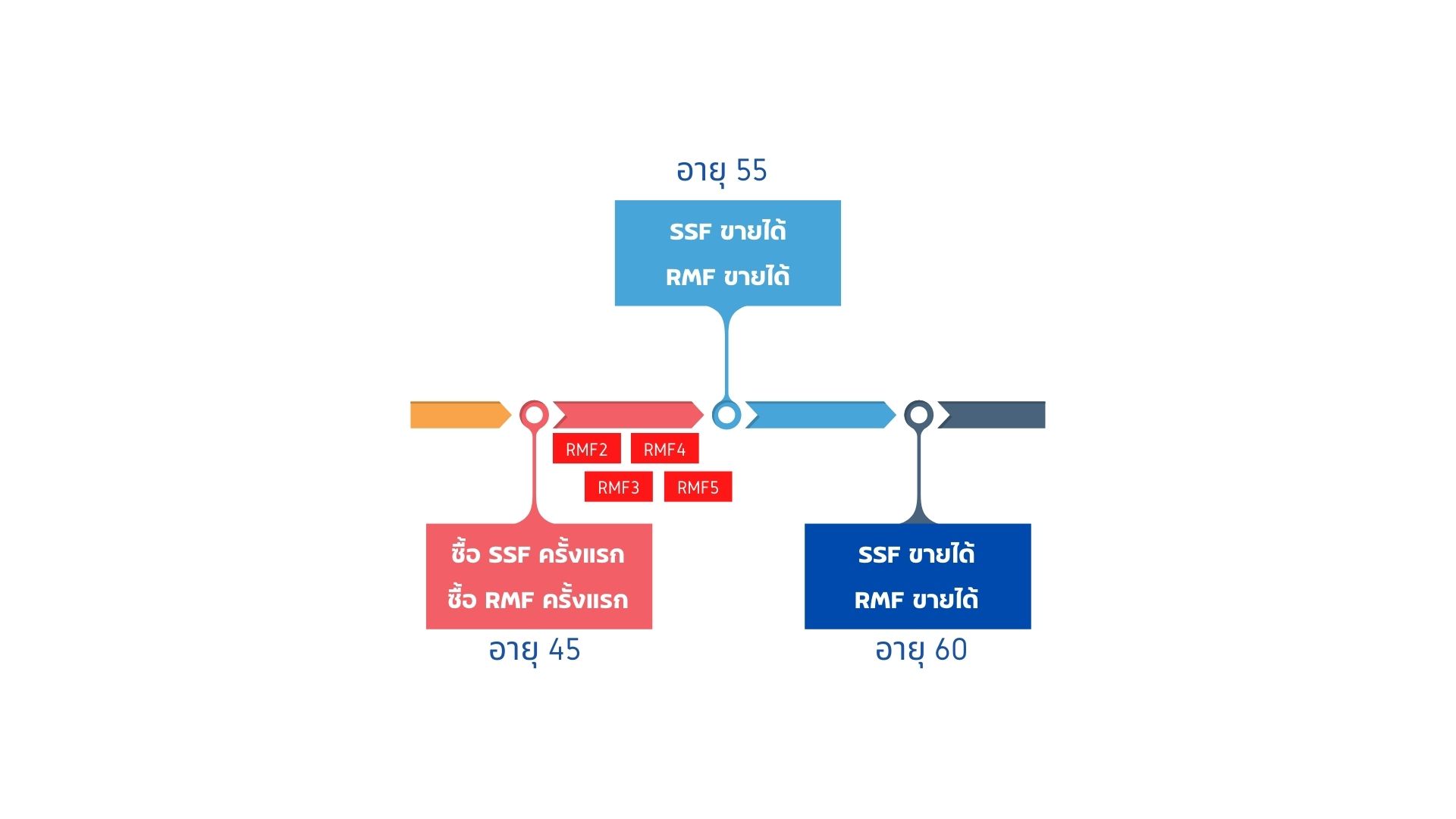

2. หากนาย A อายุ 45 ปี

กรณีนาย A อายุ 45 ปี ก็จะพบว่า การซื้อ SSF นั้นจะสามารถขายเพื่อนำเงินออกมาใช้ได้โดยไม่ผิดเงื่อนไข ตอนอายุ 55 ปี ซึ่งเป็นระยะเวลาเดียวกันกับ RMF

แต่หากมองลึกลงไป SSF อาจเพิ่มทางเลือกในการตัดสินใจได้มากกว่า RMF กรณีที่ ณ อายุดังกล่าว นาย A ยังไม่ตัดสินใจเกษียณ และต้องการลดหย่อนภาษีต่อ ก็สามารถขาย SSF ที่ครบกำหนดอย่างถูกเงื่อนไข แล้วนำเงินที่ขายได้ มาซื้อกองทุน RMF หรือผลิตภัณฑ์อื่นๆ เพื่อใช้ลดหย่อนภาษีต่อได้อีกรอบ โดยไม่ควักเงินออมจากรายได้ ณ ตอนนั้น มาใช้สิทธิ์ส่วนนี้

แต่ประโยชน์ส่วนนี้อาจไม่มากนักเช่นกัน หากนาย A ยังไงก็จะลงทุนจนถึงอายุ 60 ปีอยู่แล้ว และ ยังไงก็จะออมเพิ่มจากรายได้อยู่แล้ว เพื่อให้พอร์ตเกษียณโตได้มากที่สุด

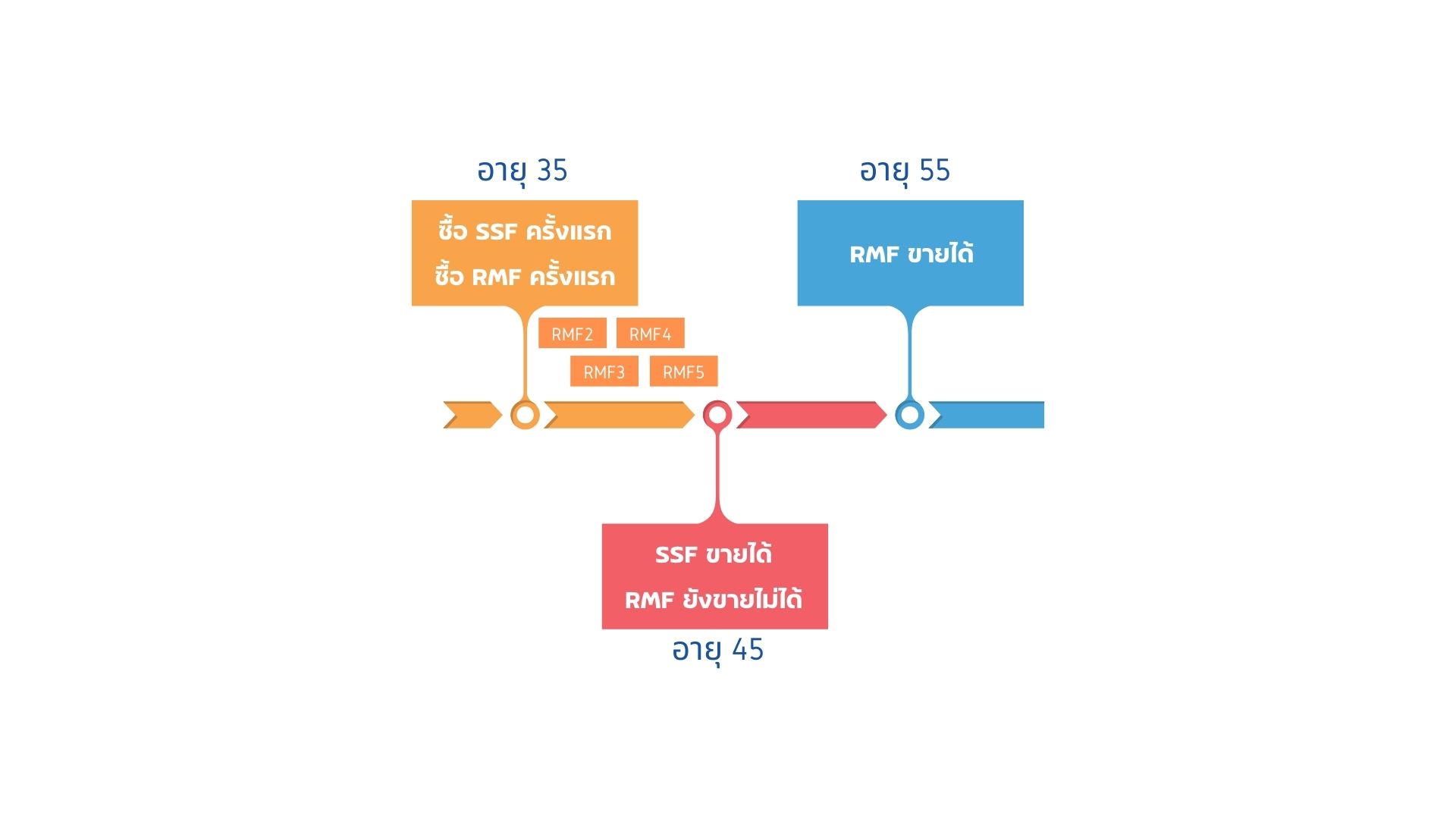

3. หากนาย A อายุ 35 ปี

กรณีนี้ผลการวิเคราะห์จะเริ่มเอียงมาทาง SSF มากกว่า RMF เพราะหากนาย A อายุ 35 ปี ณ ตอนที่ซื้อ SSF

เมื่ออายุ 45 ปี ก็จะครบสิบปีเต็ม เงินก้อนนี้ก็สามารถนำออกมาทำประโยชน์ได้แล้ว โดยไม่ต้องรอจนครบอายุ 55 ปีบริบูรณ์เหมือน RMF

การขายได้เร็วนี้อาจเป็นประโยชน์ ในหลายๆ รูปแบบ เช่น

- เราสามารถใช้ SSF มาลงทุนเพื่อเป้าหมายอื่นๆ นอกจากเป้าหมายเกษียณอายุได้ด้วย เพราะสามารถขายได้เร็วกว่า RMF เช่น นำมาลงทุนเพื่อเป้าหมายการศึกษาบุตร และ/หรือ การเก็บเงินเพื่อสร้างธุรกิจ เป็นต้น

- แม้จะยังไม่มีเป้าหมายอื่น แต่การเลือกใช้ SSF ตั้งแต่อายุยังน้อย โดยยังเลือกไม่ใช้ RMF นั้น ก็จะช่วยปลดล๊อค ข้อจำกัดด้านสภาพคล่อง ทำให้ถ้าจำเป็นต้องใช้เงินในระหว่างทางก่อนอายุเกษียณ เช่น ต้องการลาออกมาทำอาชีพอิสระ/ธุรกิจส่วนตัว หรือกระทั่งต้องการ Early Retire ก็สามารถขายเงินส่วนของ SSF นำมาใช้ประโยชน์ได้ โดยไม่ต้องรออายุ 55 ปีบริบูรณ์

บทสรุป

จากการวิเคราะห์ในบทความข้างต้น จะพบว่า SSF นั้น

เมื่อเทียบกับความแน่นอนของรายได้ จะเหมาะกับผู้ที่มีรายได้ไม่แน่นอน จึงอาจต้องการใช้สิทธิ์ลดหย่อนเป็นครั้งคราวไป ซึ่งเงื่อนไขที่ไม่ต้องลงทุนต่อเนื่องของ SSF นั้น จะให้ความสบายใจดังกล่าวได้

เมื่อเทียบกับอายุ การตัดสินใจจะแตกต่างกันออกไปสำหรับบุคคลในแต่ละช่วงวัย ดังนี้

-

หากอายุ 20 – 44 ปี การซื้อ SSF จะสามารถนำเงินออกมาใช้ประโยชน์ได้เร็วกว่า RMF ทำให้นำมาใช้เพื่อเป้าหมายอื่นได้ด้วย

-

หากอายุ 45 ปี การซื้อ SSF และ RMF ไม่ได้ต่างกันมาก เพราะสามารถนำเงินออกมาใช้ประโยชน์ได้ในระยะเวลาไล่เลี่ยกัน

-

หากอายุ 46 ปีขึ้นไป SSF อาจไม่เหมาะเท่า RMF เพราะจะนำเงินออกมาใช้ได้ช้ากว่า โดยเฉพาะกรณีที่ซื้อ SSF ช่วงใกล้อายุ 60 ปี ยอดเงินที่ซื้อก้อนท้ายๆ นั้น จะต้องรอถึงช่วงอายุ 70 ปีจึงจะขายได้เลยทีเดียว (เนื่องจากนับแบบก้อนชนก้อน วันชนวัน ต้องครบ 10 ปี) ซึ่งจะต่างกับ RMF ที่ถ้าซื้อต่อเนื่องมาอย่างถูกต้อง ทันทีที่พ้นเงื่อนไข 5 ปี และอายุ 55 ปีแล้ว ก็สามารถขายทั้งหมดได้ในคราวเดียว

ซึ่งนอกจาก 2 มิติในการวิเคราะห์ข้างต้น ยังมี ข้อควรทราบเพิ่มเติม ดังนี้ด้วยครับ

- เนื่องจากกอง RMF นั้นมีมาก่อนหน้า SSF หลายปี ทำให้ ตัวเลือกกอง RMF มีค่อนข้างหลากหลายกว่า SSF รวมทั้งประวัติการดำเนินงานก็จะมีให้ดูย้อนหลังได้ยาวนานกว่าด้วย

- แนวปฏิบัติกรณีที่มีการทำผิดเงื่อนไขต่างๆ ของ RMF นั้นค่อนข้างชัดเจนแล้ว เช่น มีข้อหารือ และแนวทางจากกรมสรรพากรเผยแพร่ให้ได้ศึกษาจำนวนมาก แต่สำหรับ SSF นั้น ยังมีข้อมูลดังกล่าวค่อนข้างน้อย

- ในบางกรณี การที่ SSF สามารถขายเงินลงทุนออกมาได้เร็วกว่า อาจเป็นโทษก็ได้ เช่น กรณีที่นำเงินที่ขายได้มาจัดการอย่างไม่เหมาะสม เช่น นำเงินที่ควรจะใช้เป็นเงินทุนเพื่อเกษียณอายุ มาใช้เพื่อเป้าหมายอื่น จนทำให้เมื่อเกษียณแล้วมีเงินใช้ไม่เพียงพอ

- กองทุน SSF หลายๆ กอง มีนโยบายจ่ายเงินปันผล ซึ่งอาจเป็นประโยชน์หากมีความต้องการกระแสเงินสดดังกล่าว แต่เมื่อมีการจ่ายเงินปันผลออกมา ก็จะให้การเติบโตแบบทบต้นในอนาคตลดลงด้วย ในขณะที่ RMF ทุกกองนั้น ไม่มีการจ่ายเงินปันผล ทำให้การเติบโตแบบทบต้นทำได้ดีกว่าในระยะยาว

โดยรวม จะเห็นว่ามีมุมมองให้ต้องคิดและตัดสินใจอยู่มากเหมือนกัน ซึ่งผมหวังว่าบทความนี้จะช่วยเป็น Guide ให้กับท่านผู้อ่าน ได้ใช้ประกอบการวางแผนการเงิน วางแผนการลงทุน และวางแผนภาษี ด้วยตนเองได้อย่างถูกต้องและครอบคลุมมากขึ้น

แต่ถ้าเห็นว่าเป็นเรื่องที่ซับซ้อน หรือไม่ถนัด ผมก็อยากเชิญชวนให้มาใช้ บริการวางแผนการเงินแบบองค์รวม กับพวกเรา Avenger Planner ได้นะครับ เพราะในบริการนี้จะครอบคลุมทั้งหมดเลย ทั้งเรื่องแผนการเงิน แผนการลงทุน และแผนภาษี โดยที่นักวางแผนการเงินของทีม ก็จะช่วยแนะนำเรื่องการเลือกใช้ SSF / RMF และเครื่องมืออื่นๆ ให้ด้วยครับ

ซึ่งอาจพอพูดง่ายๆ ได้ว่า เดิมทีทุกท่านต้องซื้อกองทุนและผลิตภัณฑ์ต่างๆ เพื่อลดหย่อนภาษีอยู่แล้ว การมาใช้บริการนี้ ก็เหมือนได้มีนักวางแผนการเงินคอยเป็นที่ปรึกษาและให้บริการเพิ่มเติมไปด้วย โดยที่ไม่ต้องจ่ายค่าใช้จ่ายเพิ่มเติมแต่อย่างใด จึงอยากเชิญชวนให้ได้มาลองใช้บริการกันดูนะครับ หากสนใจใช้บริการ ก็สามารถคลิกที่ Link นี้ได้เลยครับ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง