ดีที่สุดเพื่อลูกรัก – อาจเป็นสูตรที่เสี่ยงที่สุดได้เช่นกัน

06/07/2026

ปรับปรุงล่าสุดเมื่อ : 9 กรกฎาคม 2569

ถ้าวันนี้คุณอายุ 22 ปี เพิ่งเรียนจบ และเริ่มงานแรกด้วยเงินเดือน 30,000 บาท คุณคิดว่าจะมีเงิน 1 ล้านบาทแรกในชีวิตตอนอายุเท่าไหร่ ?

หลายคนอยากไปถึงเป้าหมายนั้นให้เร็วที่สุด จึงมองหาการลงทุนที่ให้ผลตอบแทนสูง แต่แท้จริงแล้วการสร้างเงินล้านแรกอาจไม่ได้ขึ้นอยู่กับ "ผลตอบแทน" เพียงอย่างเดียว

บทความนี้อยากชวนคุณมาลองมองอีกมุม กับแนวทางเร่งสร้างเงินล้านแรกที่ไม่ต้องรับความเสี่ยงเกินจำเป็น เพื่อให้เงินล้านก้อนแรกไม่ใช่แค่เป้าหมายที่ทำได้ แต่ยังเป็นจุดเริ่มต้นของความมั่นคงทางการเงินในระยะยาวค่ะ

เงินล้านแรก เริ่มต้นได้จาก "พฤติกรรม"

คนที่เพิ่งเรียนจบอาจรู้สึกว่า "เงินเดือนแค่นี้ จะเอาที่ไหนไปออม" เลยตั้งใจว่าจะรอให้รายได้เพิ่มก่อนค่อยเริ่มเก็บเงิน

ระหว่างนั้น รายได้ที่เข้ามาก็ค่อยๆ ถูกใช้ไปกับการให้รางวัลตัวเองหลังทำงานหนักมาทั้งเดือน ไม่ว่าจะเป็นมื้อพิเศษ การท่องเที่ยว หรือของที่อยากได้ ซึ่งไม่ใช่เรื่องผิด เพราะทุกคนก็อยากใช้ชีวิตและมีความสุขกับเงินที่หามาได้ เหลือเท่าไหร่ค่อยเก็บไว้ลงทุน

แต่ความจริงคือเงินมักไม่เหลือ และสิ่งที่หายไปจริงๆ ไม่ใช่แค่เงิน แต่คือ "เวลา" ซึ่งเป็นสินทรัพย์ที่มีมูลค่าที่สุดที่คุณมีอยู่ในวันนี้ ถ้าปล่อยให้ 5–10 ปีแรกผ่านไปโดยไม่สร้างเงินต้นเลย คุณกำลังเสียแต้มต่อที่ซื้อคืนไม่ได้ไป

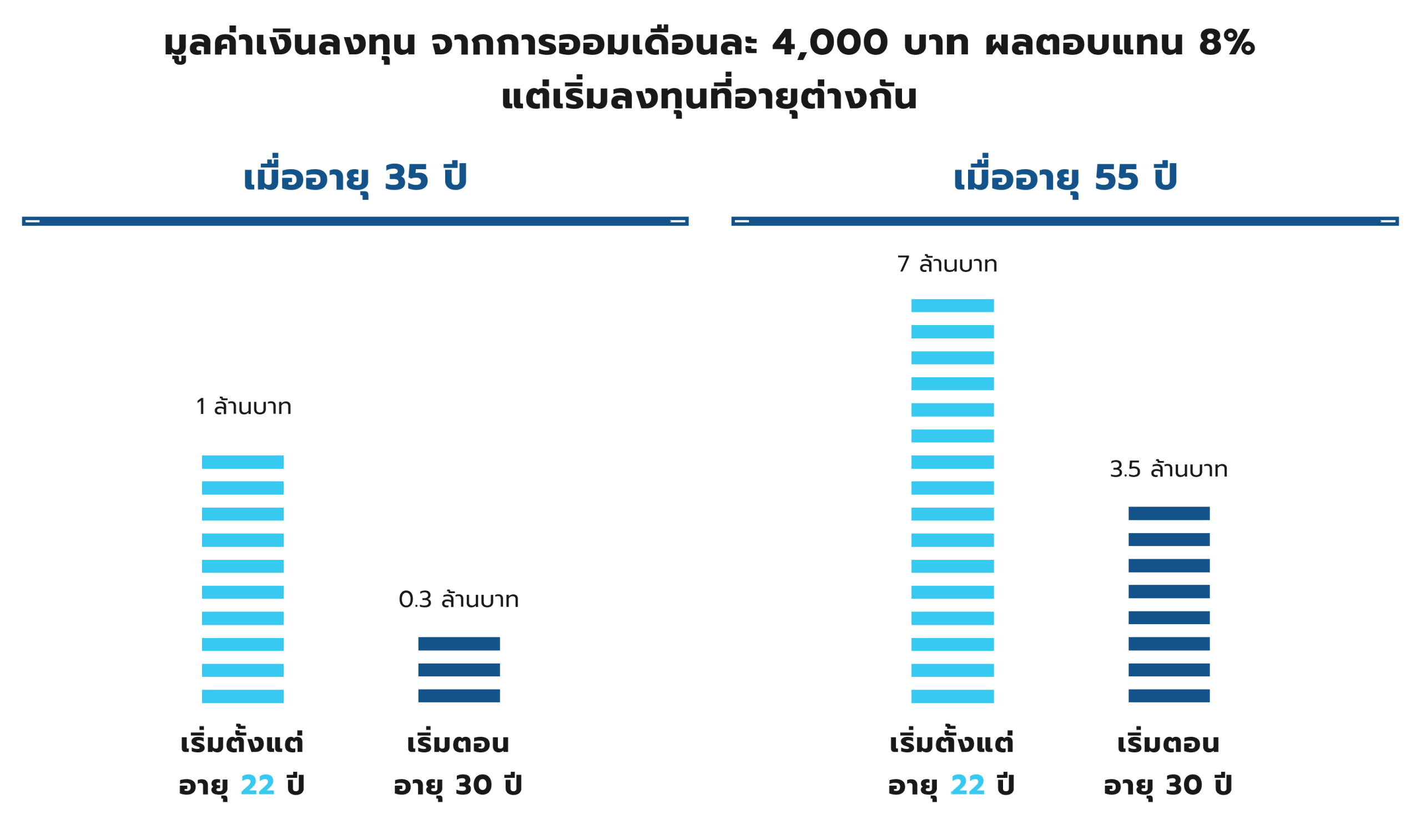

ลองดูตัวอย่าง ผลจากการลงทุนเดือนละ 4,000 บาท เปรียบเทียบระหว่างคนที่เริ่มอายุ 22 ปี กับคนที่เริ่มอายุ 30 ปี แล้วจะเห็นว่าการเริ่มต้นเร็วสร้างความแตกต่างได้มากแค่ไหนค่ะ

- หากคุณเริ่มลงทุนในสินทรัพย์ที่ให้ผลตอบแทนเฉลี่ย 8% ตั้งแต่เริ่มทำงาน คุณจะมีเงินล้านตอนอายุ 35 ปี และตอนอายุ 55 ปี จะเติบโตไปถึง 7 ล้านทีเดียว (สีฟ้า)

- แต่ถ้าเริ่มลงทุนตอนอายุ 30 ปี มูลค่าพอร์ต ณ อายุ 55 จะน้อยกว่ากันครึ่งหนึ่ง เริ่มช้าไปแค่ 8 ปี มูลค่าต่างกันถึง 3.5 ล้านบาทเลย (สีน้ำเงิน)

ทางลัดเดียวที่ไม่มีใครแย่งไปได้ คือ การเริ่มวันนี้

คำว่า "เร่งรัด" ไม่ได้แปลว่าต้องซิ่งรถให้เร็วขึ้นจนเสี่ยงคว่ำ แต่คือการ "ออกเดินทางให้เร็วขึ้น"

ซึ่งจากรูปด้านบน แสดงชัดเจนว่าคนที่เริ่มต้นออมตอนอายุ 22 ปี กับคนที่เลื่อนไปเริ่มลงทุนตอนอายุ 30 ปี ห่างกันแค่ 8 ปี แต่ปลายทางตอนเกษียณจะมีเงินต่างกันถึง 3.5 ล้านบาท ทั้งที่ออมเงินต่อเดือนเท่ากัน

เพราะเวลาคือแรงม้าฟรีๆ ที่ตลาดมอบให้เด็กจบใหม่

เงินต้นสำคัญกว่าผลตอบแทนในช่วงแรกของการลงทุน

กับดักของคนเพิ่งเริ่มลงทุนอีกอย่าง คือความเชื่อว่าถ้าหาการลงทุนที่ให้ผลตอบแทน 20–30% ต่อปีได้ ก็คงถึงเงินล้านเร็วขึ้นเยอะ ฟังดูสมเหตุสมผลในทางคณิตศาสตร์ แต่ในชีวิตจริงมันแทบไม่เปลี่ยนอะไรเลย

ลองคิดง่ายๆ ว่าถ้าคุณมีเงินลงทุน 20,000 บาท แล้วทุ่มเทจนทำผลตอบแทนได้ถึงเท่าตัว สุดท้ายก็ได้เงินเพิ่มมาเพียง 20,000 บาท — เป็นผลตอบแทนที่ยอดเยี่ยม แต่ยังไม่ใช่ผลตอบแทนที่เปลี่ยนชีวิต

ในทางกลับกัน หากคุณสามารถเพิ่มเงินลงทุนจาก 4,000 บาทต่อเดือน เป็น 5,000 หรือ 10,000 บาทต่อเดือนได้ตั้งแต่ช่วงต้นของการทำงาน ผลลัพธ์ในระยะยาวมักสร้างความแตกต่างได้มากกว่า เพราะทั้งเงินต้นและผลตอบแทนจะเติบโตไปพร้อมกัน

ดังนั้น สำหรับคนที่กำลังสร้างเงินล้านแรก คำถามที่คุ้มค่ากว่าอาจไม่ใช่ "ลงทุนอะไรให้ได้ 20%" แต่เป็น "จะทำอย่างไรให้มีเงินลงทุนเพิ่มขึ้นทุกปี" ค่ะ

"เพราะในช่วงที่เงินต้นยังน้อย การเพิ่มการออมจะเป็นเครื่องยนต์หลักในการเร่งการเติบโต"

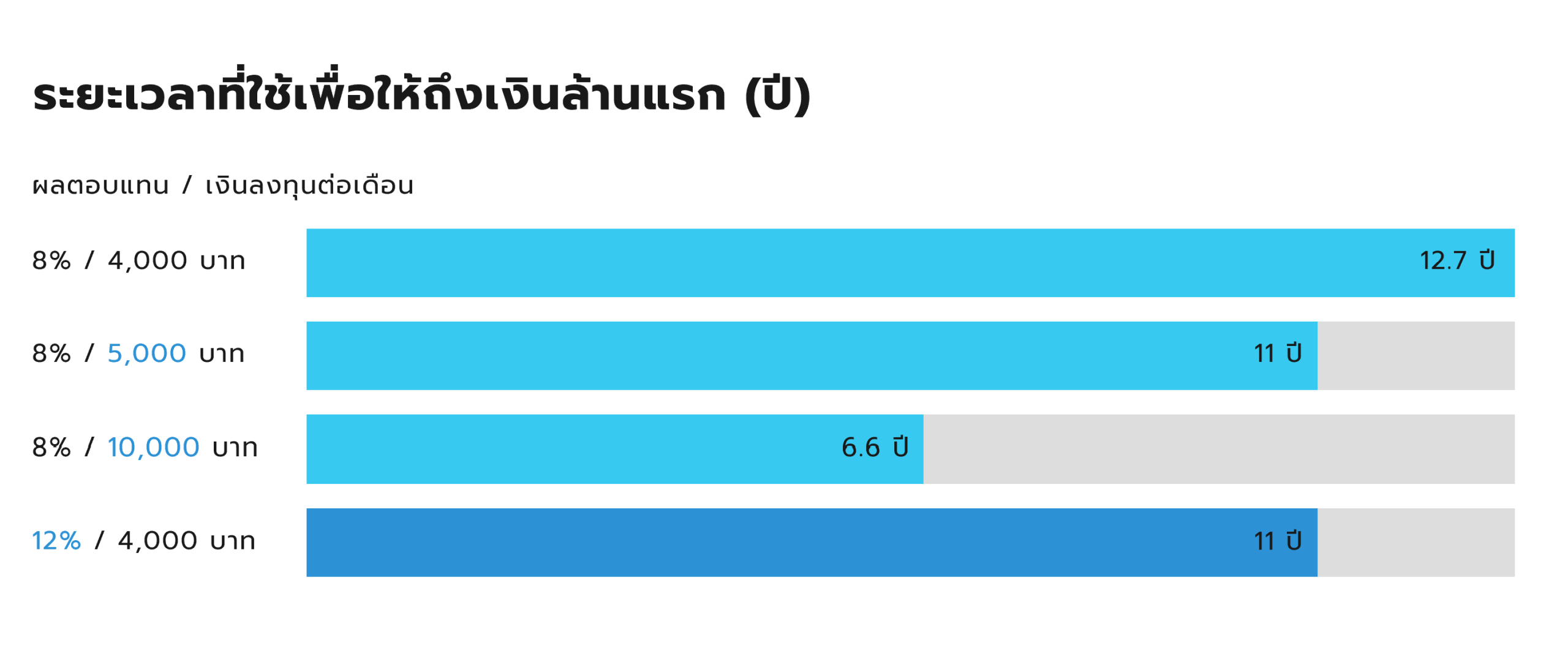

- เพิ่มผลตอบแทนจาก 8% เป็น 12% จะถึงเงินล้านเร็วขึ้น 1.7 ปี พอๆ กับการเพิ่มเงินลงทุน 1,000 บาท แต่การเพิ่มผลตอบแทนไปที่ระดับนั้นให้ได้ต่อเนื่องก็ไม่ใช่เรื่องง่าย และมักจะเสี่ยงขึ้นมาก ในขณะที่การพยายามหารายได้ และจัดการรายจ่าย เพื่อให้ออมเพิ่มได้ 1,000 บาท มักทำได้ง่ายกว่ามาก

- หากสามารถเพิ่มเงินลงทุนเป็น 10,000 บาทได้ ก็จะถึงล้านแรกเร็วขึ้นถึง 6 ปีทีเดียว

"Active Income" คือเทอร์โบชาร์จของพอร์ตลงทุนวัยเริ่มต้นทำงาน

แทนที่จะเอาเวลาวันละหลายชั่วโมงไปนั่งเฝ้าจอเทรด การเอาเวลานั้นไปลงทุนในตัวเอง อัปเกรดทักษะ ทำงานให้เก่งเพื่อดันค่าตัวและเงินเดือนจาก 30,000 บาท ให้พุ่งเป็น 50,000 หรือ 100,000 บาทให้เร็ว อาจจะคุ้มค่ากว่า

เพราะเมื่อท่อส่งน้ำใหญ่ขึ้น เงินต้นที่ไหลเข้าพอร์ตจะมากขึ้น และรายได้ที่สูงขึ้นไปแล้วมักไม่ถอยกลับลงมาง่ายๆ ซึ่งนั่นคือวิธีเร่งรัดเงินล้านที่น่าทุ่มเทเรี่ยวแรง และสติปัญญาไปทำมากกว่า ในช่วงที่พอร์ตยังเล็กอยู่

อย่าเพิ่มรายจ่ายตามเงินเดือน แต่ให้เพิ่ม "อัตราการออม"

เมื่อเงินเดือนขึ้นจาก 25,000 → 35,000 → 45,000 บาท หลายคนรีบเปลี่ยนมือถือ ซื้อรถ เลิกกินข้าวโรงอาหารไปกินร้านสุดฮิป หรือออกทริปเที่ยวบ่อยขึ้น จนเงินออมแทบไม่ต่างจากวันแรกที่เริ่มทำงาน

ทั้งที่สิ่งที่ควรอัปเกรดก่อนคือ อัตราการออม — ทุกครั้งที่เงินเดือนขึ้น ให้เพิ่มเงินออมก่อน แล้วค่อยปรับคุณภาพชีวิต เพราะอย่าลืมว่า สิ่งที่จะพาคุณไปถึงเงินล้านแรกได้เร็ว แบบที่คุณมีอำนาจควบคุม 100% ไม่ใช่การเลือกหุ้น หรือกองทุนเด็ด แต่คือการมีเงินต้นเพิ่มขึ้นทุกเดือนต่างหาก

3 อ. กลยุทธ์เร่งรัดสู่เงินล้านแรก : ออม - อัป - อด

1. ออม : ออมก่อนใช้ ด้วยระบบอัตโนมัติ

ตั้งหักออมและลงทุนอัตโนมัติ (DCA) ทันทีที่เงินเดือนเข้า อย่ารอให้เหลือแล้วค่อยลงทุน แต่ให้ลงทุนก่อนแล้วใช้จ่ายจากเงินที่เหลือแทน

2. อัป : อัปเกรดตัวเอง เพื่อเพิ่มรายได้

ช่วงเริ่มต้นทำงาน การลงทุนที่คุ้มค่าที่สุดอาจเป็นการลงทุนในตัวเอง ไม่ว่าจะเป็นภาษา การใช้ AI ทักษะการสื่อสาร หรือความเชี่ยวชาญในสายอาชีพ รวมถึงการพัฒนาทักษะไปทำอาชีพที่ 2, 3 เพิ่มด้วย เพราะเมื่อรายได้เพิ่ม ความสามารถในการออมก็เพิ่ม และเงินล้านแรกก็มาได้เร็วขึ้น

3. อด : อดทนกับความผันผวน เพื่อรับผลตอบแทนระยะยาว

เมื่อยังอายุน้อย คุณมีเวลาเป็นข้อได้เปรียบ จึงสามารถลงทุนในสินทรัพย์เติบโตอย่างหุ้นที่ดี หรือกองทุนหุ้นที่คัดสรรมาแล้ว ถึงแม้จะต้องเจอกับวิกฤตจนพอร์ตอาจจะติดลบไปบ้าง คุณก็จะมีเวลาเป็นเพื่อนที่ช่วยพาเงินผ่านช่วงผันผวนไปในที่สุด อย่ากลัวความผันผวนระยะสั้น จนทำให้พลาดผลตอบแทนระยะยาวค่ะ

เมื่อมีเงินล้านแรก... คุณอาจยังไม่รวย แต่คุณเริ่มมี "ทางเลือก"

เงินล้านแรกอาจยังไม่ทำให้คุณเกษียณได้ แต่ทำให้คุณมีอิสระในการตัดสินใจมากขึ้น

- กล้าลองงานที่ใช่

- ลงทุนกับตัวเองได้มากขึ้น

- คว้าโอกาสที่คนไม่มีเงินสำรองอาจต้องปล่อยผ่าน

เงินล้านแรกจึงไม่ใช่เส้นชัย แต่เป็นจุดเริ่มต้นที่ทำให้การสร้างล้านต่อๆ ไปง่ายขึ้น

"เพราะเงินล้านแรกไม่ใช่แค่ตัวเลขในบัญชี แต่คือวันที่เงินเริ่มสร้างทางเลือกให้ชีวิต"

ในขณะที่คุณกำลังเริ่มต้นชีวิตการทำงาน อย่ารอให้เงินเดือนสูง หรือรอให้พร้อมก่อนจึงค่อยเริ่มลงทุน เริ่มต้นตั้งแต่วันนี้ โดยการเปิดบัญชีลงทุนที่ธนาคารหรือในแอปลงทุนที่จดทะเบียนถูกต้องตามกฎหมายไทย หักเงินก้อนแรกแม้จะแค่หลักร้อยหลักพันให้เป็นอัตโนมัติทุกเดือน และให้เวลาทำงานแทนคุณ เพราะเมื่อเวลาผ่านไปคุณจะค้นพบว่า เงินล้านแรกไม่ได้ยากอย่างที่คิดเลย

หากคุณยังไม่แน่ใจว่าจะเริ่มต้นอย่างไร ลองทักมาคุยกับพวกเราที่ Avenger Planner ได้เลยค่ะ เราพร้อมเป็นเพื่อนคู่คิดเคียงข้างคุณไปจนถึงเงินล้านแรก และล้านต่อๆ ไป เพราะล้านแรกนั้น ก็เป็นเพียงอีกหนึ่งทางผ่านสำหรับทุกคนที่ตั้งใจและจริงจังค่ะ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง