คู่มือวางแผนเกษียณแบบ Minimalist

29/05/2025

รายได้หลายทาง : บริหารเวลาและการเงินให้ปัง ไม่พังเพราะความวุ่นวาย

09/06/2025

ปรับปรุงล่าสุดเมื่อ : 11 มิถุนายน 2568

หลายท่านน่าจะเคยได้ทราบข่าวที่มีผู้ทำประกันสุขภาพบางท่าน ถูกบริษัทประกันปฏิเสธการจ่ายสินไหมค่ารักษาพยาบาล (เคลมค่ารักษาพยาบาลไม่ได้) ทั้งๆ ที่ก็ทำประกันผ่าน และจ่ายเบี้ยครบตามปกติ

เรื่องราวดังกล่าวย่อมทำให้ผู้ที่ยังไม่มีประกันสุขภาพ รู้สึกลังเลที่จะทำประกันเพราะกลัวจะเคลมไม่ได้ ขณะที่ผู้ที่ทำประกันไว้แล้วก็เกิดความกังวล ว่าถ้าเจ็บป่วยขึ้นมาจะเคลมได้ไหม

บทความนี้จะมาสรุปให้ทุกท่านทราบค่ะ ว่าเหตุผลใหญ่ๆ เรื่องใดบ้าง ที่บริษัทประกันมีสิทธิ์จะปฏิเสธการจ่ายสินไหมเรา และ เราจะป้องกันปัญหาดังกล่าวได้อย่างไร

โดยเหตุผลหลักๆ มี 2 ข้อใหญ่ ดังนี้

1. ไม่เป็นไปตามเงื่อนไขที่ระบุชัดเจนในกรมธรรม์

ในการจ่ายสินไหมนั้น บริษัทประกันจะพิจารณาตามเงื่อนไขในสัญญากรมธรรม์ประกันสุขภาพ โดยบริษัทจะมีสิทธิ์ปฏิเสธการจ่าย เมื่อการเจ็บป่วยหรือการรักษานั้นไม่เข้าเงื่อนไขความคุ้มครองที่ระบุไว้ในสัญญาอย่างชัดเจน ซึ่งได้แก่

1.1) การไม่เปิดเผยข้อมูลสุขภาพที่เป็นจริง ซึ่งเป็นมาก่อนการทำประกัน

โดยการบาดเจ็บหรือการป่วยนั้น ต้องไม่เป็นมาก่อนการทำประกัน หรือเรียกว่า Pre-existing Condition ซึ่งอาจเกิดจากการไม่เปิดเผยข้อมูลสุขภาพที่แท้จริง หรือให้ข้อมูลเท็จในใบคำขอขณะทำประกัน

ตัวอย่าง ผู้เอาประกันเป็นเบาหวานรักษาต่อเนื่อง แต่ไม่ได้แถลงประวัติสุขภาพนี้ขณะทำประกัน บริษัทจึงพิจารณารับประกันตามปกติ ซึ่งไม่สะท้อนความเสี่ยงของโรคและระดับการรักษา ถือเป็น Pre-existing condition ที่บริษัทสามารถปฏิเสธการจ่ายสินไหมและอาจเกิดการบอกล้างกรมธรรม์ได้ในภายหลัง

อ่านเพิ่มเติมได้ที่ คำสั่งนายทะเบียนที่ 14/2564 โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) หน้า 9 และ 27

1.2) การเจ็บป่วยหรือการรักษานั้น อยู่ในข้อยกเว้นทั่วไป (General Exclusion)

บริษัทประกันจะระบุโรค อาการ หรือการรักษา ที่ไม่คุ้มครอง โดยทั่วไปมี 21 ข้อ เช่น

- การรักษาโรคทางจิตเวช เช่น เข้ารับการรักษาด้วยโรคซึมเศร้า

- การบาดเจ็บ ซึ่งมีเหตุมาจากการดื่มสุราหรือสารเสพติด

- การรักษาเพื่อความสวยงาม

- การพักในโรงพยาบาลเพื่อการฟื้นฟูหรือเพื่อให้มีผู้ดูแล

โดยบริษัทประกันมีสิทธิ์ปฏิเสธการจ่ายสินไหม หากเข้าเงื่อนไขข้างต้น

อ่านเพิ่มเติมได้ที่ คำสั่งนายทะเบียน หน้า 29 - 31

1.3) การป่วยที่เกิดขึ้นภายในระยะเวลารอคอย (Waiting Period)

โดยทั่วไปสำหรับการป่วยด้วยโรคทั่วไปนั้น บริษัทประกันจะระบุระยะเวลาที่ไม่คุ้มครองไว้ 30 วัน นับตั้งแต่วันที่กรมธรรม์มีผลบังคับ

และระบุระยะเวลาที่ไม่คุ้มครองไว้ 90 - 120 วัน สำหรับบางกลุ่มโรค/บางกลุ่มการรักษา เช่น เนื้องอก ถุงน้ำ มะเร็ง ริดสีดวงทวาร การผ่าตัดต่อมทอนซิล นิ่ว เยื่อบุโพรงมดลูกเจริญผิดที่ เป็นต้น

อ่านเพิ่มเติมได้ที่ คำสั่งนายทะเบียน หน้า 8 และ 28

1.4 การรักษานอกอาณาเขตความคุ้มครอง

โดยทั่วไป บริษัทประกันจะกำหนดความคุ้มครองเฉพาะการรักษาภายในประเทศ เว้นแต่เกิดเหตุกรณีฉุกเฉิน ตามที่ระบุในสัญญา

ตัวอย่าง ผู้เอาประกันเลือกเข้ารับการรักษาในต่างประเทศ โดยที่ไม่ใช่เหตุฉุกเฉินตามเงื่อนไข บริษัทจึงมีสิทธิ์ปฏิเสธการจ่ายสินไหมในครั้งนั้น

1.5 การรักษาที่เกินวงเงินความคุ้มครอง หรือไม่อยู่ในเงื่อนไขความคุ้มครองเฉพาะ

การรักษานั้นอยู่นอกเงื่อนไขความคุ้มครอง หรือสิ้นสุดวงเงินความคุ้มครองตามที่สัญญาแต่ละบริษัทระบุไว้ เช่น

- กรมธรรม์มีวงเงินค่ารักษาพยาบาลผู้ป่วยใน (IPD) ต่อปี 500,000 บาท หากค่ารักษาพยาบาลเกินวงเงินนี้ ส่วนเกินจะไม่ได้รับความคุ้มครอง

- การเรียกร้องสินไหมผู้ป่วยนอก (OPD) โดยที่ไม่มีระบุไว้ในสัญญา

- การเรียกร้องค่ายากลับบ้าน เกินจำนวนวัน หรือเกินวงเงินที่กำหนด

- การแจ้งใช้วงเงินอุบัติเหตุ แต่ไม่พบร่องรอยการบาดเจ็บ เป็นต้น

1.6 การรักษานั้น ถือเป็นการเข้าพักรักษาตัวครั้งเดียวกัน (Per Confinement)

การบาดเจ็บ/เจ็บป่วยเดียวกัน และยังไม่หาย ภายใน 90 วัน นับแต่วันที่ออกจากโรงพยาบาล ถือเป็นการเคลมต่อเนื่อง

ตัวอย่าง การกลับเข้ารับการรักษาในโรงพยาบาล (Re-admit) ภายใน 90 วัน ด้วยเรื่องแผลผ่าตัดติดเชื้อ ถือเป็นการรักษาต่อเนื่องจากครั้งก่อน ซึ่งหากมีการจ่ายสินไหมไปจนเต็มวงเงินแล้ว การรักษาครั้งใหม่นี้จะไม่สามารถเคลมประกันเพิ่มได้อีก

อ่านเพิ่มเติมได้ที่ คำสั่งนายทะเบียน หน้า 12

1.7 ไม่ชำระเบี้ยประกันภายในระยะเวลาผ่อนผันของแต่ละบริษัทประกัน

ถ้าหากไม่มีการชำระเบี้ยภายในระยะเวลาผ่อนผันของแต่ละบริษัท จะทำให้สิ้นสุดความคุ้มครองของสัญญาเพิ่มเติม ซึ่งบริษัทสามารถปฏิเสธการจ่ายสินไหมได้

ตัวอย่าง ทำประกันคุ้มครองโรคร้ายแรงไว้ โดยบริษัทมีระยะเวลาผ่อนผันในการชำระเบี้ย 30 วันหลังวันครบกำหนด ระหว่างที่ยังไม่ชำระเบี้ยเกิดเหตุต้องเข้ารักษาตัวในโรงพยาบาลด้วยโรคหัวใจวายเฉียบพลันในวันที่ 29 ของช่วงระยะเวลาผ่อนผัน ต่อมาจึงชำระเบี้ยในวันที่ 32 ซึ่งเกินระยะเวลาผ่อนผันแล้ว บริษัทสามารถปฏิเสธการจ่ายสินไหมสำหรับโรคหัวใจวายเฉียบพลันได้ เป็นต้น

อ่านเพิ่มเติมได้ที่ คำสั่งนายทะเบียน หน้า 22

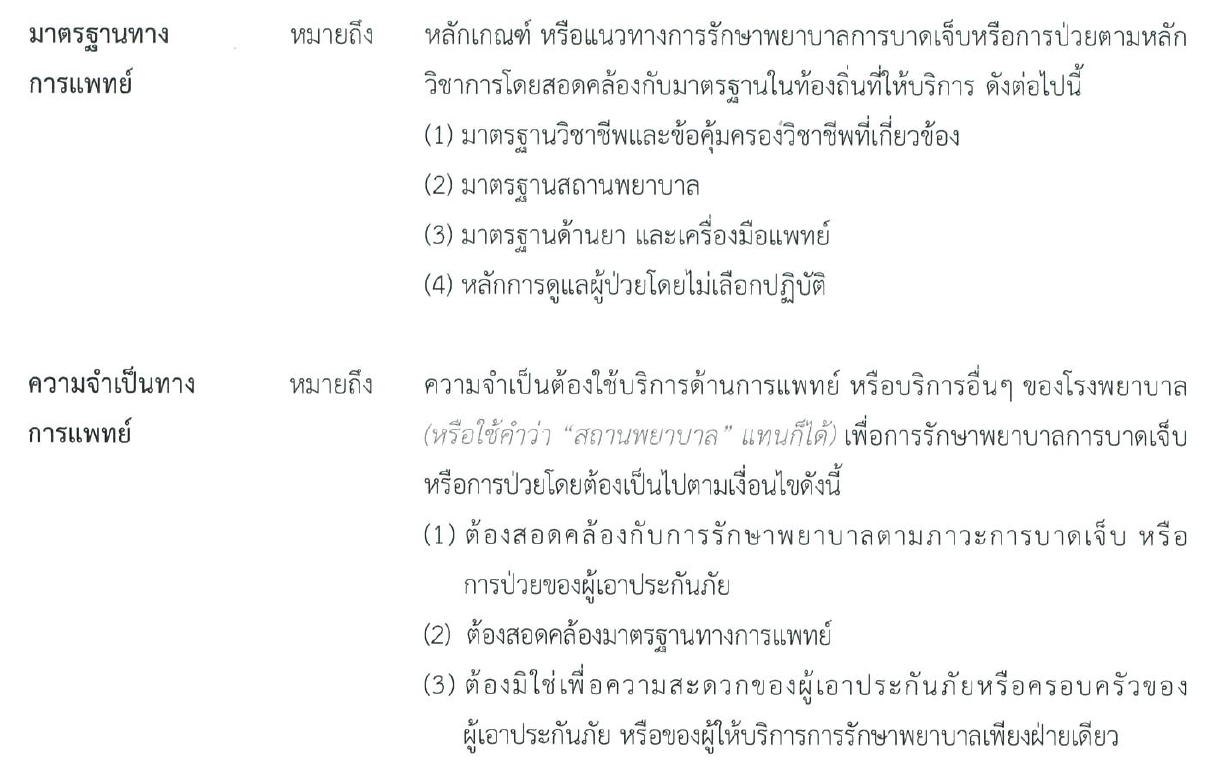

2. การรักษานั้น ไม่เป็นไปตาม “มาตรฐาน” และ “ความจำเป็น” ทางการแพทย์

บริษัทประกันจะพิจารณาสินไหมตาม ความจำเป็น เหมาะสม คุ้มค่า ตามมาตรฐานทางการแพทย์ ซึ่งมีคำนิยามใน คำสั่งนายทะเบียนที่ 14/2564 โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ด้านล่างนี้

2.1 การตรวจวินิจฉัยหรือการรักษาที่ไม่มีข้อบ่งชี้ หรือเกินความจำเป็นทางการแพทย์ (Medical Necessity)

ในการตรวจวินิจฉัยและการรักษา ควรมีข้อบ่งชี้ทางการแพทย์ที่ชัดเจน รวมถึงความเหมาะสมของการตรวจวินิจฉัย การรักษา ระยะเวลาในการรักษา และค่าใช้จ่าย

ตัวอย่าง

- การร้องขอการรักษาที่ไม่เป็นไปตามมาตรฐานทางการแพทย์ เช่น การขอตรวจไขมัน (Lipid profile) ในการรักษาโรคติดเชื้อทั่วไป

- การขอ Admit โดยไม่มีข้อบ่งชี้ในการนอนโรงพยาบาล เช่น Admit เพื่อทำ CT/MRI หรือการ Admit ด้วยโรคอย่างง่าย (Simple Diseases) ที่ไม่มีอาการหรืออาการแสดงสนับสนุนความรุนแรงที่ต้องรักษาในโรงพยาบาล

- การรักษาที่เกินความจำเป็น หรือมีค่าใช้จ่ายสูงเกินความจำเป็นทางการแพทย์ เช่น ปวดศีรษะไมเกรน แล้วทำ MRI

- การเลือกพักรักษาตัวในโรงพยาบาลนานเกินความจำเป็นทางการแพทย์สำหรับอาการป่วยนั้น เช่น อาการดีขึ้น แพทย์อนุญาตให้กลับบ้านได้ แต่ขอนอนรักษาต่อในโรงพยาบาลเนื่องจากไม่มีผู้ดูแล

- การเลือกใช้ยา การตรวจวินิจฉัย หรือเทคโนโลยีที่มีค่าใช้จ่ายสูงกว่ามาตรฐานโดยไม่มีเหตุผลทางการแพทย์รองรับเพียงพอ หรือไม่มีผลเปลี่ยนแปลงการรักษา เช่น การเลือกตรวจหาเชื้อ Covid-19 แบบ RT-PCR แทนการตรวจหาเชื้อเบื้องต้นแบบ Rapid Antigen Test (ATK) ซึ่งเพียงพอต่อการรักษาและมีราคาที่เหมาะสมกว่า

2.2 การตรวจวินิจฉัยหรือการรักษานั้น ไม่สอดคล้องกับอาการหรือภาวะที่เป็น ตามมาตรฐานทางการแพทย์

ค่าใช้จ่ายที่ได้รับความคุ้มครอง ควรเป็นค่าใช้จ่ายที่จำเป็นและเกี่ยวข้องกับการรักษาโรคหรืออาการบาดเจ็บโดยตรง ไม่ใช่เพื่อวัตถุประสงค์อื่น

ตัวอย่าง การซื้อวิตามินหรืออาหารเสริมที่ไม่ใช่ส่วนหนึ่งของการรักษาโรคหลัก หรือการตรวจรักษาที่ไม่เกี่ยวข้องกับอาการป่วยโดยตรง เช่น มาด้วยอาการอาหารเป็นพิษ ขอยาทาแก้ปวดเพิ่มเนื่องจากปวดเมื่อยกล้ามเนื้อ เป็นต้น

2.3 การรักษานั้น ยังไม่เป็นมาตรฐานทางการแพทย์ (Clinical Practice Guidelines)

สัญญากรมธรรม์ส่วนใหญ่มักไม่คุ้มครองการรักษาทางเลือก การรักษาที่ยังไม่ใช่การแพทย์แผนปัจจุบัน หรือการรักษานั้นยังไม่ผ่านการรับรอง หรือยังอยู่ในขั้นตอนการทดลอง เว้นแต่มีหลักฐานอ้างอิง Evidence level, Recommendation ที่ชัดเจน เหมาะสมเพียงพอ มีน้ำหนัก เชื่อถือได้ มีความปลอดภัย และให้ผลที่ดีกว่าในการรักษา

ตัวอย่าง การเข้ารับการบำบัดด้วยวิธีที่ไม่ได้รับการรับรองจากสมาคมแพทย์/ราชวิทยาลัยฯ หรือการใช้ยาที่ยังไม่ผ่านการรับรองจากสำนักงานคณะกรรมการอาหารและยา (อย.) หรือเป็นการรักษาที่อยู่ในระหว่างการทดลอง เช่น การทำกายภาพด้วยวิธีกระตุ้นประสาทส่วนปลายด้วยแม่เหล็กไฟฟ้าเพื่อลดอาการปวด (Peripheral Magnetic Stimulation) เป็นต้น

แนวทางการป้องกันปัญหาที่อาจเกิดจากการถูกปฏิเสธการจ่ายสินไหม

เพื่อป้องกันการถูกปฏิเสธการจ่ายสินไหม ประกันสุขภาพ ผู้เขียนขอแนะนำแนวทางที่สามารถปฏิบัติได้ ดังนี้:

1) ศึกษาและทำความเข้าใจกรมธรรม์อย่างละเอียด ก่อนการพิจารณาทำประกันสุขภาพ

- อ่านเงื่อนไข ข้อกำหนด ข้อยกเว้น และตารางความคุ้มครองอย่างถี่ถ้วน

- สอบถามตัวแทนหรือบริษัทประกันหากมีข้อสงสัย

2) เปิดเผยข้อมูลสุขภาพตามความเป็นจริง ขณะทำสัญญาประกันสุขภาพ

- ให้ข้อมูลที่ถูกต้องและครบถ้วนเกี่ยวกับสุขภาพ และประวัติการรักษา

- ไม่ปกปิดข้อมูลใดๆ ที่อาจมีผลต่อการพิจารณารับประกัน

3) ปฏิบัติตามเงื่อนไขข้อกำหนดในสัญญาประกันสุขภาพ

- ชำระเบี้ยประกันตรงตามกำหนด

- ดูแลรักษาสุขภาพร่างกายให้แข็งแรงตามความเหมาะสม

4) ในกรณีที่ต้องทำการรักษา ควรดำเนินการดังนี้

- ปรึกษาแพทย์และสอบถามข้อมูลการรักษา ว่ามีความจำเป็นทางการแพทย์หรือไม่ รวมถึงทางเลือกต่างๆ ในการรักษา โดยพิจารณาทั้งข้อดี-ข้อจำกัด ก่อนตัดสินใจ

- ตรวจสอบสิทธิ์ค่าใช้จ่ายก่อนการรักษา (Pre-approve / Pre-authorization) โดยเฉพาะกรณีที่เป็นการรักษาหรือการทำหัตถการที่มักมีค่าใช้จ่ายสูงและสามารถรอได้ (non-urgent procedures or treatments) ควรส่งตรวจสอบสิทธิ์กับบริษัทประกัน เพื่อทราบเงื่อนไขความคุ้มครองล่วงหน้าก่อนทำหัตถการหรือการตรวจรักษา

- ติดต่อสอบถามเจ้าหน้าที่ประสานงานประกันของโรงพยาบาล เพื่อทวนสอบเงื่อนไขความคุ้มครอง หรือติดต่อกับบริษัทโดยตรง เมื่อมีข้อสงสัย

5) ดำเนินการเรียกร้องสินไหมอย่างถูกต้อง

- ติดต่อบริษัทฯ หรือแจ้งประสานงานผ่านโรงพยาบาล ทันที หรือภายในระยะเวลาที่กำหนด เพื่อแจ้งเคลม

- รวบรวมเอกสารหลักฐานที่เกี่ยวข้องให้ครบถ้วน ถูกต้อง

- ปฏิบัติตามคำแนะนำของบริษัทประกันในการยื่นเคลม หากมีข้อสงสัยติดต่อสอบถามกับทางบริษัทประกัน โดยตรง

หมายเหตุ กรณีที่ดำเนินการเรียกร้องสินไหมผ่านโรงพยาบาล (Fax Claim) โรงพยาบาลจะช่วยประสานงาน ส่งเอกสาร ข้อมูลการรักษาให้บริษัทประกัน แทนการส่งเรียกร้องสินไหมด้วยตนเอง (Direct Claim)

6) เก็บหลักฐานและเอกสารที่เกี่ยวข้องกับการทำประกันและการเรียกร้องสินไหม

เอกสารดังกล่าวได้แก่กรมธรรม์ ใบเสร็จการชำระเบี้ย เอกสารการแจ้งเคลม และเอกสารอื่นๆ ที่เกี่ยวข้อง

7) หากไม่ได้รับความเป็นธรรม ควรปรึกษาหน่วยงานที่เกี่ยวข้อง

โดยมีหน่วยงานหลักคือ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เพื่อขอคำแนะนำและดำเนินการเพิ่มเติม

บทสรุป

ในฐานะผู้ทำประกันสุขภาพ การมีความรู้ความเข้าใจที่ถูกต้อง ตั้งแต่เริ่มทำประกัน ตลอดจนการมีส่วนร่วมในการตัดสินใจรักษา ไม่เพียงแต่จะช่วยป้องกันโอกาสในการถูกปฏิเสธการเคลมประกันแล้ว ในระยะยาวยังมีส่วนช่วยสนับสนุนให้ระบบการประกันสุขภาพมีความยั่งยืน จากการจ่ายสินไหมที่ถูกต้อง เหมาะสม และเป็นธรรม

ซึ่งผู้เขียนหวังว่าทุกท่านจะเห็นความสำคัญ และพิจารณาทำประกันสุขภาพให้เหมาะสมกับความเสี่ยงและงบประมาณของตนเอง โดยรับทราบและปฏิบัติตามเงื่อนไขความคุ้มครองต่างๆ เพื่อให้ประกันมีผลบังคับใช้เต็มที่

เพราะความเสี่ยงด้านสุขภาพนี้ ในวันที่ยังไม่เกิดก็อาจดูไกลตัว แต่หากเชื่อในสัจธรรมที่ว่าคนเรานั้น มีเกิด มีแก่ มีเจ็บ และมีจากไป แม้วันนี้เราจะยังไม่เจ็บป่วย ก็ควรจะเตรียมตัวไว้ให้ดีโดยไม่ประมาท ซึ่งประกันสุขภาพก็เป็นเครื่องมือหนึ่งในการใช้จัดการกับความเสี่ยงนี้

Disclaimer การพิจารณาจ่ายสินไหมหรือไม่นั้น ขึ้นอยู่กับแนวทางการพิจารณาของแต่ละบริษัทประกันด้วย บทความนี้เป็นเพียงแนวทางเบื้องต้นพร้อมตัวอย่างอธิบายเพื่อความเข้าใจได้ดีขึ้นเท่านั้น มิได้มีเจตนาหรือการันตีการจ่ายสินไหม ใดๆ ทั้งนี้สัญญาประกันสุขภาพมีรายละเอียดเงื่อนไขปลีกย่อย ที่ต้องศึกษาทำความเข้าใจเพิ่มเติม หากต้องการข้อมูลสามารถสอบถามกับตัวแทนประกัน หรือติดต่อบริษัทประกันโดยตรง

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง