How Can We Help : EP12

15/03/2023

How Can We Help : EP13

21/03/2023

“ลาออก” หลายๆ ท่านอาจเคยหรือกำลังคิดเรื่องนี้ เพราะเราอยู่ในยุคที่การเปลี่ยนงานไม่ใช่เรื่องแปลกอะไร ไม่ว่าจะเพื่อเหตุผล เช่น

- ต้องการทำตามความฝัน

- ต้องการเงินเดือนที่มากขึ้น

- ต้องการบริหารเวลาด้วยตัวเอง

- หรืออีกหลายเหตุผลในวันที่เราตัดสินใจ

แต่ในวันที่ลาออก อาจจะมีสิ่งหนึ่งที่ตามเราออกมาด้วย นั่นคือ เงินจากกองทุนสำรองเลี้ยงชีพ (Provident Fund หรือ PVD) ซึ่งในอนาคตมันอาจจะเป็นเงินก้อนใหญ่เพื่อการเกษียณของใครหลายคน

เงินก้อนนี้เราสามารถจัดการได้หลายทาง มีข้อดี – ข้อเสียแตกต่างกันไป โดยมีทางเลือกหลักๆ อยู่ทั้งสิ้น 4 ทางเลือก ได้แก่

- นำเงินออกจากกองทุนสำรองเลี้ยงชีพ (ซึ่งอาจมีภาระภาษีตามมา)

- คงเงินไว้กับกองทุนสำรองเลี้ยงชีพของที่ทำงานเดิม

- ย้ายไปกองทุนสำรองเลี้ยงชีพของที่ทำงานใหม่ (ถ้ามี)

- ย้ายกองทุนสำรองเลี้ยงชีพเข้า RMF for PVD

ซึ่งบทความนี้จะเน้นไปที่ทางเลือกที่ 4 คือ “การย้ายกองทุนสำรองเลี้ยงชีพเข้า RMF for PVD“

เพราะเป็นทางเลือกใหม่ที่ได้ประโยชน์หลากหลาย แถมยังปลอดภาระภาษี โดยจะมีตัวอย่างวิธีการ และขั้นตอนการโอนย้ายกองทุนสำรองเลี้ยงชีพไปยัง RMF for PVD ให้ในช่วงท้ายของบทความด้วยค่ะ

RMF for PVD คืออะไร และทำไมต้องโอนย้าย PVD จากที่เดิม ?

RMF for PVD หรือชื่อเต็มคือ Retirement Mutual Fund for PVD นั้น เป็นกองทุนรวมที่ตั้งขึ้น เพื่อรองรับการโอนเงินจากกองทุนสำรองเลี้ยงชีพ (PVD) โดยเฉพาะ โดยจะรับโอนเงินเข้ามาตามความประสงค์ของสมาชิก PVD เดิมเท่านั้น

ซึ่งสาเหตุที่ต้องมีการโอนย้าย PVD เข้ามาสู่ RMF for PVD นั้น มีหลายประการ เช่น

- กองทุน PVD ที่เคยมีถูกยกเลิกไป

- นายจ้างเลิกกิจการ

- ลูกจ้างย้ายงานไปทำงานกับนายจ้างใหม่ที่ไม่มี PVD

- PVD ของที่ทำงานใหม่ที่จะย้ายไป มีคุณสมบัติ เช่น มีนโยบายการลงทุน ที่ไม่ตรงกับความต้องการของลูกจ้าง

การโอนย้าย PVD มายัง RMF for PVD นั้น ก็เพื่อให้ลูกจ้าง/สมาชิกกองทุน ยังคงได้ลงทุนต่อเนื่อง และได้รักษาสิทธิประโยชน์ทางภาษีไว้ต่อไปได้

โดยยังมีเงื่อนไขเพื่อรักษาสิทธิประโยชน์ทางภาษีเหมือนกับเงื่อนไขของ PVD และ RMF แบบทั่วไป นั่นคือ

“ต้องถือครองไว้อย่างน้อย 5 ปี โดยให้นับต่อเนื่องจากการเป็นสมาชิก PVD ที่เราโอนมา และขายได้เมื่ออายุครบ 55 ปีบริบูรณ์ขึ้นไป”

จึงจะได้รับการยกเว้นภาษีที่เกิดจากกำไร (Capital Gain) ของเงินลงทุนส่วนนี้ เมื่อวันที่นำเงินออก

เรื่องยากสำหรับคุณ แต่คือความเชี่ยวชาญของเรา

ให้เราช่วยย้าย PVD ไปยัง RMF for PVD พร้อมแนะนำจัดพอร์ตให้เหมาะสม

เพราะแผนเกษียณนั้นสำคัญ หากไม่มั่นใจการใช้ผู้เชี่ยวชาญก็เป็นอีกทางเลือกหนึ่ง

ข้อดี ข้อเสีย ของการย้ายกองทุนสำรองเลี้ยงชีพเข้า RMF for PVD

นอกจากข้อดีเรื่อง สิทธิประโยชน์ทางภาษี ตามที่ได้กล่าวไว้ข้างต้นแล้วนั้น RMF for PVD ยังไม่มีค่าใช้จ่ายในการโอนย้าย และ สามารถเลือกลงทุนในสินทรัพย์ที่ต้องการ ตามเป้าหมาย ตามความเข้าใจ และความเสี่ยงที่รับได้ของแต่ละท่าน เช่น

- สินทรัพย์เสี่ยงต่ำ ผ่านกองทุนที่ลงทุนในตราสารตลาดเงิน และตราสารหนี้

- สินทรัพย์เสี่ยงสูง ผ่านกองทุนที่ลงทุนในตราสารทุนหรือหุ้น เช่น หุ้นไทย และหุ้นต่างประเทศ ซึ่งมีประเทศ และกลุ่มอุตสาหกรรมต่างๆ ให้เลือกอย่างหลากหลาย

- สินทรัพย์ทางเลือกอื่นๆ ผ่านกองทุนที่ลงทุนในสินทรัพย์ทางเลือก เช่น ทองคำ และ อสังหาริมทรัพย์

นอกจากนั้น ยังสามารถจัดพอร์ตลงทุน (Asset Allocation) ผสมผสานในสินทรัพย์หลายประเภท ได้อย่างยืดหยุ่นตามความต้องการของแต่ละท่าน โดยไม่ขึ้นอยู่กับแผนการลงทุนที่ PVD ของนายจ้างมีให้เลือกอีกต่อไป

ข้อเสียที่มีบ้าง คือ ขั้นตอนในการติดต่อประสานงานในการโอนย้ายที่อาจยุ่งยาก และการที่เราต้องศึกษากองทุนให้รอบคอบ และจัดการเกี่ยวกับกองทุนเหล่านั้นด้วยตนเอง แต่จะว่าไปก็อาจไม่ได้ยากนัก หากได้มาทำความเข้าใจในบทความนี้แล้ว

ข้อควรรู้ ก่อนโอนย้ายไปยัง RMF for PVD

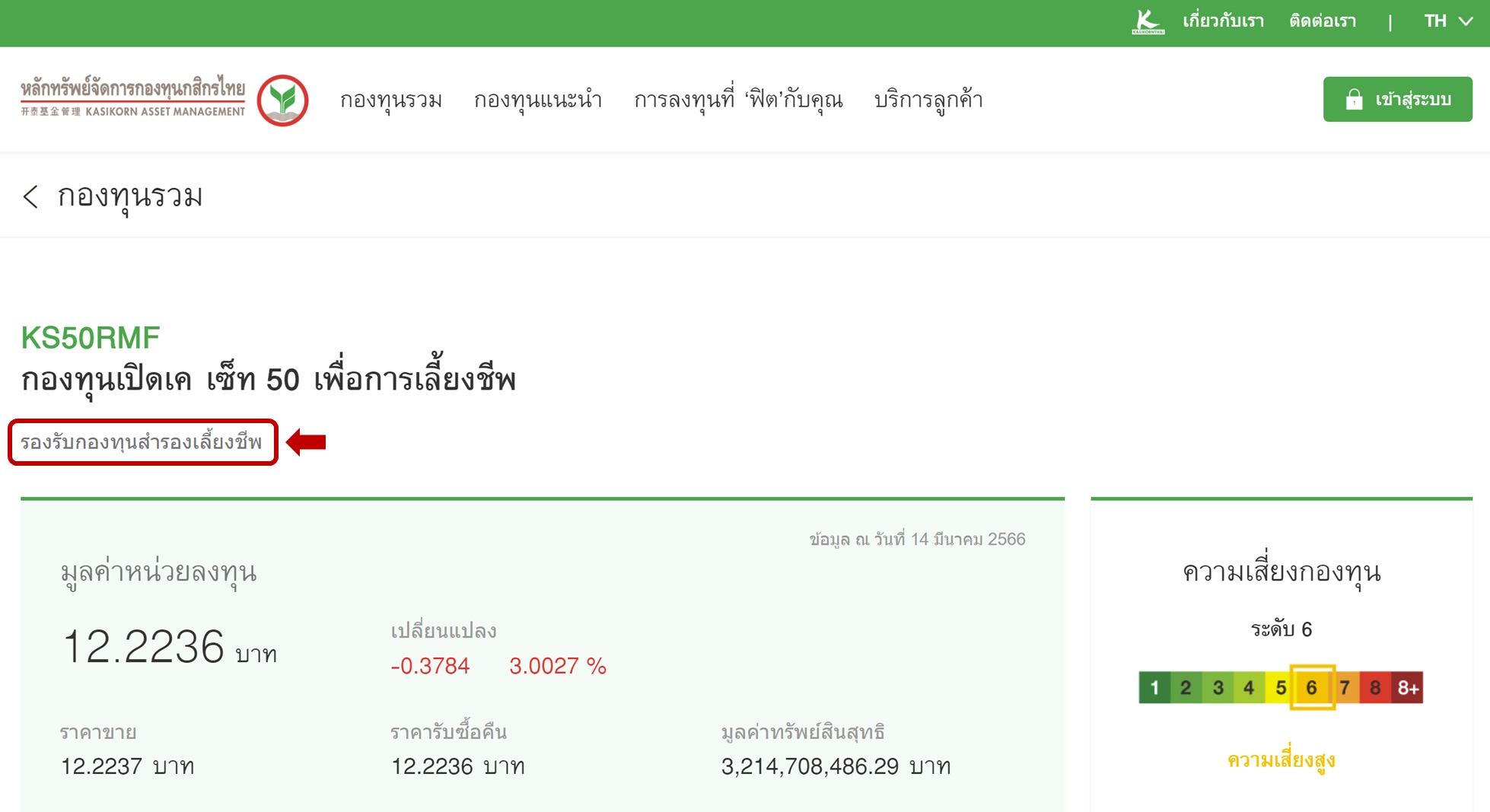

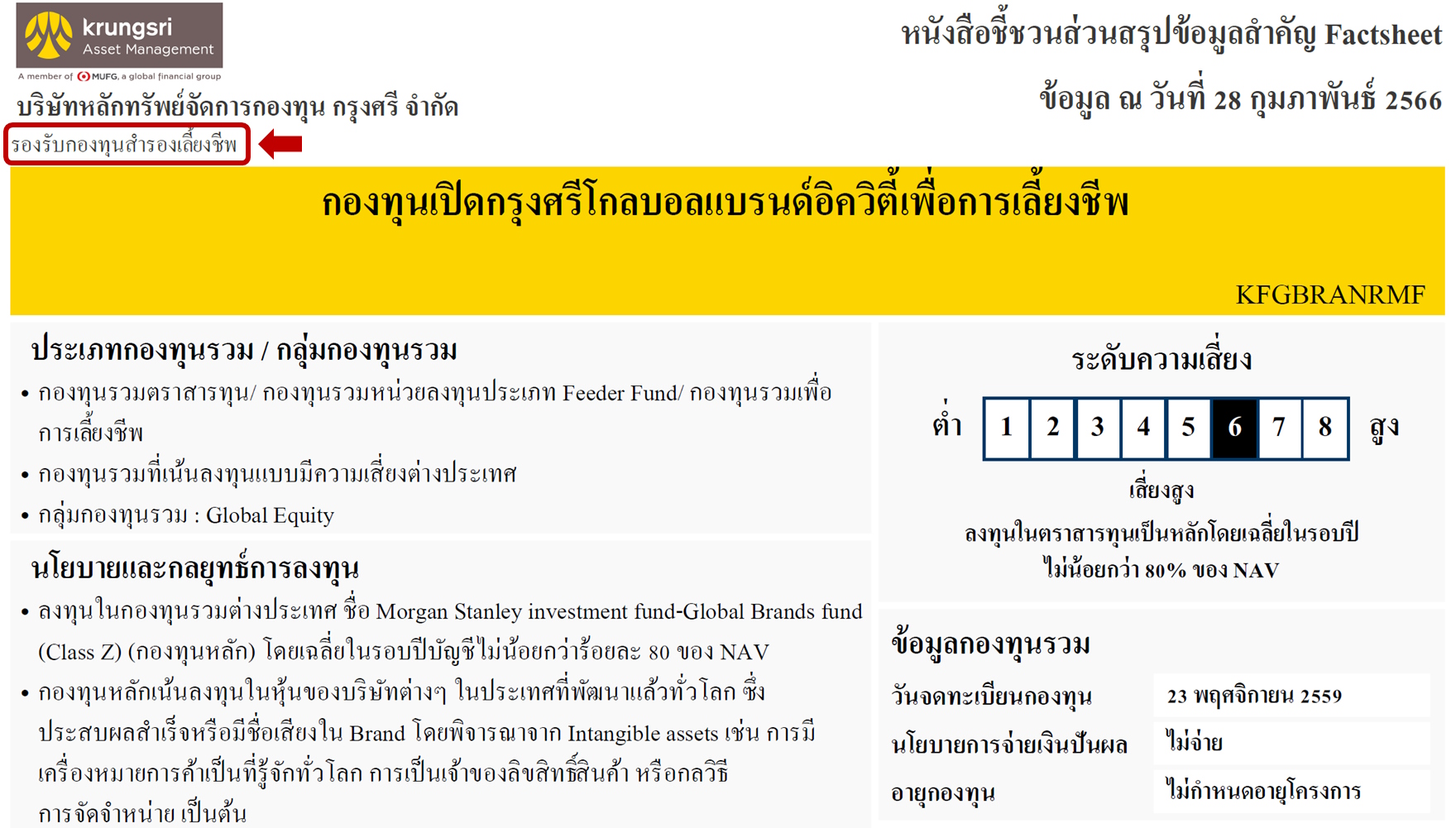

- การโอนย้าย PVD จะสามารถโอนย้ายมาเข้ายังกองทุน RMF เฉพาะที่มีการระบุไว้ว่า “รองรับกองทุนสำรองเลี้ยงชีพ” เท่านั้น โดยสามารถตรวจสอบข้อความดังกล่าว ได้จากหน้า Website และ หนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญของกองทุน (Factsheet) ดังตัวอย่างด้านล่างนี้

- สามารถโอน PVD ไปยัง RMF for PVD ต่าง บลจ. กันได้ โดยไม่จำเป็นต้องโอนย้ายใน บลจ. เดียวกัน

- ต้องมีการเปิดเลขที่บัญชีผู้ถือหน่วยลงทุนใหม่เฉพาะสำหรับ RMF for PVD แม้ว่าจะมีเลขที่บัญชีผู้ถือหน่วยลงทุนกับ บลจ. แห่งนั้นแล้วก็ตาม โดยจะใช้ชุดเปิดบัญชีเฉพาะสำหรับ RMF for PVD แยกจากผู้ถือหน่วยลงทุนทั่วไป และจะไม่สามารถซื้อหน่วยลงทุนเพิ่มได้ในเลขที่ผู้ถือหน่วย RMF for PVD ที่เปิดใหม่ดังกล่าว (สามารถย้ายมาจาก PVD ได้ และสับเปลี่ยนไปมาระหว่าง RMF for PVD ได้ แต่ซื้อเพิ่มไม่ได้)

- ไม่มีจำกัดวงเงินสูงสุด ในการโอนย้ายเงินลงทุนจาก PVD มายัง RMF for PVD

- จะต้องโอน PVD ทั้งหมดไปยัง กองทุน RMF for PVD เพียงกองเดียว ของ บลจ. แห่งเดียว ในการโอนย้ายครั้งแรก

- เมื่อโอนย้ายมายัง RMF for PVD เรียบร้อยแล้ว จึงสามารถสับเปลี่ยน/โอนย้าย ระหว่างกองทุนที่รองรับ RMF for PVD ด้วยกันได้

- ไม่สามารถนำเงิน PVD ก้อนที่โอนมา ไปใช้เป็นค่าลดหย่อนภาษีได้ เนื่องจากไม่ใช่เงินที่ลงทุนใหม่ แต่ถือว่าเป็นการโอนย้ายเพื่อเปลี่ยนที่ตั้งของเงินลงทุนเท่านั้น

- เงินที่ย้ายมายัง RMF for PVD แล้ว ไม่สามารถโอนย้ายกลับไปยัง PVD ได้ (หรือพูดง่ายๆ คือ ย้อนศรไม่ได้นั่นเอง)

- ไม่สามารถโอนย้าย RMF ธรรมดา มารวมกับ RMF for PVD ได้

ตัวอย่าง : ขั้นตอนการย้าย PVD เข้า RMF for PVD

เมื่อได้ทราบถึงความหมาย ข้อดี ข้อเสีย และข้อควรรู้ต่างๆ กันไปแล้ว เราลองมาดูตัวอย่างการย้าย PVD ไปยัง RMF for PVD ซึ่งจะสามารถดำเนินการได้อยู่ 2 ช่วงเวลา คือ

- ดำเนินการช่วงที่จะแจ้งลาออกจากที่ทำงานเดิม ซึ่งฝ่ายบุคคล (HR) จะสอบถามว่าเราจะดำเนินการอย่างไรกับเงิน PVD ที่มีอยู่ (หากฝ่ายบุคคลไม่สอบถาม เราจะต้องแจ้งความประสงค์เอง)

- ดำเนินการหลังจากที่ลาออกไปแล้ว โดยกรณีนี้จะต้องแจ้งฝ่ายบุคคลตอนที่ลาออก ว่าเราขอใช้สิทธิ์ “คงเงิน” ไว้ใน PVD เดิมก่อน ซึ่งในการคงเงินนั้นจะมีค่าใช้จ่าย 500 บาท/ปี

ข้อควรระวังอย่างยิ่งคือ! หากฝ่ายบุคคลทำเรื่องนำเงินออกจากกอง PVD จ่ายให้เราเป็นเช็ค หรือจ่ายเข้าบัญชีธนาคารแล้ว จะถือว่าเงินออกจากกอง PVD โดยสมบูรณ์ ไม่สามารถย้ายไปยัง RMF for PVD ได้นะคะ

หากแจ้งเรียบร้อยแล้ว เรามาดูขั้นตอนกันค่ะ โดยในบทความนี้จะขอยกตัวอย่างการย้ายไปยัง RMF for PVD ของ บลจ. กรุงศรี (KSAM) ซึ่งมีขั้นตอนดังนี้

1. ติดต่อที่ บลจ. ปลายทาง (ในตัวอย่างนี้คือ บลจ.กรุงศรี) เพื่อเปิดบัญชีกองทุนและให้ได้เลขที่ผู้ถือหน่วย RMF for PVD ซึ่งจะต้องใช้เอกสาร ได้แก่

- ชุดใบคำขอเปิดบัญชีกองทุน (ขอรับได้จาก บลจ. ปลายทาง)

- สำเนาบัตรประชาชน

- สำเนาหน้าสมุดบัญชีธนาคาร เพื่อใช้รับเงินค่าขายคืนในอนาคต

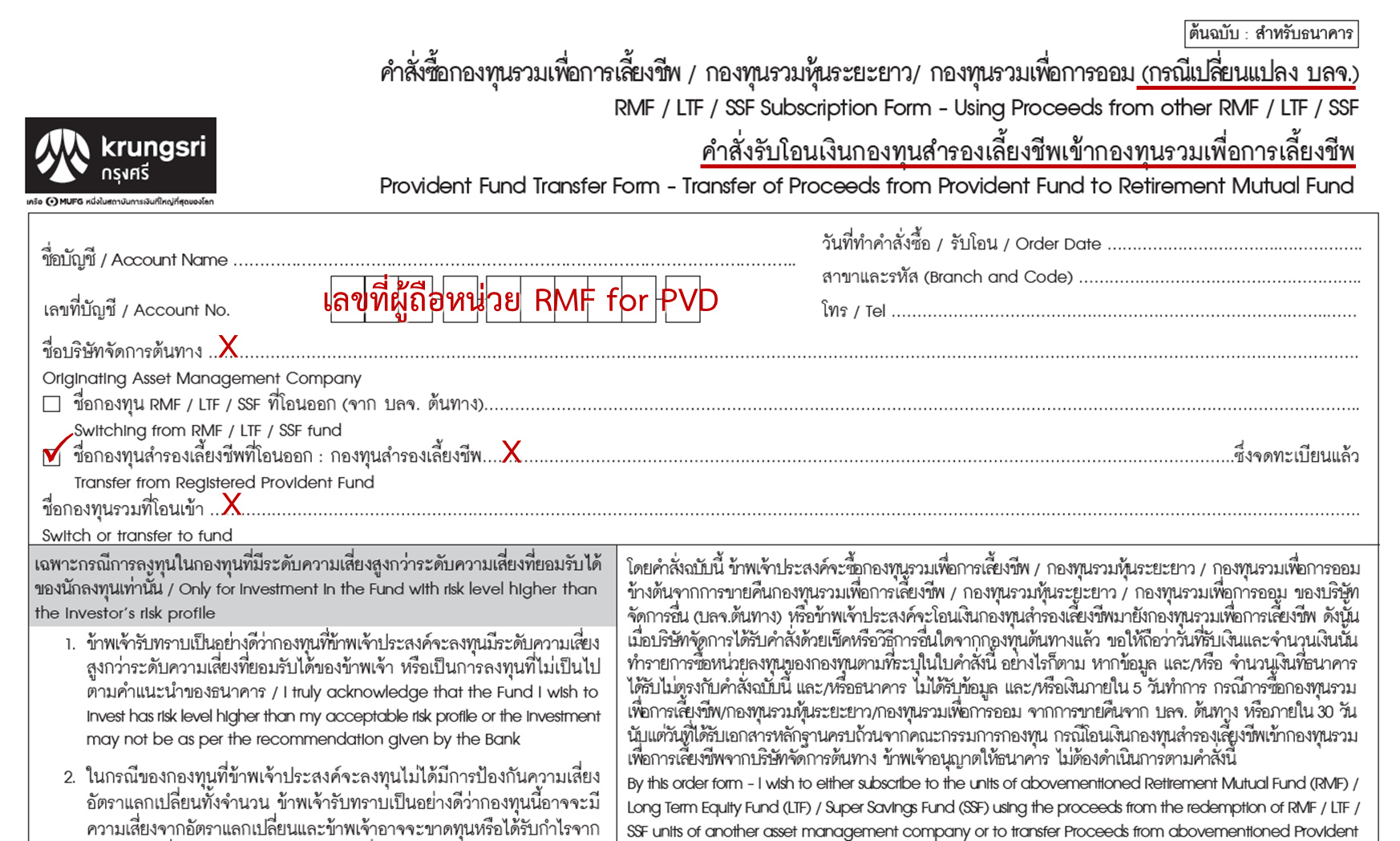

2. กรอกข้อมูลในใบ คำสั่งรับโอนเงินกองทุนสำรองเลี้ยงชีพเข้ากองทุนรวมเพื่อการเลี้ยงชีพ (ลักษณะดังรูปด้านล่าง โดยขอรับได้จาก บลจ. ปลายทาง) ซึ่งในขั้นตอนนี้ สิ่งที่ท่านต้องทราบ คือ

- ชื่อ บลจ. ต้นทางเดิม

- ชื่อกองทุนสำรองเลี้ยงชีพที่โอนออก (ชื่อกอง PVD เดิม)

- ชื่อกองทุนรวมที่จะโอนเข้า

โดย 2 รายการแรก สามารถดูข้อมูลได้จาก รายงานประจำปีของกองทุนสำรองเลี้ยงชีพ (รายงานทุก 6 เดือน) และ/หรือ จาก Statement กองทุนสำรองเลี้ยงชีพของทุกท่าน

ส่วนชื่อกองทุนรวมที่จะโอนเข้านั้นขึ้นอยู่กับความต้องการของแต่ละท่าน หรืออาจเลือกโอนมายังกองทุน RMF for PVD ที่ลงทุนในตราสารตลาดเงิน (Money Market) ซึ่งเป็นกองทุนที่ความเสี่ยงต่ำและมีลักษณะการลงทุนใกล้เคียงกับเงินฝากก่อน แล้วจึงทำการสับเปลี่ยนไปยัง RMF for PVD กองอื่นๆ ในภายหลัง

โดยเมื่อเตรียมเรียบร้อย ขอให้ค้างเอกสารดังกล่าวไว้กับเราก่อนนะคะ

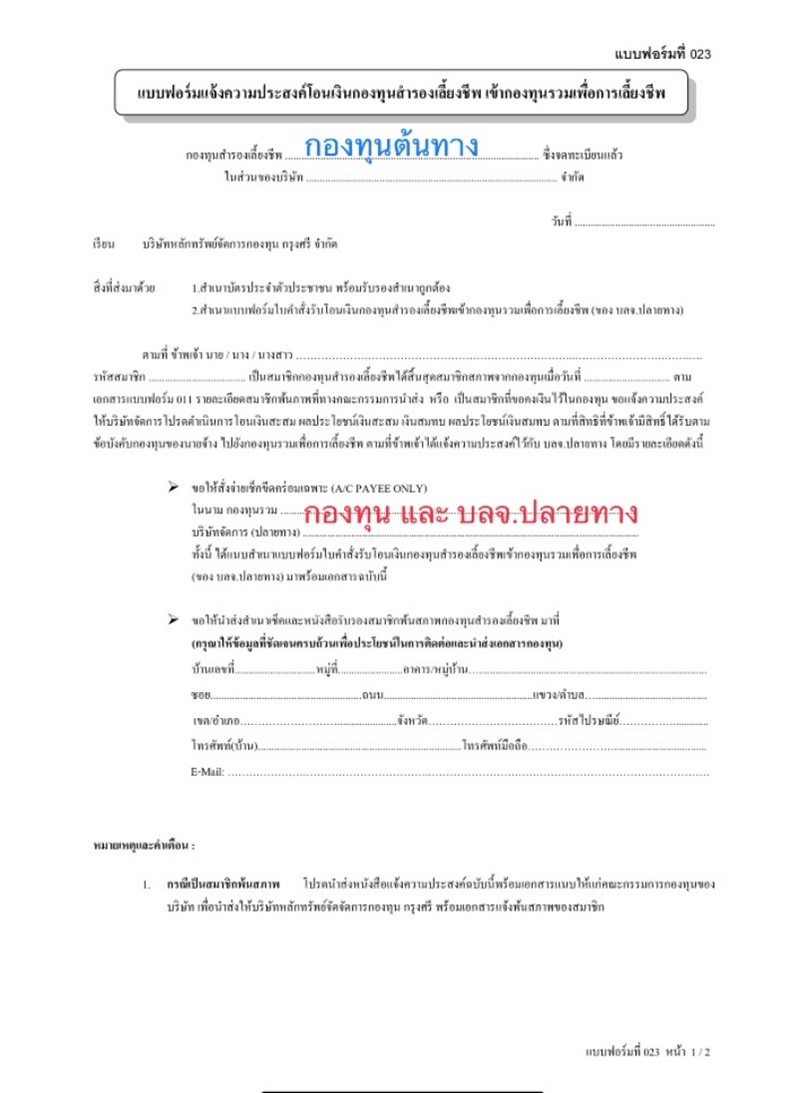

3. กลับมาดำเนินการที่ต้นทาง ซึ่งก็คือที่ทำงานเดิมของเรา โดยติดต่อไปยังฝ่ายบุคคล (HR) เพื่อให้ทำเรื่อง “สมาชิกพ้นสภาพ” ให้กับเรา

โดยยื่น แบบฟอร์มแจ้งความประสงค์โอนเงินกองทุนสำรองเลี้ยงชีพเข้ากองทุนรวมเพื่อการเลี้ยงชีพ (ตามรูปด้านล่าง) พร้อมกับแนบ สำเนาใบคำสั่งรับโอนเงินกองทุนสำรองเลี้ยงชีพเข้ากองทุนรวมเพื่อการเลี้ยงชีพ (เอกสารตามข้อ 2) จาก บลจ.กรุงศรี

4. จากนั้นฝ่ายบุคคลของบริษัทเดิมจะทำการประสานกับ บลจ. ปลายทาง โดยที่ระหว่างนั้น ทางผู้โอนย้ายจะต้องนำส่งเอกสารไปทำรายการที่ บลจ. ปลายทาง ด้วย (ตามตัวอย่างคือ บลจ. กรุงศรี) โดยเอกสารที่ต้องนำส่งได้แก่

- ใบแจ้งสมาชิกพ้นสภาพที่ได้รับจากบริษัทเดิม

- ใบคำสั่งรับโอนเงินกองทุนสำรองเลี้ยงชีพเข้ากองทุนรวมเพื่อการเลี้ยงชีพ

- แบบฟอร์มแจ้งความประสงค์โอนเงินกองทุนสำรองเลี้ยงชีพเข้ากองทุนรวมเพื่อการเลี้ยงชีพ

- สำเนาบัตรประชาชน

- สำเนาหน้าบัญชีธนาคาร

เพียงเท่านี้ก็เป็นอันเสร็จสิ้น จากนั้นจะใช้เวลารอรับการจัดสรรหน่วยลงทุนเข้ามายัง RMF for PVD ภายใน 30 วัน นับแต่วันที่ บลจ.ปลายทาง ได้รับเอกสารหลักฐานครบถ้วนจากคณะกรรมการกองทุน PVD ที่ทำการโอนออก

บทสรุป

จากรายละเอียดข้างต้น จะเห็นว่าถึงแม้จะมีหลายขั้นตอน แต่ก็ไม่ได้ยากอย่างที่คิดนะคะ เพราะหากติดขัดประการใด ก็สามารถปรึกษาเจ้าหน้าที่ของ บลจ. ปลายทางเพื่อสอบถามได้

หรือหากต้องการผู้ช่วยในการวางแผนและดำเนินการให้ ก็สามารถใช้บริการจากนักวางแผนการเงิน บลป. Avenger Planner ได้เช่นกันค่ะ

เพราะบริการวางแผนการเงินแบบองค์รวมของเรา ครอบคลุมถึงการดูแลและให้คำแนะนำเรื่องของการวางแผนเพื่อการเกษียณอายุทั้งหมด ซึ่งคำแนะนำเรื่องโอนย้าย PVD ไปยัง RMF for PVD ก็เป็นส่วนหนึ่งที่เราช่วยท่านได้ ทั้งในการประสานงานด้านเอกสาร ไปจนถึงการให้คำแนะนำด้านการลงทุน เช่นการจัดพอร์ตและเลือกกองทุน RMF for PVD ให้เหมาะสมกับแต่ละท่าน

ทั้งนี้นอกจาก บลจ.กรุงศรี ที่นำมายกตัวอย่างแล้ว ก็ยังมีอีกหลาย บลจ. ที่ให้บริการ RMF for PVD เช่น บลจ. กรุงไทย บลจ. กสิกรไทย บลจ. ทิสโก้ บลจ. พรินซิเพิล บลจ. ยูโอบี บลจ. แลนด์แอนด์เฮ้าส์ บลจ.วรรณ บลจ. อีสท์สปริง และ บลจ. เอ็มเอฟซี ลองศึกษาข้อมูลดูได้เพิ่มเติมกันนะคะ

สุดท้ายนี้ ในวันที่ตัดสินใจย้ายงาน หรือ ลาออก เราต้องตอบตัวเองให้ได้ ว่าเงินก้อนนี้มีความสำคัญกับเราอย่างไร ต่างคนต่างเหตุผลคงไม่มีคำตอบใดที่ถูกที่สุด แต่จะดีกว่าหรือไม่ ถ้าเราจะไม่เสียสิทธิประโยชน์ทางภาษีและมีเงินก้อนนี้ไว้สำหรับเตรียมเกษียณด้วย

ไม่แน่ว่า RMF for PVD อาจจะเป็นคำตอบที่ดี สำหรับเราก็เป็นได้นะคะ

แหล่งข้อมูลอ้างอิง

- https://www.sec.or.th/TH/Documents/ActandRoyalEnactment/Act/act-pvd2530-codified.pdf

- https://www.thaipvd.com/employee/%E0%B8%A5%E0%B8%B9%E0%B8%81%E0%B8%88%E0%B9%89%E0%B8%B2%E0%B8%87-%E0%B8%9A%E0%B8%97%E0%B8%84%E0%B8%A7%E0%B8%B2%E0%B8%A1/haqarq

- https://www.krungsri.com/th/krungsri-the-coach/life/good-life/start-new-job-management-pvd

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง