3 พลังที่ยิ่งใหญ่ของ RMF เพื่อเติมเต็มเป้าหมายเกษียณ

24/05/2023

วิธีสับเปลี่ยน/โอนย้าย RMF ข้าม บลจ.

05/06/2023

กองทุนสำรองเลี้ยงชีพ เป็นเงินทุนก้อนใหญ่ตอนเกษียณของหลายๆ คน

จะอุ่นใจกว่าหรือไม่ หากว่าเรารู้ว่า เงินจากกองทุนสำรองเลี้ยงชีพ นี้เพียงพอ หรือไม่เพียงพอ สำหรับชีวิตหลังเกษียณ

วันนี้พิ้งค์จะพาไปประเมินมูลค่ากองทุนสำรองเลี้ยงชีพ ณ วันเกษียณอย่างง่าย เพื่อจะได้ทราบในเบื้องต้นว่า ณ วันเกษียณเราจะมีเงินจากกองทุนสำรองเลี้ยงชีพ ประมาณเท่าไร เพียงพอแล้ว หรือจำเป็นต้องเตรียมเงินเพิ่มเติมอีก

บทความนี้จะไม่ได้กล่าวถึงส่วนประกอบ และเงื่อนไขของกองทุนสำรองเลี้ยงชีพมากนัก จะขอเน้นไปที่ตัวแปรที่จะนำมาใช้ในการคำนวณ และตัวอย่างการคำนวณนะคะ

เตรียมข้อมูลกันก่อน

ก่อนอื่น เราจะต้องหาข้อมูล 10 ข้อมูล เพื่อที่จะมาใช้ในการคำนวณ โดยแบ่งเป็นข้อมูลปัจจุบัน 8 ข้อมูล และข้อมูลที่ต้องสมมติขึ้นมา 2 ข้อมูล ดังนี้ค่ะ

ข้อมูลปัจจุบัน 8 ข้อมูล ได้แก่

- อายุปัจจุบัน

- อายุที่จะเกษียณ

- เงินเดือนปัจจุบัน

- อัตราเงินสะสม (อัตราที่เราส่งเงินเข้ากองทุน)

- อัตราเงินสมทบ (อัตราที่นายจ้างสมทบเงินเข้ากองทุน)

- เงินต้นงวดส่วนของสมาชิก

- เงินต้นงวดส่วนของบริษัท

- จำนวนเดือนที่เหลือของปีปัจจุบันที่จะเริ่มคำนวณ

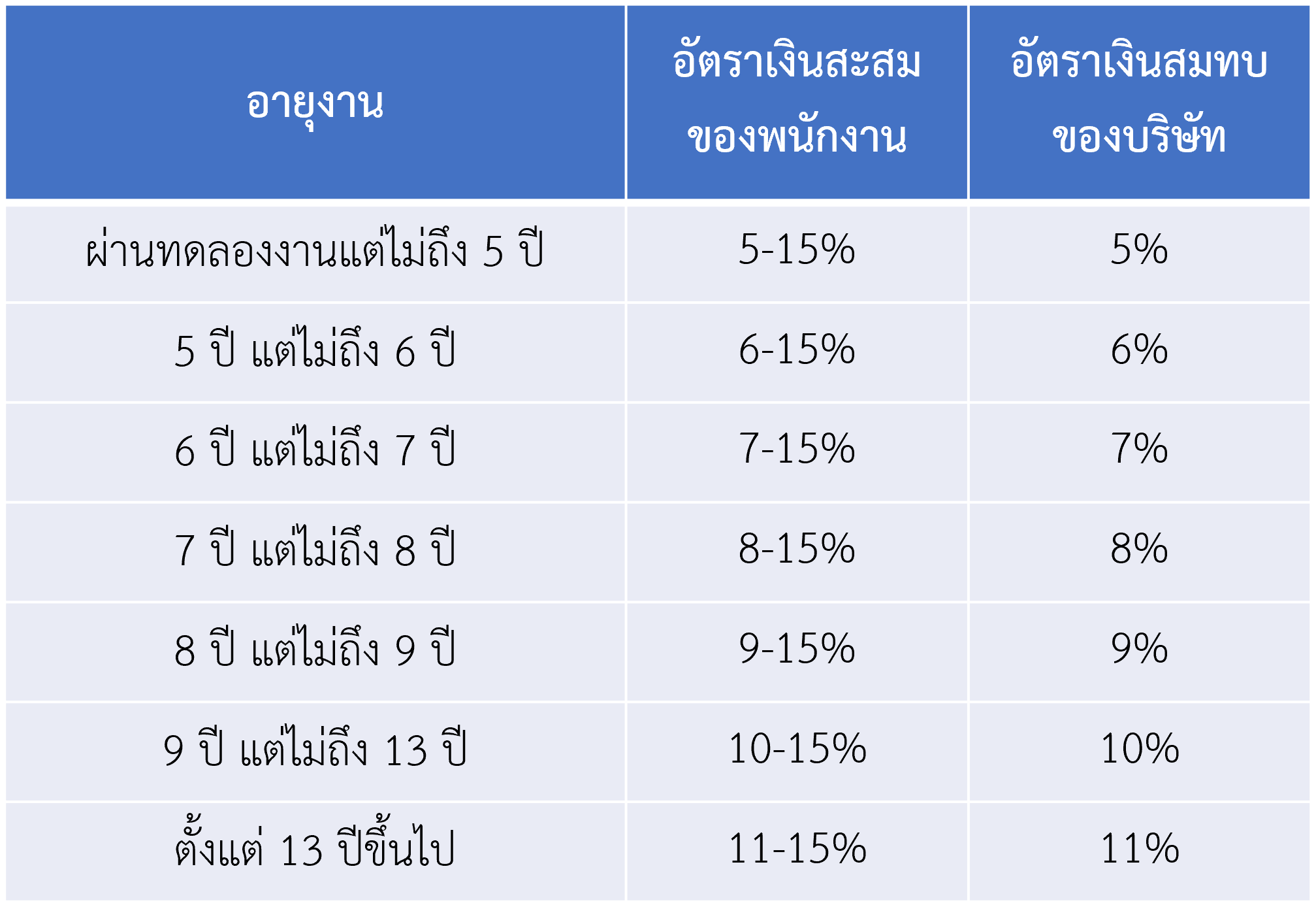

โดยพิ้งค์ขอยกตัวอย่าง ข้อ 4. อัตราเงินสะสมของพนักงาน และ ข้อ 5. เงินสมทบของบริษัท มาให้ดู ตามตารางด้านล่างนี้นะคะ

โดยตารางดังกล่าว หากไม่ทราบ ท่านผู้อ่านสามารถสอบถามกับทางฝ่ายบุคคลได้ โดยบางบริษัทอัตราเงินสะสม และเงินสมทบของบริษัท จะเป็นอัตราส่วนคงที่ แต่หลายบริษัท (เช่นในตัวอย่างที่แสดง) เงินส่วนนี้จะปรับเพิ่มขึ้นได้ตามอายุงาน

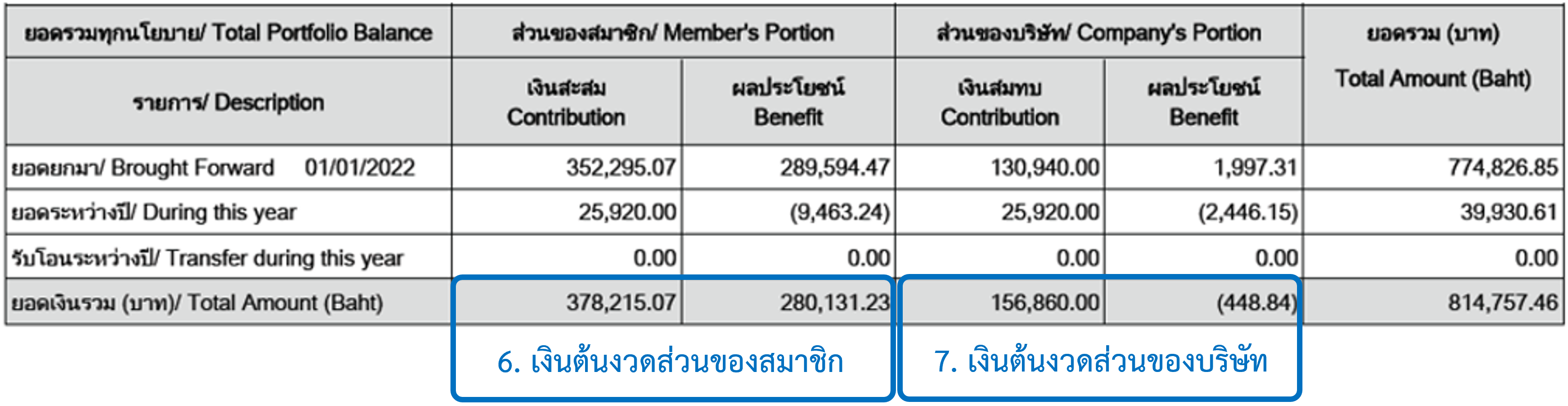

และรูปด้านล่างนี้เป็นตัวอย่าง ข้อมูล 6. เงินต้นงวดส่วนของสมาชิก และ 7.เงินต้นงวดส่วนของบริษัท ซึ่งจะเป็นยอดรวมระหว่างสองคอลัมน์ โดยดูได้จาก Statement กองทุนสำรองเลี้ยงชีพของแต่ละท่านค่ะ

พิ้งค์ขอนำภาพตัวอย่างจากเอกสารจริงมาเป็นตัวอย่างค่ะ เราจะนำเงินในช่องยอดเงินรวม (บาท) มาเป็นเงินต้นงวดในไฟล์คำนวณของเราค่ะ

ในส่วนต่อมา จะเป็นข้อมูลส่วนที่ต้องสมมติขึ้นมา 2 ข้อมูล ได้แก่

-

อัตราการขึ้นเงินเดือน พิ้งค์ขอแนะนำว่า หากไม่แน่ใจว่าควรใช้อัตราการขึ้นเงินเดือนเท่าไร ลองสมมติให้ขึ้นเท่ากับอัตราเงินเฟ้อ คือที่ 3% ต่อปี และอย่าลืมดูว่าในปีหลังๆ เงินเดือนสูงเกินไปหรือไม่ หรือ บริษัทที่เราทำงานอยู่นั้นมีเพดานเงินเดือนหรือไม่ด้วยค่ะ

-

สมมติฐานผลตอบแทนของการลงทุน ขอให้ลองตรวจสอบดูว่ากองทุนสำรองเลี้ยงชีพที่เราลงทุนอยู่นั้น ไปลงทุนในสินทรัพย์ประเภทใด ลองดูข้อมูลผลตอบแทนย้อนหลัง และคาดการณ์แนวโน้มไปในอนาคต หรืออาจใช้ตัวเลขคาดการณ์ประมาณ 2% ต่อปี กรณีเลือกนโยบายการลงทุนเป็นตราสารหนี้เสียเป็นส่วนใหญ่ หรือ 6% ต่อปี กรณีเลือกนโยบายการลงทุนเป็นหุ้นเสียเป็นส่วนใหญ่

มาลองคำนวณจากตัวอย่างกันค่ะ

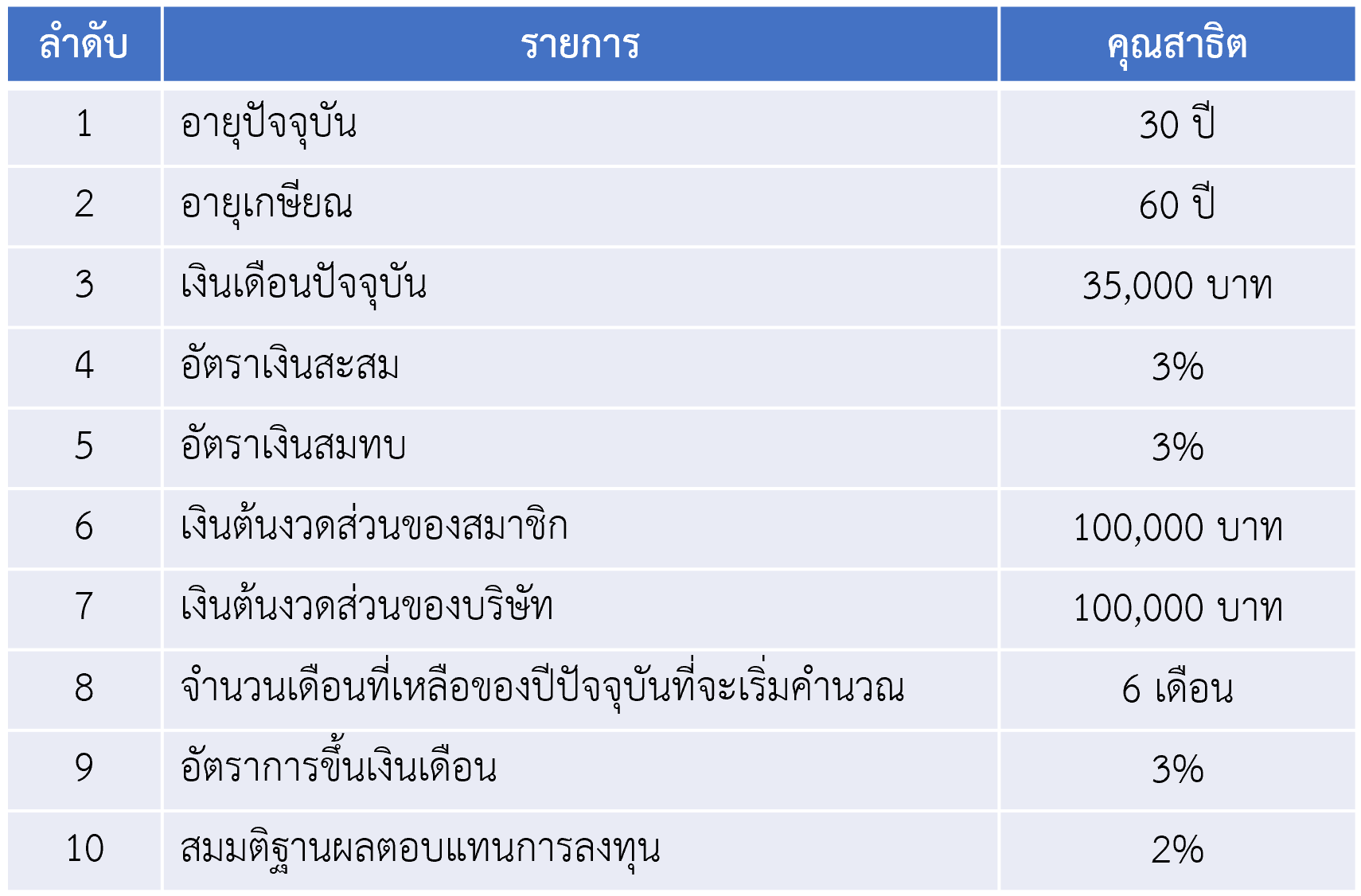

เพื่อให้เห็นภาพ พิ้งค์จะขอพาทุกท่านคำนวณโดยใช้เคสตัวอย่างของ คุณสาธิต นะคะ

คุณสาธิตเป็นพนักงานบริษัทเอกชนแห่งหนึ่ง

- อายุ 30 ปี

- ตั้งใจจะเกษียณตอนอายุ 60 ปี

- ปัจจุบัน มีเงินเดือน 35,000 บาท

- มีอัตราเงินสะสม และอัตราเงินสมทบ เท่ากันคือ 3%

- เงินต้นงวดของสมาชิก และเงินต้นงวดของบริษัท เท่ากันคือ 100,000 บาท

- บริษัทนี้มีอัตราการขึ้นเงินเดือน 3% และคาดว่ามีเพดานเงินเดือนสำหรับตำแหน่งนี้ที่ 150,000 บาท

- คุณสาธิตเริ่มคำนวณเงินกองทุนสำรองเลี้ยงชีพนี้เดือนมิถุนายน (แสดงว่าเหลือจำนวนเดือน สำหรับใช้คำนวณในปีนี้อีก 6 เดือน)

- กองทุนสำรองเลี้ยงชีพลงทุนในตราสารหนี้ไทยระยะกลาง คาดหวังผลตอบแทนประมาณ 2% ต่อปี

จากข้อมูลข้างต้นนำมาสรุปเป็นตาราง ได้ดังนี้

ต่อมา เราจะเข้าสู่ช่วงที่สำคัญที่สุด นั่นคือการนำข้อมูลมากรอกใน Excel ช่วยคำนวณ

โดยเพื่อนๆ สามารถดาวน์โหลดไฟล์ Excel ได้ที่ Link นี้ ค่ะ

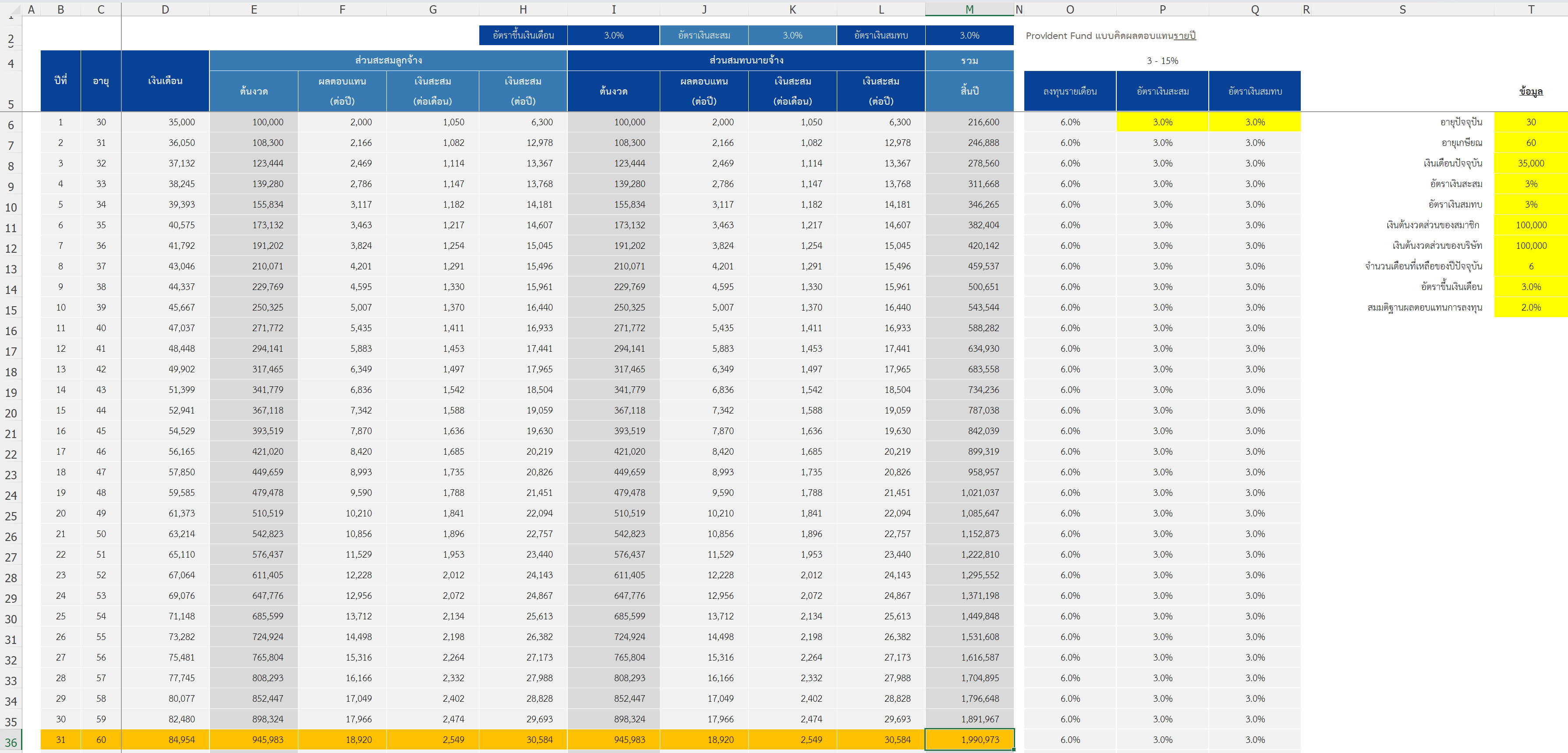

เมื่อเปิดไฟล์ Excel จะมีหน้าตาในรูปด้านล่างนี้ ขอให้ดูข้อมูลในชีทที่ชื่อว่า “คุณสาธิต (Original)” ก่อนนะคะ

จะเห็นว่าไฟล์ Excel จะค่อนข้างมีข้อมูลมาก พิ้งค์จึงจะขออธิบายส่วนประกอบสำคัญที่ต้องใช้งานให้ท่านผู้อ่านได้ทราบดังนี้ค่ะ

- ส่วนที่จะใช้กรอกข้อมูลจะอยู่บริเวณคอลัมน์ T ที่ระบายเป็นช่องสีเหลือง

- ส่วนที่จะใช้อ่านค่าว่า มูลค่า Provident Fund ในแต่ละปีจะเป็นเท่าไร จะอยู่ที่คอลัมน์ M โดยจะแถบสีส้มขึ้นให้อัตโนมัติ ในปีที่ตรงกับปีเกษียณอายุ เพื่อให้อ่านค่าได้ง่าย

ซึ่งจากตัวอย่างนี้ ณ อายุ 60 ปี คาดการณ์ว่ามูลค่าเงินกองทุนสำรองเลี้ยงชีพของคุณสาธิต จะเท่ากับ 1,990,973 บาท นั่นเอง

โดยท่านผู้อ่านก็สามารถลองใช้ Excel นี้ประมาณการมูลค่า Provident Fund ของท่านเองได้เลยนะคะ

Passion ของพวกเราคือการได้วางแผนเกษียณให้คุณ

เราเริ่มจากการพูดคุย ทำความเข้าใจชีวิตวัยเกษียณที่คุณต้องการ

แล้วจึงใช้ทักษะการวางแผนการเงิน สร้างเป็นแผนเกษียณของคุณจริงๆ

ข้อสังเกตเพิ่มเติม

Excel ช่วยคำนวณนี้ สามารถปรับแต่งได้ค่อนข้างมาก แต่หากมีการปรับแต่งที่ไม่เหมาะสม ก็อาจทำให้ได้ค่าประมาณการที่ผิดเพี้ยนไปได้มาก พิ้งค์จึงขอเพิ่มข้อสังเกตให้กับทุกท่านดังนี้ค่ะ

- ขอให้ตรวจสอบเงินเดือน ในคอลัมน์ D ว่า ณ ช่วงใดช่วงหนึ่ง หรือตอนช่วงที่อายุใกล้เกษียณ ว่าเงินเดือนที่คำนวณจาก “อัตราการขึ้นเงินเดือน” มีค่าสูงเกินไป จนเกินเพดานเงินเดือนที่จะได้รับจริงหรือไม่ โดยเฉพาะกรณีที่ระบุอัตราการขึ้นเงินเดือนเป็นเลขสูงๆ

- Excel นี้คำนวณโดยให้อัตราเงินสะสม และอัตราเงินสมทบ เป็นอัตราเดียวกันในทุกปี หากสองอัตราดังกล่าวมีการเปลี่ยนแปลง สามารถคีย์แก้ไขตัวเลขของปีนั้นๆ ลงไปโดยตรงที่คอลัมน์ P และ Q นะคะ

- การคำนวณผลตอบแทนของทั้งส่วนสะสมของลูกจ้าง และ ส่วนสมทบของนายจ้าง จะเป็นการคำนวณแบบง่าย เสมือนนำเงินแต่ละเดือนสะสมไว้ก่อน และค่อยนำเงินก้อนเข้าลงทุนตอนสิ้นปี ผลตอบแทนที่คำนวณอาจจะได้น้อยกว่าที่เกิดขึ้นจริง เพราะในสถานการณ์จริง เมื่อเรานำเงินเข้าลงทุนแล้ว เงินก็จะเริ่มทำงานออกดอกออกผลได้เลยค่ะ

- อัตราผลตอบแทนการลงทุน จะมีผลอย่างมากต่อมูลค่ากองทุนสำรองเลี้ยงชีพ ณ วันเกษียณอายุ ดังนั้นขอให้เลือกใช้ค่าที่ไม่สูงจนเกินไป โดยอาจขอคำปรึกษาจากนักวางแผนการเงิน หรือจาก บลจ. ที่ทำหน้าที่บริหารจัดการกองทุน ว่าควรใช้ค่าใดในการประมาณการ

- หากมีแผนที่จะลาออก เปลี่ยนงาน ต้องนำเงื่อนไขกองทุนสำรองเลี้ยงชีพของแต่ละบริษัท มาพิจารณาด้วย เนื่องจากอาจจะได้เงินสมทบจากบริษัทไม่ครบ หากอยู่ไม่ถึงเกณฑ์ที่กำหนด โดย Excel นี้จะคำนวณเสมือนว่าได้เงินสมทบจากนายจ้างทั้ง 100%

คาดการณ์แล้ว ควรทำอะไรต่อ

หลังจากการคำนวณเงินกองทุนสำรองเลี้ยงชีพ ณ วันเกษียณ เรียบร้อยแล้ว พิ้งค์แนะนำว่าอย่าพึ่งหยุดแค่นั้น

ควรนำเงินจำนวนนี้เทียบกับเป้าหมายที่ต้องการ เช่น เป้าเกษียณอายุ ว่าเงินในส่วนนี้เพียงพอสำหรับการใช้หรือไม่ หากเพียงพอแล้วพิ้งค์ก็ขอแสดงความยินดีด้วยนะคะ

แต่หากไม่เพียงพอ ก็ยังสามารถใช้ Excel นี้เพื่อลองปรับแต่งสมมติฐานต่างๆ ดูเพิ่มเติมได้ เผื่อว่าปรับแล้วจะได้ตัวเลขที่ดีขึ้น และอยู่ในขอบเขตที่พอจะปฏิบัติจริงได้

อย่างในกรณีของคุณสาธิต ก่อนปรับคาดการณ์ว่ามูลค่าเงินกองทุนสำรองเลี้ยงชีพของคุณสาธิต จะเท่ากับ 1,990,973 บาท สมมติปรับแผนดังนี้

- ปรับอัตราเงินสะสมเพิ่มจาก 3% เป็น 7%

- ปรับแผนการลงทุนจากที่คาดหวังผลตอบแทน 2% ต่อปี เป็น 5% ต่อปี

มูลค่าที่ประมาณการได้ จะเพิ่มขึ้นเป็นถึง 5,096,561 บาท เลยทีเดียวค่ะ โดยสามารถดูการคำนวณได้ใน Excel ชีท “คุณสาธิต (ปรับแผน)” นะคะ

หรือหากปรับในส่วนของ Provident Fund แล้ว ยังไม่เพียงพอ ทางเลือกการออม และลงทุนเพิ่มเติมเอง เช่น ลงทุนในกองทุน SSF, RMF หรือกองทุนเปิดทั่วไป เพื่อเติมเป้าเกษียณให้เต็มขึ้นก็เป็นสิ่งที่ควรทำนะคะ

พิ้งค์หวังว่าวิธีการประเมินมูลค่ากองทุนสำรองเลี้ยงชีพในบทความนี้ จะเป็นประโยชน์ และช่วยให้ทุกๆ ท่านที่แวะมาอ่าน มีเครื่องมือในการสำรวจกองทุนสำรองเลี้ยงชีพ และขอให้ทุกๆ ท่านประสบผลสำเร็จตามที่ตั้งเป้าหมายไว้นะคะ

และเช่นเคย หากยังไม่มั่นใจว่าจะคำนวณหรือวางแผนเรื่องนี้อย่างไรดี ก็สามารถใช้บริการนักวางแผนการเงินจากทีม Avenger Planner ได้ค่ะ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง