รีไฟแนนซ์บ้าน ทำแบบไหนได้บ้าง ?

11/07/2023

แบ่งเงิน/แยกบัญชี ทำไปทำไม และทำอย่างไร ?

24/07/2023

หลายคนคงเคยได้ยินว่า หลังเกษียณต้องมีเงินอย่างน้อย 10 ล้าน บ้างก็ว่า 20-30 ล้าน หรืออาจจะมากกว่านั้น ถึงจะพอใช้หลังเกษียณ

ได้ฟังอย่างนี้ ก็อาจเกิดความท้อใจ ว่าจะไปหาเงินจำนวนมากขนาดนั้นมาจากที่ไหน

บทความนี้จึงมาสรุปแหล่งเงินทุนเพื่อการเกษียณอายุให้ทุกท่านได้รับทราบ ซึ่งบางส่วนเป็นสวัสดิการจากการทำงาน/จากภาครัฐฯ ที่จูงใจให้ออมเงินสำหรับใช้ในยามเกษียณ และบางส่วนเป็นแหล่งเงินออมภาคสมัครใจที่สามารถเลือกออมได้เองค่ะ

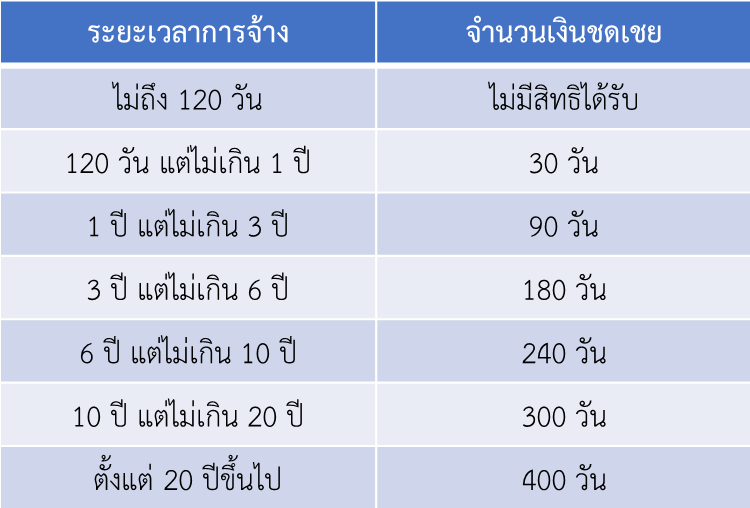

1. เงินชดเชยตามกฎหมายแรงงาน

เป็นเงินที่นายจ้างจ่ายชดเชยให้แก่ลูกจ้างอันเนื่องมาจากการเลิกจ้าง ซึ่งรวมถึงการเกษียณอายุของลูกจ้างด้วย ดังนั้นจึงสามารถนำมาใช้เป็นทุนเกษียณส่วนหนึ่งได้ ซึ่งจำนวนเงินชดเชยจะได้เท่าไรนั้น สามารถตรวจสอบได้จากตารางด้านล่างนี้

อนึ่ง เงินชดเชยฯ ที่ได้รับ จะถือเป็นเงินได้ตามกฎหมาย ผู้ที่ได้รับเงินชดเชยฯ มีหน้าที่ต้องเสียภาษี ด้วย

2. เงินบำเหน็จ / บำนาญชราภาพ (ประกันสังคม)

สำหรับผู้ประกันตนมาตรา 33 และ มาตรา 39 ที่ส่งเงินสมทบประกันสังคม จะมีสิทธิได้รับเงินชราภาพเมื่ออายุครบ 55 ปีบริบูรณ์ และสิ้นสุดความเป็นผู้ประกันตน

โดยที่เกณฑ์ในการรับเงินบำเหน็จหรือบำนาญ ขึ้นอยู่กับระยะเวลาที่ส่งเงินสมทบประกันสังคม

- หากส่งสมทบน้อยกว่า 180 เดือนจะได้รับเงินบำเหน็จ หรือเงินก้อนเดียว

- แต่หากส่งสมทบ 180 เดือนขึ้นไป จะได้รับเป็นเงินบำนาญรายเดือนหลังเกษียณอายุจากการทำงานไปจนตลอดชีวิต

อ่านเพิ่มเติม ว่าเงินบำนาญชราภาพได้รับอย่างไรและได้รับเท่าไร ได้จาก บทความนี้

3. เงินบำเหน็จ / บำนาญข้าราชการ

สำหรับผู้ที่ประกอบอาชีพรับราชการ เมื่อเกษียณอายุหรือพ้นสมาชิกภาพ

- ผู้ที่มีอายุราชการ 10 ปีขึ้นไปแต่ไม่ถึง 25 ปี จะได้รับเงินบำเหน็จ

- ส่วนผู้ที่มีอายุราชการ 25 ปีขึ้นไป มีสิทธิเลือกรับเป็นเงินบำเหน็จหรือเงินบำนาญก็ได้

โดยเงินบำเหน็จคือเงินก้อนที่จ่ายครั้งเดียวเมื่อพ้นสมาชิกภาพซึ่งคำนวณจากเงินเดือนสุดท้ายคูณอายุราชการ ส่วนเงินบำนาญคือเงินที่จ่ายเป็นรายเดือนไปจนตลอดชีวิต ซึ่งคำนวณตามสูตรที่กำหนดไว้

4. กองทุนบำเหน็จบำนาญข้าราชการ (กบข.)

เป็นสวัสดิการเพื่อการเกษียณอีกอย่างหนึ่งของผู้ที่ประกอบอาชีพรับราชการ (เฉพาะข้าราชการ 12 ประเภท) โดยข้าราชการที่บรรจุก่อนวันที่ 27 มีนาคม 2540 จะสามารถเลือกสมัครเข้าเป็นสมาชิก กบข. ได้ ส่วนข้าราชการที่บรรจุหลังวันที่ 27 มีนาคม 2540 ทุกคนจะต้องเป็นสมาชิก กบข.

- สมาชิก กบข. จะถูกหักเงินสะสมตามอัตราที่สมาชิกฯ กำหนดไว้ (ตั้งแต่ร้อยละ 3 – 30 ของเงินเดือน)

- นายจ้างซึ่งก็คือรัฐบาล จะจ่ายเงินสมทบให้ในอัตราร้อยละ 3 ของเงินเดือน

- เงินสะสมและเงินสมทบดังกล่าว จะถูกนำไปลงทุนตาม แผนการลงทุนที่ กบข. มีให้ หรือเลือกผสมสินทรัพย์ลงทุนตามสัดส่วนที่ต้องการ

เมื่อสมาชิก กบข. เกษียณอายุ หรือออกจากราชการด้วยเหตุสูงอายุ (อายุตัว 50 ปีขึ้นไป) เงินก้อน กบข. ที่ขอรับคืนจะได้รับการยกเว้นไม่ต้องนำเงินที่ได้ไปคำนวณรวมเงินได้เพื่อเสียภาษี

5. กองทุนสำรองเลี้ยงชีพ (Provident Fund : PVD)

มีลักษณะคล้ายกองทุนบำเหน็จบำนาญข้าราชการ แต่เป็นโครงการการออมภาคสมัครใจสำหรับลูกจ้าง/พนักงาน ภาคเอกชน หรือพนักงานรัฐวิสาหกิจ

- โดยลูกจ้าง/พนักงาน จ่ายเงินสะสม (ตั้งแต่ร้อยละ 2-15 ของเงินเดือน)

- นายจ้างต้องจ่ายเงินสมทบตามเกณฑ์ที่กำหนดไว้ของข้อบังคับกองทุน

- เงินสะสมและเงินสมทบดังกล่าว จะถูกนำไปลงทุนตามนโยบายการลงทุนที่ลูกจ้าง/พนักงานได้เลือกไว้ ซึ่งที่ทำงานแต่ละแห่งอาจมีแผนการลงทุนให้เลือกได้มากน้อยแตกต่างกันไป

เมื่อเกษียณอายุ (สมาชิกกองทุนสำรองเลี้ยงชีพที่ลาออกจากงานตอนอายุ 55 ปีขึ้นไป และเป็นสมาชิกกองทุนมาแล้วไม่น้อยกว่า 5 ปีต่อเนื่อง) จะสามารถนำเงินออกจากกองทุนโดยได้รับการยกเว้นภาษี

อ่านเพิ่มเติม วิธีการประเมินมูลค่ากองทุนสำรองเลี้ยงชีพ ณ วันเกษียณด้วยตนเอง ได้ที่ บทความนี้

6. กองทุนรวมเพื่อการเลี้ยงชีพ (Retirement Mutual Fund : RMF)

เป็นรูปแบบการออมภาคสมัครใจ ที่เป็นทางเลือกให้ประชาชนได้มีการออมเงินในระยะยาวเพื่อใช้จ่ายเมื่อเกษียณอายุ นอกเหนือจากการออมผ่านกองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม และกองทุนบำเหน็จบำนาญข้าราชการ ซึ่งอาจจะมีไม่เพียงพอกับค่าใช้จ่ายในการดำเนินชีวิตในช่วงหลังจากเกษียณอายุ โดยให้สิทธิลดหย่อนภาษีเป็นแรงจูงใจให้กับประชาชน

เงื่อนไขการลงทุนใน RMF : สามารถใช้ลดหย่อนภาษีได้โดย

- ไม่มีกำหนดขั้นต่ำ แต่ต้องไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษี

- เมื่อรวมกับสิทธิลดหย่อนเพื่อการเกษียณอายุอื่นๆ จะต้องไม่เกิน 500,000 บาท (ซึ่งได้แก่ กองทุน RMF, SSF, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน,กองทุนการออมแห่งชาติ, หรือเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ)

- ต้องมีการลงทุนต่อเนื่องทุกปี และไม่ระงับการซื้อหน่วยลงทุนเกินกว่า 1 ปีติดต่อกัน (ยกเว้นปีที่ไม่มีเงินได้)

เงื่อนไขการขายคืน RMF : เพื่อไม่ต้องเสียภาษีเมื่อขาย

- ต้องลงทุนและถือครองหน่วยลงทุนครบ 55 ปีบริบูรณ์

- ลงทุนมาไม่น้อยกว่า 5 ปี นับแต่วันที่ซื้อ RMF ครั้งแรก

- ยกเว้น ทุพพลภาพหรือเสียชีวิต

อ่านเพิ่มเติม ว่า RMF สามารถนำมาใช้ประโยชน์ได้อย่างไร และเหมาะกับใครได้ที่ บทความนี้

7. กองทุนรวมเพื่อการออม (Super Saving Fund : SSF)

เป็นรูปแบบการออมแบบสมัครใจ โดยจัดตั้งขึ้นเพื่อส่งเสริมการออมระยะยาวให้กับประชาชน และยังให้สิทธิในการลดหย่อนภาษีอีกด้วย (เบื้องต้นสามารถใช้สิทธิลดหย่อนภาษีได้ระหว่างปี พ.ศ. 2563 – 2567 หลังจากนี้อาจต้องรอภาครัฐกำหนดอีกครั้งว่าจะเป็นอย่างไร)

เงื่อนไขการลงทุนใน SSF : สามารถใช้ลดหย่อนภาษีได้โดย

- ไม่มีกำหนดขั้นต่ำ แต่ต้องไม่เกิน 30% ของเงินได้ที่ต้องเสียภาษีและไม่เกิน 200,000 บาท

- เมื่อรวมกับสิทธิลดหย่อนเพื่อการเกษียณอายุอื่นๆ จะต้องไม่เกิน 500,000 บาท (ซึ่งได้แก่ กองทุน RMF, SSF, กองทุนสำรองเลี้ยงชีพ, กองทุนบำเหน็จบำนาญข้าราชการ, กองทุนสงเคราะห์ตามกฎหมายว่าด้วยโรงเรียนเอกชน,กองทุนการออมแห่งชาติ, หรือเบี้ยประกันภัยสำหรับการประกันชีวิตแบบบำนาญ)

- ไม่มีข้อบังคับให้ต้องซื้อต่อเนื่องทุกปี

เงื่อนไขในการขายคืน SSF : เพื่อไม่ต้องเสียภาษีเมื่อขาย

- ต้องถือหน่วยลงทุนให้ครบ 10 ปีแบบวันชนวัน

อ่านเพิ่มเติม เกี่ยวกับ SSF ในเชิงลึกได้ที่ บทความนี้

8. กองทุนการออมแห่งชาติ (กอช.)

นักเรียน นักศึกษา เกษตรกร พ่อค้า แม่ค้า คนขับแท็กซี่ พ่อบ้าน แม่บ้าน บุคคลรับจ้างทั่วไป ที่ไม่ได้อยู่ในกองทุนตามกฎหมายอื่นที่ได้รับเงินบำเหน็จ-บำนาญจากรัฐหรือนายจ้าง (เช่น กองทุนสำรองเลี้ยงชีพ กองทุนประกันสังคม กองทุนบำเหน็จบำนาญข้าราชการ) ก็สามารถมีแหล่งเงินออมในลักษณะคล้ายกันนี้ได้ ผ่านการออมใน กอช.

โดยสมาชิกจะต้องส่งเงินสะสมไม่น้อยกว่า 50 บาท แต่รวมกันแล้วไม่เกิน 13,200 บาทต่อปี หลังจากนั้นรัฐบาลจะจ่ายเงินสมทบให้ภายในสิ้นเดือนถัดไป (เงินสะสมและเงินสมทบจะปรับเพิ่มขึ้นตามช่วงอายุ)

และเมื่อสมาชิกอายุครบ 60 ปีบริบูรณ์ จะได้รับเงินในรูปแบบเงินบำนาญรายเดือนจากรัฐบาล แต่หากลาออกจากการเป็นสมาชิกก่อนอายุ 60 ปี จะได้รับเงินเฉพาะส่วนที่สะสมไว้เท่านั้น

9. ประกันชีวิต

สำหรับคนที่ทำประกันชีวิตแบบสะสมทรัพย์ แบบบำนาญ หรือแบบควบการลงทุน (Unit-Linked)

- เงินคืน และเงินครบกำหนดจากประกันสะสมทรัพย์

- เงินบำนาญจากประกันบำนาญ

- เงินก้อน/เงินงวด ที่ถอนจากประกันชีวิตควบการลงทุน

ก็ถือเป็นอีกหนึ่งแหล่งเงินทุนเพื่อการเกษียณอายุได้เช่นกัน

10. หุ้นสหกรณ์ออมทรัพย์

องค์กรของรัฐหรือเอกชนหลายแห่งมีสหกรณ์ออมทรัพย์ภายในองค์กร ผลิตภัณฑ์การเงินของสหกรณ์ แบ่งออกเป็น 2 กลุ่มด้วยกัน คือ

- ทุนเรือนหุ้น ให้ผลตอบแทนเป็นเงินปันผล

- เงินฝาก (ออมทรัพย์และประจำ) ให้ผลตอบแทนเป็นดอกเบี้ย

สำหรับทุนเรือนหุ้นสหกรณ์ฯ ก็ถือเป็นแหล่งเงินทุนเพื่อการเกษียณได้เช่นกัน การเติบโตของมูลค่าหุ้นสหกรณ์มาจาก เงินลงทุนใหม่จากการซื้อหุ้นเพิ่มในทุกๆ เดือนเป็นหลัก แต่เนื่องจากผลตอบแทนของหุ้นสหกรณ์ จะออกมาเป็นเงินปันผลรายปี ดังนั้น หากสามารถนำเงินปันผลที่ได้มา กลับไปลงทุนต่อ (Reinvestment) จะช่วยให้มูลค่าพอร์ตเติบโตได้มากกว่าการนำเงินปันผลออกไปใช้จ่าย

แต่ถึงแม้สหกรณ์ฯ จะมีข้อดี แต่ก็ยังมีข้อควรระวังเช่นกัน เช่น ความโปร่งใสในการบริหารงาน แนวโน้มอัตราเงินปันผลที่อาจลดลง เป็นต้น ดังนั้นจึงควรกระจายการลงทุนไปยังสินทรัพย์ลงทุนอื่นๆ ด้วย เช่น หุ้นสามัญ กองทุนรวม อสังหาริมทรัพย์ เป็นต้น

11. สินทรัพย์อื่นๆ

นอกเหนือจากที่ได้กล่าวมาข้างต้น ยังมีแหล่งเงินทุนที่สามารถใช้หลังเกษียณได้อีก เช่น

- หลักทรัพย์เพื่อการลงทุน (หุ้น, กองทุนรวม)

- อสังหาริมทรัพย์

- เงินสด เงินฝาก

- สินทรัพย์มีค่าอื่นๆ (ซึ่งต้องคำนึงถึงสภาพคล่องเมื่อจะขายมาใช้ด้วย)

บทสรุป : รู้แล้วทำอย่างไรต่อ

ทั้งหมดที่กล่าวมาข้างต้น คือแหล่งเงินทุนเพื่อการเกษียณ ที่สรุปมาให้ทุกคนได้ทราบนะคะ เมื่อทราบแล้ว อยากเชิญชวนดังนี้ค่ะ

- ลองสำรวจดูว่า ใครมีแหล่งเงินทุนเกษียณแบบใดอยู่บ้าง

- ลองประเมินดูว่า เมื่อนำแหล่งเงินทุนทั้งหมดมารวมกันแล้วจะเป็นเงินจำนวนเท่าไร เพื่อที่จะได้ทราบจำนวนเงินทุนเกษียณที่ยังขาดอยู่

- ทำการเก็บออมหรือลงทุนในแหล่งเงินทุนเกษียณอื่นๆ เช่น RMF, SSF, ประกันแบบต่างๆ เพิ่มเติมต่อไป

ส่วนใครที่ไม่รู้ หรือไม่แน่ใจว่า

- เกษียณแล้วต้องใช้เงินเท่าไร

- จะประเมินมูลค่าของแหล่งเงินเกษียณที่มีอยู่แล้วอย่างไร

- ควรออมหรือลงทุนในอะไร สำหรับเงินทุนเกษียณที่ขาดอยู่

ก็สามารถปรึกษานักวางแผนการเงิน บลป. Avenger Planner ได้นะคะ พวกเราให้บริการวางแผนเกษียณแบบครบวงจร และแนะนำได้ครอบคลุมสินทรัพย์/ผลิตภัณฑ์ที่หลากหลาย รวมไปถึงแนะนำเรื่องการปรับแต่งสวัสดิการต่างๆ ให้ใช้ประโยชน์ได้สูงสุดได้ด้วย

ศึกษารายละเอียดของ บริการวางแผนเกษียณอายุ ของพวกเราได้ที่ Link นี้ เลยค่ะ บริการนี้เป็นบริการฟรีด้วยนะคะ อยากเชิญชวนให้มาใช้บริการกันเยอะๆ และยิ่งเริ่มได้ตั้งแต่อายุน้อย จะยิ่งดีมากๆ ค่ะ

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง