How Can We Help : EP16

07/04/2023

Personal Financial Stress Test เพื่อทดสอบความทนทานต่อเหตุไม่คาดฝันทางการเงิน

17/04/2023

ในการวางแผนการเงินนั้น เรามักจะวางแผนโดยมีสมมติฐานว่า จะต้องลงทุนได้ “% ผลตอบแทนต่อปี” เป็นเท่าไร จึงจะบรรลุเป้าหมายได้ จากนั้นก็มักจะใช้วิธีการทยอยลงทุนเพิ่มเป็นประจำแบบ Dollar-Cost Averaging หรือ DCA เพื่อดำเนินการให้ได้ตามแผน

แต่เมื่อลงทุนจริงไปแล้วนั้น เราจะทราบได้อย่างไรว่า % ผลตอบแทนต่อปี “ที่เราได้รับจริง” เป็นเท่าไร จะสามารถใช้ตัวเลขผลตอบแทนที่แสดงในเว็บไซต์หรือแอพ ของ Platform การลงทุนต่างๆ มาตอบเลยได้ไหม ?

คำตอบคือ ไม่สามารถใช้ตัวเลขดังกล่าวได้ เพราะไม่ได้สะท้อนผลตอบแทนแบบ DCA ได้เหมาะสม

ไม่เหมาะสมอย่างไร ลองมาพิจารณาจากตัวอย่างนี้กันนะคะ

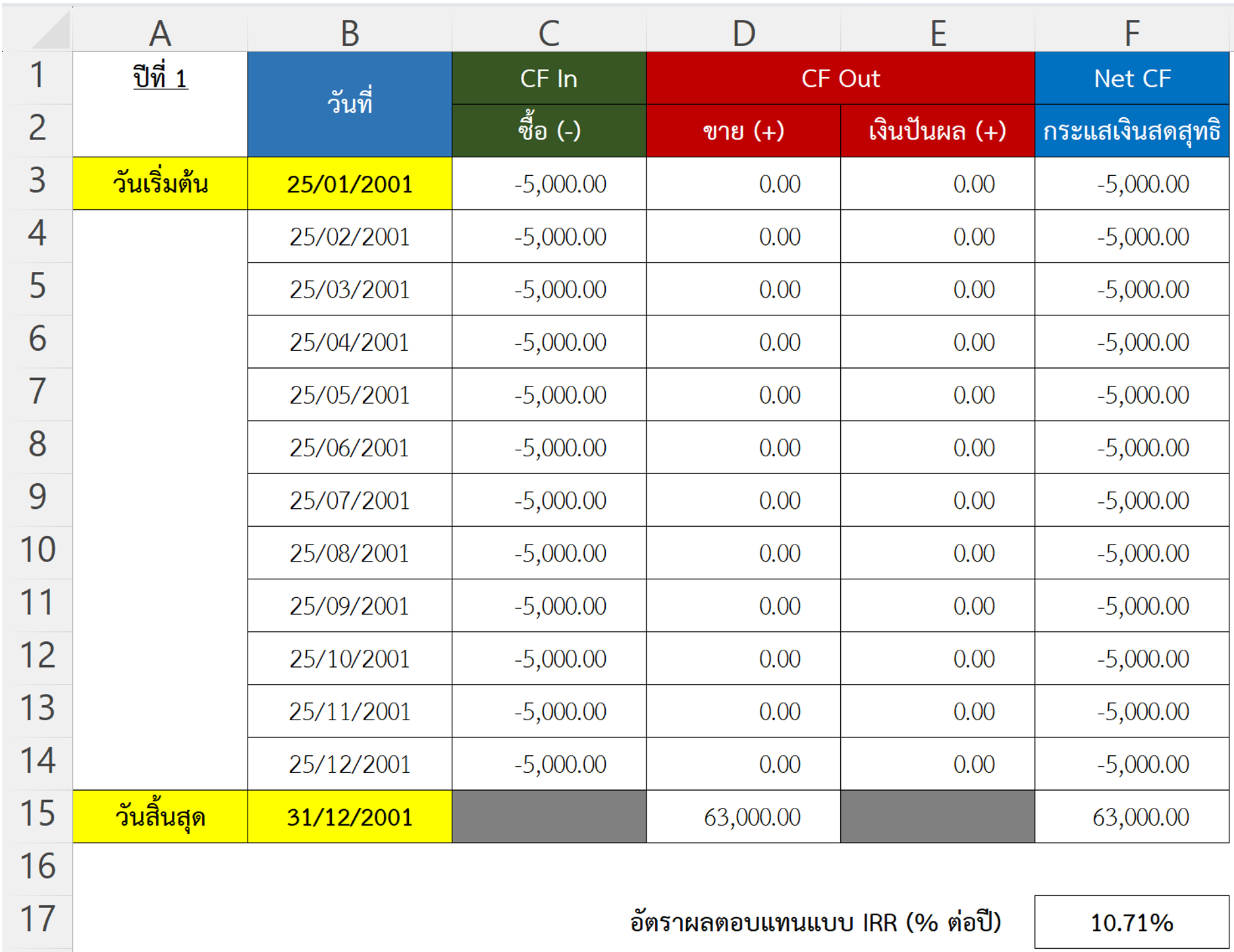

ตัวอย่าง : ผลตอบแทนของปีที่ 1

สมมติว่าตลอดทั้งปีที่ 1 นี้ เราทยอยลงทุนแบบ DCA จำนวน 5,000 บาท ทุกวันที่ 25 ของเดือน เป็นจำนวน 12 ครั้งตลอดทั้งปี ต้นทุนรวมที่เราใส่เข้าไป จะเท่ากับ 5,000 x 12 = 60,000 บาท

หาก ณ สิ้นปีที่ 1 นี้ พอร์ตเราปรับตัวขึ้นเป็น 63,000 บาท ระบบของ Platform การลงทุน จะคำนวณว่าเรามีกำไรทั้งสิ้น 63,000 – 60,000 = 3,000 บาท ซึ่งคำนวณมาจากสูตรนี้

ผลตอบแทน = มูลค่าพอร์ตปัจจุบัน – ต้นทุนรวมที่ใส่เข้าไป

ซึ่งตัวเลขผลตอบแทนที่มีหน่วยเป็น “บาท” นี้เป็นตัวเลขที่ถูกต้องแล้วนะคะ เพราะสะท้อน “ส่วนเพิ่ม” ที่เพิ่มขึ้นมาจากเงินลงทุนจริงๆ

แต่ตัวเลขที่จะไม่ถูกต้องนัก คือตัวเลข % ผลตอบแทน เพราะระบบจะคำนวณ % ผลตอบแทนออกมาเป็น +5.00% ซึ่งคำนวณมาจากสูตร

% ผลตอบแทน = (มูลค่าพอร์ตปัจจุบัน – ต้นทุนรวมที่ใส่เข้าไป) / ต้นทุนรวมที่ใส่เข้าไป

ในที่นี้คือจะคำนวณได้ว่า (63,000 – 60,000) / 60,000 = 0.05 หรือคิดเป็น % ได้เท่ากับ +5.00%

% ผลตอบแทน ดังกล่าวไม่เหมาะสมอย่างไร ?

คำตอบหลักๆ คือ เพราะวิธีการคำนวณแบบนี้ มองเงินลงทุนทุกก้อนเสมือนว่าลงทุนในเวลาเดียวกัน ณ ต้นปีที่ 1 เลย

ซึ่งความเป็นจริงแล้ว เงินถูกทยอยนำเข้าลงทุนห่างกันทีละเดือน เงินก้อนแรกทำงานสร้างผลตอบแทนมานานแล้ว ส่วนเงินก้อนท้ายๆ ยังทำงานสร้างผลตอบแทนได้เพียงไม่กี่วันเท่านั้น

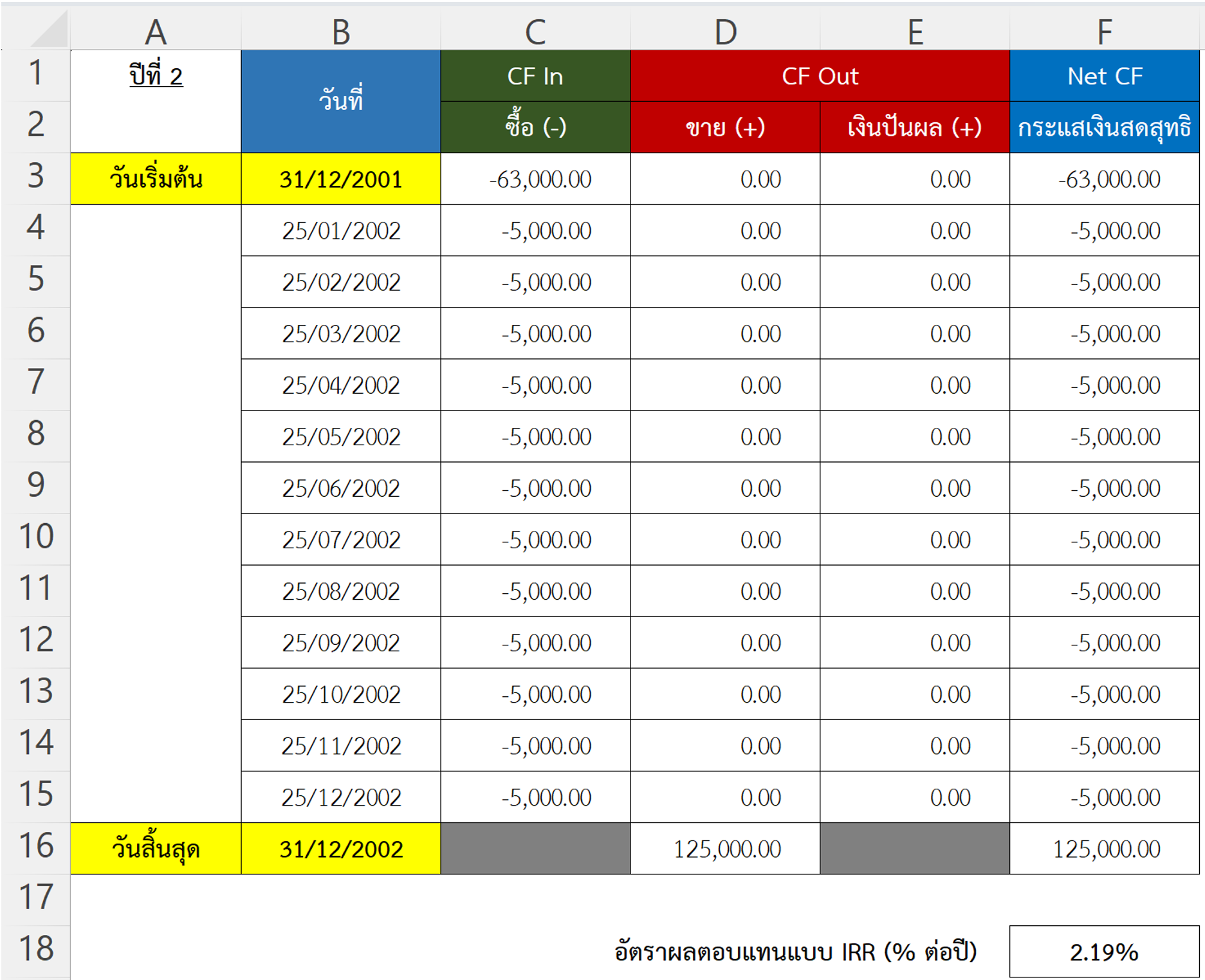

ตัวอย่าง : ผลตอบแทนของปีที่ 2

ในปีที่ 2 นี้ สมมติว่าเรายังลงทุนแบบ DCA ต่อเนื่อง เดือนละ 5,000 บาท ทุกวันที่ 25 เป็นจำนวน 12 ครั้งตลอดทั้งปีเช่นเดิม ต้นทุนรวมในปีที่ 2 นี้ ก็จะเป็นเงิน 5,000 x 12 = 60,000 บาท

ซึ่งต้นทุนรวมของทั้งสองปี จะรวมกันเป็น 60,000 + 60,000 = 120,000 บาท

หาก ณ สิ้นปีที่ 2 นี้ มูลค่าพอร์ตเรา ปิด ณ สิ้นปี เท่ากับ 125,000 บาท

ระบบของ Platform การลงทุน จะคำนวณว่าเรามีกำไรเป็นบาททั้งสิ้น 125,000 – 120,000 = 5,000 บาท ซึ่งก็เป็นตัวเลขที่ถูกต้อง เพราะเราใส่เงินไป 120,000 บาท จริง ดังนั้นการที่พอร์ตโตขึ้นเป็น 125,000 บาท ก็แปลว่ากำไร 5,000 บาท

แต่ตัวเลขที่จะมีปัญหาคือตัวเลข “% ผลตอบแทน” เพราะเมื่อคำนวณด้วยสูตรเดิม คือ

% ผลตอบแทน = (มูลค่าพอร์ตปัจจุบัน – ต้นทุนรวมที่ใส่เข้าไป) / ต้นทุนรวมที่ใส่เข้าไป

จะได้ว่า

% ผลตอบแทน = (125,000 – 120,000) / 120,000 = 0.0417 หรือ +4.17%

% ผลตอบแทน ดังกล่าวไม่เหมาะสมอย่างไร ?

สำหรับตัวเลข % ผลตอบแทนในปีที่ 2 นี้ จะมีปัญหาคล้ายกันกับปีแรก นั่นคือ วิธีการคำนวณแบบนี้ไม่ได้คำนึงถึงเวลา ว่าเงินลงทุน 120,000 บาทที่อยู่ในพอร์ตนั้น เข้ามาในเวลาที่ต่างกัน บางก้อนลงทุนมาแล้วตั้งแต่ปีที่ 1 บางก้อนเพิ่งใส่มาต้นปีที่ 2 และบางก้อนเพิ่งใส่มาช่วงปลายปีที่ 2

และตัวเลขในปีนี้ยังมีปัญหาเพิ่มขึ้นคือ

- ตัวเลขนี้ไม่ใช่ % ผลตอบแทนของปีที่ 2 แต่เป็นผลตอบแทนที่สะสมเอาของปีที่ 1 มาด้วย

- ตัวเลขนี้เป็น % ที่ลดลงจากปีที่ 1 ทั้งที่กำไรเป็นบาทเพิ่มขึ้น (กำไรเป็นบาทเพิ่มจาก 3,000 บาท มาเป็น 5,000 บาท แต่ % กำไรลดลงจาก +5.00% มาเป็น +4.17%

- เราไม่สามารถแยกได้จากตัวเลขที่แสดง ว่า % ผลตอบแทนของปีที่ 1 และ % ผลตอบแทนของปีที่ 2 เป็นเท่าไร

ซึ่งตัวเลข % ผลตอบแทนในปีถัดๆ ไป ก็จะมีปัญหาลักษณะเดียวกันนี้ด้วยเช่นกันค่ะ

แล้ววิธีคำนวณแบบไหน… ที่เหมาะกับการลงทุนแบบ DCA ?

วิธีคำนวณ % ผลตอบแทนการลงทุนแบบ DCA ที่เหมาะสมนั้น จะต้องมีคุณสมบัติหลัก 2 ประการคือ

- มีการคำนึงถึงจังหวะเวลาที่เงินเข้าลงทุน ว่าเงินก้อนใดเข้าลงทุนเมื่อใด ก้อนใดทำงานสร้างผลตอบแทนมานานแล้ว ก้อนใดเพิ่งเริ่มสร้างผลตอบแทน เป็นต้น

- สามารถแบ่งแยก % ผลตอบแทนออกเป็นช่วง (Interval) ตามความถี่ที่เราต้องการทราบได้ ซึ่งในที่นี้ เราต้องการแบ่งเป็น % ผลตอบแทน ของแต่ละปี ที่เราลงทุน

ซึ่งวิธีดังกล่าวนั้นในทางทฤษฎีการเงินแล้ว จะใช้การคำนวณที่เรียกว่า Dollar-Weighted Return หรือมักจะรู้จักกันในชื่อเทคนิคการคำนวณว่า Internal Rate of Return (IRR)

ซึ่งวิธีการคำนวณนี้จะมีการคำนึงถึงการเพิ่มหรือถอนเงินออกระหว่างปี ทำให้เหมาะกับวิธีลงทุนแบบ DCA ที่มีการทยอยลงทุนอยู่เรื่อยๆ

และเทคนิคการคำนวณที่จะแชร์ในบทความนี้ ยังรองรับกรณีที่ เงินลงทุนในแต่ละเดือนไม่เท่ากัน และ กรณีที่มีการเพิ่มการลงทุน หรือ เว้นการลงทุนเป็นบางเดือน อีกด้วย

วิธีการคำนวณ IRR ของการลงทุนแบบ DCA ด้วย Excel

โดยจะเริ่มต้น จากการรวบรวมข้อมูลที่จำเป็นต้องรู้ ก่อนจะเริ่มคำนวณ ดังนี้ค่ะ

- วันที่เริ่มต้นลงทุน/เริ่มต้นวัดผล

- วันที่สิ้นสุดการลงทุน/สิ้นสุดการวัดผล

- มูลค่าพอร์ต ณ วันเริ่มต้น

- มูลค่าพอร์ต ณ วันสิ้นสุด

- วันที่ลงทุนเพิ่ม และ/หรือ นำเงินออกระหว่างทาง

- จำนวนเงินที่ลงทุนเพิ่ม และ/หรือ นำเงินออกระหว่างทาง

จากนั้นนำข้อมูลดังกล่าวมาสร้างเป็นตารางข้อมูลใน Excel ตามรายละเอียดด้านล่าง ซึ่งจะสมมติให้ปีแรกที่ลงทุนเป็นปี 2001 ส่วนปีต่อไปเป็นปี 2002

โดยเพื่อนๆ สามารถดาวน์โหลดไฟล์ Excel เพื่อใช้ศึกษาประกอบการอ่านบทความนี้ได้ที่ Link นี้ ค่ะ

ตัวอย่าง : การคำนวณ IRR ของผลลัพธ์การลงทุนปีที่ 1

โดยจากการกรอกข้อมูลในรูปข้างต้นนั้น มีข้อสังเกตดังนี้ค่ะ

- กรอกข้อมูลวันที่นำเงินเข้า/ออกในคอลัมน์ B โดยวันสิ้นสุดให้กรอกเป็นวันสิ้นปี ซึ่งเป็นวันสิ้นสุดการวัดผล

- กรอกยอดซื้อในคอลัมน์ C โดยให้กรอกเป็นเครื่องหมายติดลบ ซึ่งเป็นการสะท้อนว่าเราจ่ายเงินออกไปเพื่อลงทุน

- หากมีการขายออก หรือ รับเงินปันผลแล้วนำออกไปใช้ ให้กรอกเป็นเครื่องหมายบวก ในคอลัมน์ D และ E ซึ่งในตัวอย่างจะไม่มีรายการขายในระหว่างปีนะคะ

- กรอกมูลค่าพอร์ต ณ วันสิ้นสุดการวัดผลในคอลัมน์ D บรรทัดสุดท้ายเป็นเครื่องหมายบวก ซึ่งในตัวอย่างคือ 63,000 บาท แม้จะไม่ได้มีการขายจริง โดยเป็นการกรอกเพื่อใช้ในการคำนวณเท่านั้น

- บวกตัวเลข หรือ SUM ตัวเลขในคอลัมน์ C, D, E ของบรรทัดเดียวกัน ไว้ในคอลัมน์ F ซึ่งหัวตารางเขียนว่า กระแสเงินสดสุทธิ (Net CF) วันไหนที่มีการลงทุนเพิ่มจะแสดงเป็นเครื่องหมาย – วันไหนที่มีการนำเงินออกจะแสดงเป็นเครื่องหมาย +

และจุดที่เป็นผลลัพธ์ที่เราต้องการคือค่า IRR ในเซลล์ F17 นั้น เราจะกรอกสูตรด้านล่างนี้เข้าไป

=XIRR(values,dates,[guess])

- โดยส่วนของ values เราจะเลือกเป็นข้อมูลในคอลัมน์ F ตั้งแต่ F3 ถึง F15 กรอกเป็น F3:F15

- ส่วนของ dates จะเลือกเป็นข้อมูลในคอลัมน์ B ตั้งแต่ B3 ถึง B15 โดยกรอกเป็น B3:B15 เช่นกัน

- ส่วนของ [guess] นั้น สามารถเว้นว่างไว้ได้

เมื่อกรอกรวมกันจะได้ว่า

=XIRR(F3:F15,B3:B15)

ซึ่งเมื่อ Enter จะได้คำตอบเป็น 10.71% ต่อปี ตามที่แสดงในรูปนั่นเองค่ะ

จะเห็นว่าค่า 10.71% ต่อปีที่คำนวณมาได้นี้ จะสูงกว่าค่า 5.00% ที่แสดงในระบบของ Platform การลงทุน ณ สิ้นปีที่ 1 นั่นก็เพราะวิธี IRR มีการคำนึงถึงเรื่องจังหวะเวลาที่ใส่เงินเข้าไปแล้ว

ตัวเลขของ Platform ที่แสดง 5% นั้น เพราะคำนวณเสมือนว่าเงินทั้ง 60,000 บาท ลงทุนตั้งแต่ต้นปี ทำให้เมื่อได้กำไรมา 3,000 บาท จะถูกเอาไปเทียบกับเงินลงทุนทั้งหมดในคราวเดียว จึงได้เลขที่ต่ำ (เสมือนใช้เงินเยอะกว่า เพื่อสร้างผลตอบแทนค่าเดียวกัน)

ส่วนตัวเลข IRR 10.71% นั้น จะมีการคิดว่า กำไร 3,000 บาทนั้น ไม่ได้สร้างจากเงินทั้ง 60,000 บาทในคราวเดียว แต่บางส่วนสร้างจากทุนที่ใส่เข้ามาก้อนแรกๆ ช่วงต้นปี ซึ่งเป็นเงินไม่มาก พอคำนวณเป็น % แล้ว จึงได้ค่าที่สูงกว่า (เสมือนใช้เงินน้อยกว่า เพื่อสร้างผลตอบแทนค่าเดียวกัน)

ตัวอย่าง : การคำนวณ IRR ของผลลัพธ์การลงทุนปีที่ 2

โดยก็จะกรอกข้อมูลคล้ายๆ กับที่กรอกในปีที่ 1 แต่มีข้อสังเกตเพิ่มเติม ดังนี้ค่ะ

- วันเริ่มต้นของปีที่ 2 เราจะใช้เป็นวันสิ้นสุดของปีที่ 1 เพื่อให้เริ่มคำนวณต่อจากปีก่อนหน้าเลย

- มูลค่าซื้อ (CF In) ของวันเริ่มต้นในเซลล์ C3 นั้น จะใช้เป็นมูลค่าพอร์ต ณ สิ้นปีที่ 1 โดยใส่เป็นค่าติดลบ เพื่อสะท้อนว่าปีที่ 2 นี้ พอร์ตเราจะเริ่มต้นสร้างผลตอบแทนด้วยมูลค่าพอร์ต ณ สิ้นปีที่ 1

ซึ่งในปีที่ 2 นี้จะได้ค่า IRR ออกมาที่ 2.19% ซึ่งค่านี้เราจะหาดูจากเว็บไซต์และแอพของ Platform การลงทุนไม่ได้แล้ว เนื่องจากมีแสดงเฉพาะผลตอบแทนที่สะสมมาตั้งแต่เริ่มต้นลงทุน

โดยสรุป จากตัวอย่างทั้ง 2 ปีข้างต้น จะพบว่าพอร์ตนี้ได้ผลตอบแทนแบบ IRR ปีแรก เท่ากับ +10.71% ส่วนปีที่สองเท่ากับ +2.19% ซึ่งเราก็สามารถใช้ตัวเลขดังกล่าว ในการติดตามและประเมินผลการลงทุนของตนเองได้เบื้องต้น ว่าพอร์ตทำผลงานได้ดี/ไม่ดีอย่างไร

ข้อควรระวังในการใช้ผลตอบแทนแบบ Dollar-Weighted / IRR

การคำนวณ % ผลตอบแทนด้วยวิธี Dollar-Weighted นี้ ก็มีบางเรื่องที่ต้องระมัดระวัง เช่น

- ไม่สามารถนำผลตอบแทนนี้ ไปเปรียบเทียบกับผลการดำเนินงานของกองทุน หรือดัชนีอ้างอิง (Benchmark) ต่างๆ ได้ เนื่องจากคำนวณมาคนละวิธีกัน โดยการวัดผลตอบแทนทั่วๆ ไปนั้น จะใช้วิธีการวัดจากปลายงวดก่อนหน้า ถึงปลายงวดปัจจุบัน โดยไม่มีเงินเข้า/ออก ระหว่างงวด ซึ่งวิธี IRR นี้ เรามีเงินเข้า/ออก ระหว่างงวดด้วย

- ถ้ามูลค่าและช่วงเวลาในการเพิ่มหรือถอนเงินลงทุนไม่เท่ากัน ก็จะมีผลต่อผลตอบแทนที่คำนวณได้ เช่น

- ถ้าเพิ่มเงินลงทุนก้อนใหญ่ ก่อนที่ตลาดหุ้นจะปรับตัวขึ้น ผลตอบแทน IRR ที่ได้จะสูงขึ้นมากเป็นพิเศษ (เพราะได้กำไร บนฐานเงินทุนที่ใหญ่)

- ถ้าเพิ่มเงินลงทุนก้อนใหญ่ ก่อนที่ตลาดหุ้นจะปรับตัวลง ผลตอบแทน IRR ที่ได้จะต่ำลงเป็นพิเศษ (เพราะขาดทุน บนฐานเงินทุนที่ใหญ่)

- อาจไม่เหมาะนัก ที่จะนำผลตอบแทนนี้ ไปเปรียบเทียบกับนักลงทุนคนอื่นๆ ที่มีความถี่ และปริมาณเงินเข้า/ออก ในระหว่างปีที่แตกต่างจากเรา แม้พอร์ตที่ลงทุนจะใกล้เคียงกันก็ตาม เพราะตัวเลขมีโอกาสต่างกันได้มาก

จากข้อจำกัดข้างต้น ทำให้ในการวัดผลตอบแทนเพื่อประเมินความสามารถของพอร์ตหรือของกองทุน เทียบกับเกณฑ์มาตรฐานและดัชนีชี้วัดต่างๆ จะยังต้องคำนวณผลตอบแทนด้วยวิธีอื่น ที่สามารถนำไปเทียบเคียงกันได้ เช่น ต้องกำจัดอิทธิพลของเงินเข้า/ออก ให้หมดไป ซึ่งก็จะมีวิธีเฉพาะต่างหาก เรียกว่าวิธี Time-Weighted Return

ส่วนค่า Dollar-Weighted Return หรือ IRR ในบทความนี้ เราก็คำนวณแยกต่างหาก เพื่อให้ทราบผลตอบแทนที่แท้จริง ซึ่งจะรวมเอาทุกปัจจัยที่เกี่ยวข้องเข้าไว้ด้วยกันหมด ได้แก่

- ผลตอบแทนจากพอร์ต/สินทรัพย์ลงทุน

- ผลลัพธ์ของเงินเข้าเงินออก ซึ่งมาจากวินัยในการลงทุนแบบ DCA รวมอยู่ด้วย

ซึ่งสำหรับ บลป. Avenger Planner นั้น พวกเราเองก็เลือกใช้วิธีการคำนวณ ให้เหมาะกับวัตถุประสงค์การใช้งาน เช่น ในการทำสรุปผลตอบแทน รีวิวพอร์ตให้กับลูกค้าในทุกปี เราก็จะใช้วิธี Dollar-Weighted Return เพื่อให้ลูกค้าได้ทราบผลตอบแทนที่แท้จริง ซึ่งรวมผลทุกอย่างไว้แล้ว

ส่วนในการคำนวณเพื่อประเมินผลการลงทุนของ Model Portfolio และ Qualified Fund List ของทีม ซึ่งต้องมีการนำไปเปรียบเทียบกับดัชนีชี้วัดต่างๆ ก็จะเลือกใช้วิธี Time-Weighted Return นั่นเองค่ะ

บทสรุป

หลังจากคำนวณกันแล้ว เพื่อนๆ ได้รับผลตอบแทนที่แท้จริง จากการลงทุนแบบ DCA เป็นเท่าไรกันบ้างคะ ?

ถ้าคำนวณแล้วยังไม่มั่นใจในคำตอบ หรืออยากมีนักวางแผนการเงิน เป็นเพื่อนคู่คิด ช่วยให้คำแนะนำทั้งเรื่องการเงินทั่วไป และการลงทุน โดยเฉพาะการลงทุนแบบ DCA ในบทความนี้ ก็สามารถติดต่อใช้บริการกับทาง Avenger Planner ได้เลยนะคะ

บริการของพวกเราเป็นบริการฟรี ที่ไม่ได้คิดค่าใช้จ่ายในการทำแผนการเงินเพิ่มเติม เพราะพวกเราได้ส่วนแบ่งรายได้จากผลิตภัณฑ์ต่างๆ อยู่แล้ว จึงเปิดกว้างให้ทุกๆ คนเข้ามาใช้บริการได้ โดยไม่ต้องนำเรื่องค่าใช้จ่ายมาเป็นอุปสรรคในการใช้บริการค่ะ หากสนใจสามารถคลิกที่ Banner ด้านท้ายบทความ เพื่อศึกษารายละเอียดได้เลยนะคะ

ขอให้ทุกคนมีพอร์ตที่เขียวขจี ได้รับผลตอบแทนตามที่คาดหวังกันทุกคนค่ะ

ปล. ในไฟล์ Excel ที่ดาวน์โหลดไป เพื่อนๆ สามารถใช้ Sheet ที่สามที่ชื่อว่า “สำหรับนำไปประยุกต์ใช้งาน” เพื่อนำไปใช้เป็น Template ตั้งต้นในการคำนวณ IRR ของตัวเองได้นะคะ จะมีการกรอกข้อมูลเป็นตัวอย่างไว้เบื้องต้น ในกรณีที่มีการขายและรับเงินปันผลระหว่างปี รวมถึงกรณีที่มีเงินลงทุนเพิ่ม นอกเหนือจากแผน DCA ปกติ แสดงให้ดูเป็นตัวอย่างด้วยค่ะ

หมายเหตุ : บทความนี้ได้รับคำแนะนำ ตรวจทาน และ ร่วมแก้ไข โดย คุณศักดา สรรพปัญญาวงศ์ CFP®

เปลี่ยนความรู้การเงิน เป็นความสำเร็จที่จับต้องได้

ให้พวกเราเป็นนักวางแผนการเงินประจำตัว

ช่วยวิเคราะห์และแนะนำคุณอย่างรอบด้าน เพื่อทุกการตัดสินใจที่ถูกต้อง